多周期 ATR 自适应超级趋势交易系统

Übersicht

Das Multi-Zeitrahmen-ATR-Adaptive-SuperTrend-Handelssystem ist eine intelligente Trendfolgestrategie, die auf dem Average True Range (ATR)-Indikator basiert. Diese Strategie nutzt Veränderungen des SuperTrend-Indikators, um Wendepunkte im Markttrend zu identifizieren und nach Bestätigung des Trends automatisch Long- und Short-Trades auszuführen. Das System integriert unabhängige Take-Profit- und Stop-Loss-Parametereinstellungen für Long- und Short-Positionen und kann basierend auf Trendumkehrsignalen in Echtzeit Positionen schließen, was die Gewinnquote und Kapitalnutzungseffizienz effektiv verbessert.

Strategieprinzip

Der Kern dieser Strategie basiert auf der Berechnungslogik des SuperTrend-Indikators und der Signalerzeugung. Der SuperTrend-Indikator bildet dynamische Unterstützungs- und Widerstandsniveaus durch die Berechnung des Produkts aus Preis und ATR. Die konkreten Implementierungsschritte sind wie folgt:

-

ATR-Berechnung: Die Strategie bietet zwei Methoden zur ATR-Berechnung: eine Standard-ATR-Berechnung und eine auf dem Simple Moving Average (SMA) basierende TR-Berechnung. Der Benutzer kann über Parameter die für das aktuelle Marktumfeld geeignetere Berechnungsmethode auswählen.

-

Bestimmung der oberen und unteren Bänder:

- Oberes Band = Preisquelle - ATR-Multiplikator × ATR-Wert

- Unteres Band = Preisquelle + ATR-Multiplikator × ATR-Wert

-

Trendbewertungslogik:

- Wenn der Schlusskurs das untere Band durchbricht, wechselt der Trend zu aufsteigend (Wert 1)

- Wenn der Schlusskurs das obere Band unterschreitet, wechselt der Trend zu absteigend (Wert -1)

-

Handelssignalerzeugung:

- Kaufsignal: Trendwechsel von -1 zu 1

- Verkaufssignal: Trendwechsel von 1 zu -1

-

Intelligentes Positionsmanagement: Die Strategie hebt vor der Ausführung neuer Trades automatisch alle schwebenden Aufträge auf, um die reibungslose Ausführung neuer Signale sicherzustellen. Gleichzeitig prüft das System basierend auf der aktuellen Positionsrichtung, ob eine Gegenpositionierung erforderlich ist.

-

Risikokontrollmechanismus: Die Strategie legt für Long- und Short-Richtungen separate Take-Profit-Parameter fest und verwendet einen einheitlichen prozentualen Stop-Loss zur Risikosteuerung. Zudem schließt das System bei einer Trendumkehr automatisch die Position, um größere Verluste zu vermeiden.

Strategievorteile

Durch eine eingehende Analyse des Codes weist diese Strategie die folgenden bemerkenswerten Vorteile auf:

-

Adaptivität an die Marktvolatilität: Durch die dynamische Anpassung der Unterstützungs- und Widerstandsniveaus mittels des ATR-Indikators kann sich die Strategie an unterschiedliche Marktvolatilitätsumgebungen anpassen und Fehlsignale reduzieren.

-

Flexible Parametereinstellung: Das System bietet eine Vielzahl einstellbarer Parameter, darunter ATR-Perioden, ATR-Multiplikator, Datenquellenauswahl usw., sodass Benutzer für verschiedene Handelsinstrumente und Zeitrahmen individuelle Optimierungen vornehmen können.

-

Unabhängige Take-Profit-Einstellungen für Long und Short: Die Strategie bietet innovativ separate Take-Profit-Parameter für Long- und Short-Richtungen, was der asymmetrischen Natur des Marktes besser gerecht wird – Long- und Short-Richtungen können unterschiedliche Gewinnziele verfolgen.

-

Automatisches Schließen bei Trendumkehr: Das System schließt bei einer Trendumkehr automatisch die Position, ohne auf das Auslösen von Take-Profit oder Stop-Loss zu warten. Dies schützt bestehende Gewinne und reduziert potenzielle Verluste.

-

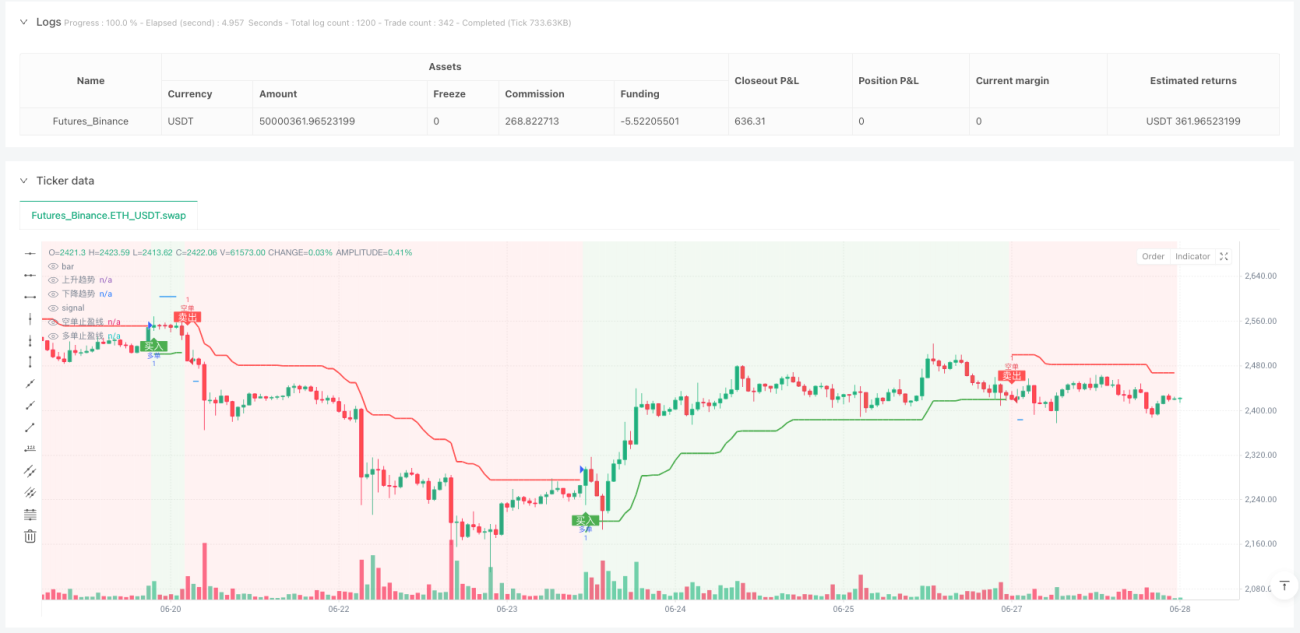

Visuelle Handelssignale: Die Strategie zeigt auf dem Chart visuell Kaufsignale, Verkaufssignale, Take-Profit- und Stop-Loss-Niveaus sowie die Hintergrundfarbe des Trends an, um Händlern das Verständnis und die Nachverfolgung des Systemzustands zu erleichtern.

-

Präzise Signalfilterung: Durch den Trendbestätigungsmechanismus werden Fehlsignale in Seitwärtsmärkten reduziert, was die Handelsqualität verbessert.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen folgende potenzielle Risiken:

-

Parameterempfindlichkeit: Die Einstellungen von ATR-Multiplikator und -Perioden haben einen erheblichen Einfluss auf die Strategieleistung. Ungeeignete Parameter können zu übermäßigem Handel oder zum Verpassen wichtiger Signale führen. Lösung: Finden Sie das optimale Parameterset durch Backtesting mit historischen Daten.

-

Risiko von Trendumkehrungen: An starken Trendwendepunkten kann es zu großen Kurslücken (Gaps) kommen, sodass der Stop-Loss nicht effektiv ausgeführt wird. Es wird empfohlen, in Umgebungen mit hoher Volatilität den ATR-Multiplikator anzupassen oder zusätzliche Volatilitätsfilterbedingungen hinzuzufügen.

-

Abhängigkeit von einem einzelnen Indikator: Die Strategie stützt sich hauptsächlich auf den SuperTrend-Indikator und hat keine weiteren bestätigenden Indikatoren. Dies kann in bestimmten Marktumfeldern zu Fehlsignalen führen. Es kann in Betracht gezogen werden, andere Indikatoren zur Signalbestätigung hinzuzufügen.

-

Fester prozentualer Stop-Loss: Die Strategie verwendet einen festen Prozentsatz für den Stop-Loss, ohne die aktuelle Marktvolatilität zu berücksichtigen. In Umgebungen mit hoher Volatilität könnte der Stop-Loss zu eng gesetzt sein. Der Stop-Loss könnte dynamisch mit dem ATR-Wert verknüpft werden.

-

Verarbeitung aufeinanderfolgender Signale: In Seitwärtsmärkten kann es zu häufigen Trendwechseln kommen, was zu übermäßigem Handel und erhöhten Kosten führt. Es kann ein Signalfiltermechanismus oder ein zeitlicher Abstand hinzugefügt werden, um die Handelsfrequenz zu reduzieren.

Optimierungsrichtungen der Strategie

Basierend auf der Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Hinzufügen einer Volumenbestätigung: Kombinieren Sie das Volumen, um die Gültigkeit von Trendwechseln zu bestätigen. Führen Sie Trades nur bei steigendem Volumen aus, um Verluste durch Fehlsignale zu reduzieren.

-

Multi-Timeframe-Analyse: Führen Sie eine Multi-Timeframe-Analyse ein und handeln Sie nur in Richtung des übergeordneten Zeittrends. Dies kann die Gewinnquote deutlich verbessern. Beispiel: Führen Sie Long-Signale im Stundenchart nur aus, wenn der Tagestrend aufwärts zeigt.

-

Dynamischer ATR-Multiplikator: Passen Sie den ATR-Multiplikator dynamisch an den Volatilitätszustand des Marktes an. Verwenden Sie in Umgebungen mit hoher Volatilität einen größeren Multiplikator, in Umgebungen mit niedriger Volatilität einen kleineren. Dies macht das System noch anpassungsfähiger.

-

Integration einer Marktzustandserkennung: Entwickeln Sie ein Modul zur Erkennung des Marktzustands, das zwischen Trend- und Seitwärtsmärkten unterscheidet, und wenden Sie in verschiedenen Marktzuständen unterschiedliche Handelsstrategien oder Parametersets an.

-

Optimierung der Take-Profit- und Stop-Loss-Strategie: Implementieren Sie einen dynamischen Trailing-Stop-Loss, der sich automatisch anpasst, während sich der Preis in die gewinnbringende Richtung bewegt. Dies schützt Gewinne und gibt dem Preis gleichzeitig ausreichend Atemraum.

-

Hinzufügen eines Handelszeitfilters: Fügen Sie einen Filter für bestimmte Handelszeiten hinzu, um Zeiten mit hoher Volatilität oder geringer Liquidität zu vermeiden und die Handelsqualität zu verbessern.

-

Optimierung des Geldmanagements: Passen Sie die Positionsgröße dynamisch an die Signalstärke und die Marktvolatilität an. Erhöhen Sie die Positionsgröße bei Signalen mit hoher Überzeugung und reduzieren Sie sie bei Signalen mit geringer Überzeugung.

Zusammenfassung

Das Multi-Zeitrahmen-ATR-Adaptive-SuperTrend-Handelssystem ist eine umfassende Trendfolgestrategie, die technische Analyse und Risikomanagement vereint. Durch die Nutzung des SuperTrend-Indikators zur Erfassung von Markttrendwendepunkten und in Kombination mit flexiblen Take-Profit- und Stop-Loss-Mechanismen kann die Strategie in verschiedenen Marktumgebungen stabile Leistungen erbringen.

Der Kernvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und den flexiblen Parameterkonfigurationen, die es ihr ermöglichen, sich an verschiedene Handelsinstrumente und Marktzyklen anzupassen. Durch die Einrichtung unabhängiger Take-Profit-Parameter für Long- und Short-Richtungen kann die Strategie besser auf die asymmetrische Natur des Marktes reagieren und die Gesamtrentabilität steigern.

Obwohl Risiken wie Parameterempfindlichkeit und Abhängigkeit von einem einzelnen Indikator bestehen, hat die Strategie durch die vorgeschlagenen Optimierungsrichtungen, insbesondere die Multi-Timeframe-Analyse und die dynamische Anpassung des ATR-Multiplikators, das Potenzial, ihre Stabilität und Rentabilität weiter zu verbessern. Letztendlich bietet diese Strategie Händlern einen zuverlässigen, systematischen Handelsrahmen, der hilft, emotionale Einflüsse zu reduzieren und eine objektivere und diszipliniertere Handelsausführung zu erreichen.

- 1