RSI-EMA Crossover Quantitative Handelsstrategie: Ein Trendfolgesystem basierend auf dem Relative Strength Index und gleitenden Durchschnitten

Überblick

Die RSI-EMA-Kreuz-Quantitative-Trading-Strategie ist ein Trading-System, das auf technischen Analyseindikatoren basiert und hauptsächlich auf dem 1-Stunden-K-Chart angewendet wird. Die Strategie nutzt die relativ starken Indikatoren ((RSI), den Index-Moving-Ansatz des RSI ((EMA) und die Transaktionsindikatoren, um die Wendepunkte der Markttrends zu erfassen und so Ein- und Ausstiegssignale zu erzeugen. Die Kernstrategie besteht darin, potenzielle Trendänderungen zu identifizieren, indem die Kreuzung des RSI mit seiner EMA und die Vergrößerung des Transaktionsvolumens überwacht werden.

Strategieprinzip

Die Strategie basiert auf folgenden wichtigen technischen Indikatoren und Prinzipien:

-

RSI-IndikatorenDer 15-Zyklus-RSI ((RSI-15) wird als Hauptdynamik-Indikator verwendet, um die Geschwindigkeit und Veränderung von Preisbewegungen zu messen.

-

RSI und EMA: Berechnen Sie den 50-Perioden-Moving Average des RSI-15 ((EMA-50), als Referenzlinie für den RSI.

-

Abschlussanalyse: Verwenden Sie den einfachen Moving Average (SMA-50) für die Transaktionsmenge mit 50 Zyklen als Referenzwert für die Transaktionsmenge.

-

Handelssignale erzeugt:

- Multi-Signal: Tritt aus, wenn der RSI-15 seine EMA-50 nach oben überschreitet und die aktuelle Handelsmenge größer ist als die Handelsmenge SMA-50

- Abbruchsignal: Wird ausgelöst, wenn der RSI-15 unter seinem EMA-50 liegt.

-

TageshandelssteuerungStrategie: Um die Tageshandelskontrolle durch die Berechnung der Anzahl der täglichen K-Linien (numBars) zu realisieren, müssen alle Positionen bei 6 K-Linien pro Tag in der gleichen Position gehalten werden.

-

Transaktionslogik:

- Wenn ein Mehrwertsignal erzeugt wird und nicht die sechste K-Linie ist: Wenn keine Position gehalten wird, wird ein Mehrwert eröffnet; Wenn eine leere Position vorhanden ist, wird zuerst eine weitere Position eröffnet.

- Wenn ein Leerlaufsignal erzeugt wird und nicht die sechste K-Linie ist: Wenn keine Position gehalten wird, wird die Position leer; Wenn mehrere Positionen vorhanden sind, werden die Positionen zuerst gelöst und dann leer.

- Wenn die K-Linie der sechsten Ecke erreicht wird, ist die gesamte Position ausgeglichen, wenn eine Position gehalten wurde.

Die Strategie ist im Wesentlichen ein Trend-Tracking-System, das die Dynamik der Marktentwicklung anhand der Beziehung des RSI zu seinen EMAs und der Bestätigung des Umsatzes beurteilt und entsprechend der Signale handelt.

Strategische Vorteile

Durch die tiefgreifende Analyse des Strategie-Codes hat das System folgende wesentliche Vorteile:

-

Die Fähigkeit, Trends zu erfassenDurch die Kreuzung des RSI mit seiner EMA ist die Strategie in der Lage, den Anfangspunkt eines Trends effektiv zu erfassen, was besonders gut ist, wenn es sich um einen klaren Trendmarkt handelt.

-

AuftragsbestätigungMehrfaches Signal erfordert die Bestätigung der Transaktionsmenge, was die Zuverlässigkeit des Signals erhöht und dazu beiträgt, falsche Durchbrüche zu filtern.

-

Automatische TrendwendeDie Strategie wird automatisch von mehrköpfig zu nullköpfig oder von nullköpfig zu mehrköpfig umgewandelt, je nach Marktsituation, ohne manuelle Intervention.

-

FlexibilitätDie Strategie kann sowohl für den Tageshandel als auch für den Swing-Handel verwendet werden, um sich an unterschiedliche Handelsstile und Zeiträume anzupassen.

-

Genaue Zeit für den StillstandStrategie: Automatische Platzierung der Positionen zu einem bestimmten Zeitpunkt des Tages (die 6. K-Linie) vermeidet Übernachtungsrisiken und ist für Trader geeignet, die kein Übernachtungsrisiko eingehen möchten.

-

EinfachheitObwohl der Code überflüssige Teile enthält (z. B. die SuperTrend-Indikatoren und die EMA21 für die Schlusskurse), ist die Kernhandelslogik klar und einfach zu verstehen und zu implementieren.

-

Zwei-Wege-Strategie für mehrere BereicheDas System bietet eine Vielzahl von Signalen, die sowohl in steigenden als auch in fallenden Märkten profitieren.

Strategisches Risiko

Obwohl die Strategie viele Vorteile hat, gibt es einige potenzielle Risiken:

-

Schadenfreie MechanismenDie Strategie enthält keine Stop-Loss-Einstellungen, was zu größeren Verlusten bei plötzlicher Trendumkehr führen kann. Es wird empfohlen, bei der praktischen Anwendung geeignete Stop-Mechanismen wie dynamische Stop-Loss-Einstellungen auf der Grundlage von ATR oder feste Prozentsätze zu verwenden.

-

ÜberhändlerrisikenDer RSI und seine EMAs können sich häufig in den Kursen kreuzen, was zu Überhändlungen und erhöhten Handelskosten führt. Es kann in Erwägung gezogen werden, zusätzliche Filterbedingungen zu verwenden, wie z. B. eine Preis-Breakout-Bestätigung oder ein Trendfilter.

-

HandelsplatzDie Strategie weist ausdrücklich darauf hin, dass an bestimmten Tagen keine Handelssignale ausgegeben werden können, was dazu führen kann, dass potenzielle Gewinnchancen verpasst werden.

-

EintrittsbeschränkungenDie Festlegung eines Pauses an der K-Linie 6 kann zu einem vorzeitigen Ausstieg aus einem günstigen Trend und einem Verlust von potenziellen Gewinnen führen. Es kann in Betracht gezogen werden, die Pausezeit flexibel an die Marktbedingungen anzupassen.

-

Abnormaler Einfluss auf die LeistungsbilanzÜbermäßige Abhängigkeit von der Transaktionsdatenbestätigung kann zu Fehlsignalen führen, wenn die Transaktionsdaten ungewöhnlich schwanken. Es wird empfohlen, die Transaktionsdatenfilter zu erhöhen oder die relative Transaktionsdatenanzeige zu verwenden.

-

ParameterempfindlichkeitDie Wahl des RSI-Zyklus ((15) und des EMA-Zyklus ((50) kann erhebliche Auswirkungen auf die Strategieleistung haben und erfordert eine Rückmessoptimierung.

Richtung der Strategieoptimierung

Auf der Grundlage der Strategieanalyse wurden folgende Optimierungsmöglichkeiten ermittelt:

-

Einstieg in die Stop Loss-MechanismenEs ist die wichtigste Optimierung, da ein Stop-Loss-Handel bei einer plötzlichen Marktreversion sehr riskant ist.

-

Gewinnziele aufgenommenSetzen Sie Gewinnziele auf Basis von Support/Resistance-Levels oder einem festen Risiko-Rendite-Verhältnis, um Gewinne zu sichern.

-

OptimierungsparameterParameteroptimierung der RSI-Zyklen (§ 15), der RSI-EMA-Zyklen (§ 50) und der Transaktionsvolumen-SMA-Zyklen (§ 50), um die optimale Kombination von Parametern für einen bestimmten Markt zu finden.

-

Filterbedingungen hinzugefügtEinführung von Trendfiltern (z. B. Richtung der Moving Averages oder der ADX-Indikatoren), um zu vermeiden, dass zu viele Signale in den Kursen erzeugt werden.

-

Verbesserte TransaktionsanalyseDie Verwendung von relativen Transaktionsindikatoren oder Transaktionsprofilanalysen erhöht die Genauigkeit der Transaktionsbestätigung.

-

Dynamische NachlasszeitAnpassung der Pausezeit an die Marktvolatilität oder die Dynamik der aktuellen Trendstärke, anstatt an der K-Linie 6 festzuhalten

-

Reaktionen auf verschiedene ZeitrahmenDie Strategie wird in verschiedenen Zeitrahmen wie 15 Minuten, 30 Minuten und so weiter getestet, um die besten Einsatzszenarien zu finden.

-

Integrieren Sie andere technische IndikatorenBerücksichtigen Sie die Integration von anderen technischen Indikatoren wie MACD, Brin-Band oder Fibonacci-Rückmeldung, um die Zuverlässigkeit des Signals zu verbessern.

-

Ein Teil der SchadensbeseitigungEs ist wichtig, dass die Trends im Laufe der Entwicklung in Gruppen platziert werden, um sowohl einen Teil der Gewinne zu sperren als auch Positionen zu halten, um einen größeren Trend zu erfassen.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit der Strategie zu verbessern, Risiken zu reduzieren und die Gewinnchancen zu erhöhen, während die Kernlogik der Strategie prägnant und wirksam bleibt.

Zusammenfassen

Die RSI-EMA-Kreuz-Quantitative-Trading-Strategie ist ein Trend-Tracking-System, das die Dynamik-Indikator (RSI), den Moving Average (EMA) und die Transaktionsanalyse kombiniert. Die Strategie erzeugt Handelssignale durch die Überwachung der Kreuzbeziehung des RSI-15 mit seinem EMA-50 und der Transaktionsbestätigung und gleicht die Positionen automatisch zu bestimmten Tageszeiten aus, um das Risiko zu kontrollieren.

Die Kernvorteile dieser Strategie liegen in ihrer Fähigkeit, Trendwendepunkte zu erfassen, die Signalsicherheit durch die Verwendung von Bilanzbestätigung zu erhöhen und die automatische Trendumkehrfunktion zu nutzen. Die fehlenden Stop-Loss-Mechanismen, das mögliche Risiko eines Überhandels und die Einschränkung der Festlegung der Position sind jedoch die wichtigsten Risiken, die zu beachten sind.

Die Strategie hat viel Optimierungsraum und Potenzial für Anwendungen durch die Erhöhung der Stop-Loss-Mechanismen, die Optimierung der technischen Parameter, die Verbesserung der Handelsvolumenanalyse und die Erhöhung der Trendfilter. Die Strategie bietet ein klares, funktionsfähiges Trading-Framework für quantitative Anleger, die Trend-Handel betreiben, egal ob es sich um Tages- oder Swing-Handel handelt.

Schließlich liegt der Schlüssel zur erfolgreichen Anwendung der Strategie darin, ihre Grundprinzipien zu verstehen, ihre Stärken und Grenzen zu erkennen und sie entsprechend den spezifischen Marktbedingungen und den persönlichen Risikopräferenzen anzupassen und zu optimieren.

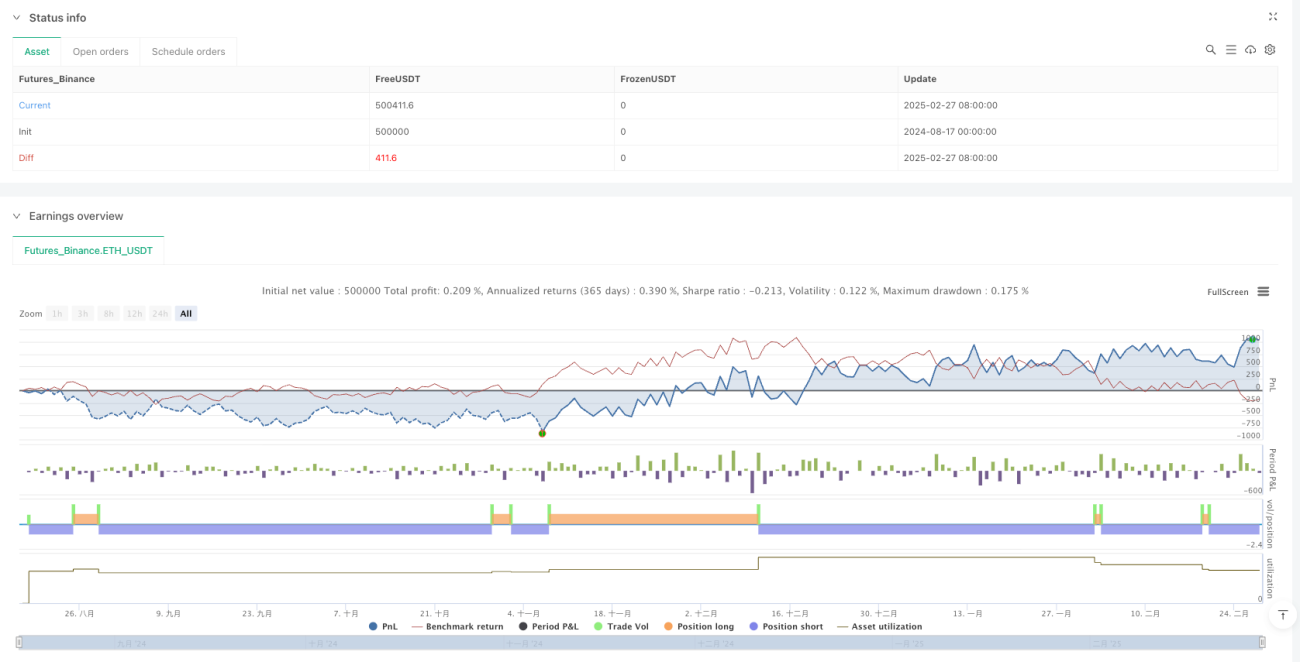

/*backtest

start: 2024-08-17 00:00:00

end: 2025-02-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Archer_Trade

//@version=6- 1