Dynamische Regressionskanal-Trendverfolgungs-quantitative Handelsstrategie

Überblick

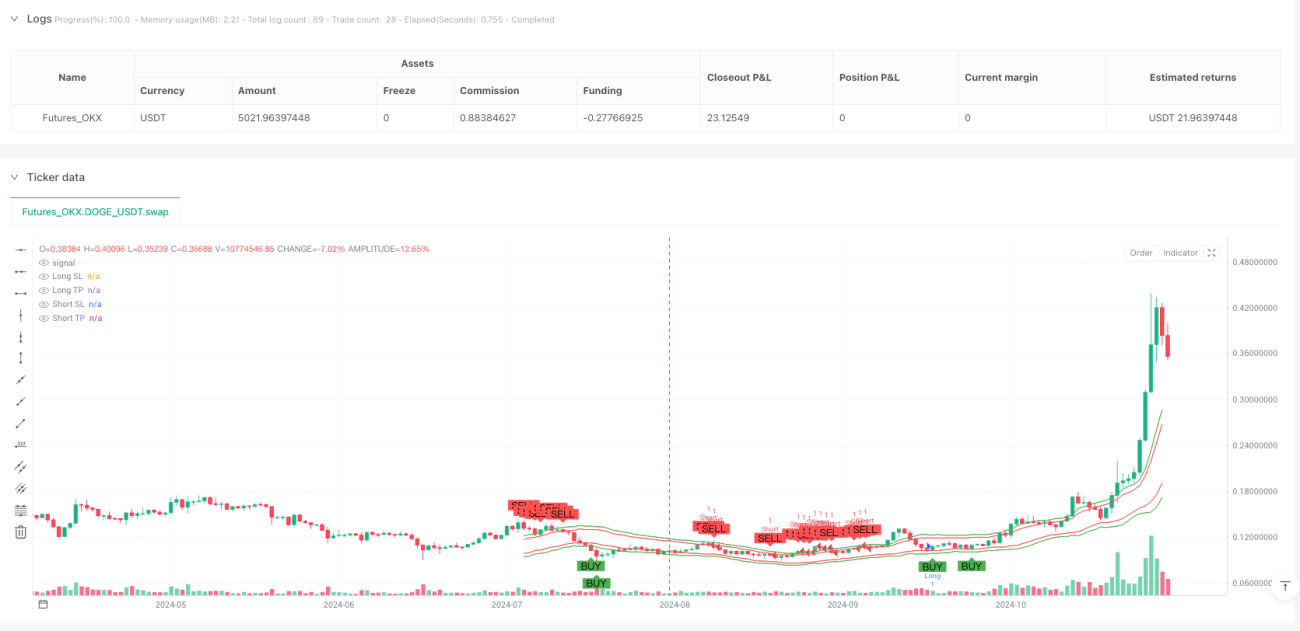

Die Dynamic Regression Channel Trend Tracking Quantitative Trading Strategie ist eine auf linearen Regressionskanälen basierende, hochwertige Quantitative Trading-Methode, mit der ein dynamischer Preiskanal erstellt wird, der durch die Kombination von linearen Regressionen und ATR-Indikatoren automatisiert wird. Der Kern der Strategie besteht darin, den Preisverlauf mit linearen Regressionen zu analysieren, die Kanalbreite durch ATR dynamisch anzupassen, um im Aufwärtstrend nach unten zu kaufen und im Abwärtstrend nach oben zu verkaufen, während automatisch Stop-Loss- und Profit-Ziele gesetzt werden, um Trendchancen effektiv zu erfassen. Die Strategie kann für mehrere Zeiträume verwendet werden und verwendet standardmäßig einen 15-Minuten-Zeitrahmen.

Strategieprinzip

Die Strategie basiert auf einer Kombination aus linearen Rücklaufbahnen und Trendrichtung, detaillierte technische Implementierungen umfassen:

-

Lineare Regressionskanalkonstruktion: Berechnen Sie die Referenztrendlinie mit einer linearen Regression von 50 Zyklen ((y1, y2)), bilden Sie die Mittellinie. Berechnen Sie die Kanalbreite mit dem 14-Zyklen-ATR-Wert, multipliziert mit einem Faktor von 2,0 und bilden Sie eine vollständige Parallelkanal, indem Sie eine gleichmäßige Entfernung von oben und unten auf der Referenzlinie bilden.

-

Trendbeurteilung: Die Richtung des Trends wird anhand der Schräglage der linearen Regressionslinie (y2-y1) beurteilt, wobei die Schräglage als positiv den Aufwärtstrend und die Schräglage als negativ den Abwärtstrend darstellt.

-

Eingangssignal erzeugtDie Strategie basiert auf einem "umgekehrten Aufprall" - einem Eintrittsmechanismus, der nach der Bestätigung der Richtung des Trends angewendet wird.

- Bei einem Aufwärtstrend wird ein Kaufsignal erzeugt, wenn der Preis in der Nähe der Unterbahn (unterhalb der Unterbahn + 20% der Kanalbreite) zurückgreift

- Bei einem Abwärtstrend wird ein Verkaufssignal erzeugt, wenn der Preis in der Nähe der oberen Bahn (<20% der Oberbahn-Kanalbreite) aufsteigt.

-

Automatisierte RisikomanagementStrategie: Intelligente Stop-Loss- und Gewinnziele eingerichtet:

- Mehrköpfige Stoppschäden unterhalb der Gleise

- Mehrfache Gewinnziele auf der mittleren Bahn plus 1,5 mal die Durchgangsbreite

- Hohlkopf-Stoppschaden auf der Bahn

- Das Ziel für den Leerlauf ist die Position in der Mitte des Orbits minus 1,5 mal die Durchgangsbreite.

-

Echtzeit-Kanal-AnpassungDer Durchgang wird am Ende jeder K-Linie neu berechnet und abgebildet, um sicherzustellen, dass er den aktuellen Marktbedingungen entspricht.

Strategische Vorteile

Eine tiefere Analyse der Vorteile dieser Strategie zeigt sich in folgenden Aspekten:

-

Trend-adaptivDie Trendrichtung wird durch die Berechnung einer linearen Regression berechnet, um automatisch auf steigende und absteigende Trends zu reagieren, um einen Abweichhandel zu vermeiden und die Gewinnrate zu erhöhen.

-

Dynamische RisikomanagementDie Strategie ermöglicht die automatische Anpassung der Kanalbreite an die Marktvolatilität, indem sie die Kanalbreite dynamisch über den ATR-Indikator anpasst, die Kanalbreite während der Hochschwankungen erweitert, um den Lärm zu reduzieren, und die Kanalbreite während der Niederschwellen verkleinert, um die Empfindlichkeit zu erhöhen.

-

Genaue EintrittskartenAnstatt einfach die Grenze des Ganges zu berühren, wurde eine 20%ige "Bufferzone" eingerichtet, um das Risiko von Scheinbruch zu verringern.

-

Automatische Stop-Loss- und GewinnungDie Einrichtung von "Stop-Loss" und "Profit-Setting" erlaubt die Einführung von "Stop-Loss" und "Profit-Setting" ohne manuelle Intervention, wodurch die emotionalen Auswirkungen verringert und die Disziplin bei der Durchführung erhöht wird.

-

Visuelle IntuitionDie Grafiken zeigen die Kanäle, die Kauf- und Verkaufssignale und die Stop-Loss-Punkte, um den Händlern eine intuitive Vorstellung von der Marktstruktur und der Strategie-Logik zu ermöglichen.

-

Anpassung an mehrere ZyklenDie Parameter können für verschiedene Zeiträume angepasst werden, um verschiedene Handelsstile und Zeitpräferenzen zu erfüllen.

Strategisches Risiko

Trotz der ausgefeilten Konzeption der Strategie bestehen folgende Risiken und Einschränkungen:

-

Gefahr eines TrendwechselsDie Strategie kann nicht in der Zeit angepasst werden, wenn sich der Trend plötzlich umkehrt, was zu einem Stop-Loss-Trigger führt. Die Lösung besteht darin, den Trendstärkenfilter zu erhöhen und nur dann zu handeln, wenn der Trend eindeutig ist.

-

Der Horizontalmarkt wirkt schlechtDie Strategie kann häufige Falschsignale erzeugen. Die Lösung besteht darin, Trendbestätigungsindikatoren wie den ADX zu erhöhen und den Handel zu unterbrechen, wenn der Trend unklar ist.

-

ParameterempfindlichkeitDie Einstellung von Parametern wie die Multiplikation der Regressionslänge und der Kanalbreite hat einen großen Einfluss auf die Strategieleistung. Eine falsche Optimierung der Parameter kann zu einer Überpassung führen. Es wird empfohlen, die Parameter mit Langzeit-Tests und Robustheitsanalysen zu bestimmen.

-

Stop-Loss-RisikenDer Stop-Loss, der an der Grenze des Kanals angelegt ist, kann in einem hochflüchtigen Markt zu nahe sein und wird bei einer leichten Rückführung ausgelöst. Es kann in Betracht gezogen werden, die Stop-Loss-Distanz an die dynamischen Marktbedingungen anzupassen.

-

Fehlende Bestätigung von TransaktionenDie Strategie basiert ausschließlich auf dem Preisverhalten und berücksichtigt keine Bestätigungsindikatoren wie den Umfang der Transaktionen, was bei geringer Liquidität zu falschen Signalen führen kann.

Richtung der Strategieoptimierung

Basierend auf der Analyse des Codes kann diese Strategie in folgenden Richtungen optimiert werden:

-

Trends mit einer Intensitätsfilterung hinzufügenDie Einführung von ADX oder ähnlichen Indikatoren, die die Trendstärke bewerten und nur dann handeln, wenn der Trend eindeutig ist (z. B. ADX> 20), verbessert die Signalqualität. Diese Optimierung reduziert die Falschsignale in horizontalen Märkten.

-

Dynamische SchadensbegrenzungDie aktuelle Stop-Position ist an der Grenze des Kanals festgelegt und kann in einen ATR-basierten dynamischen Stop-Position umgewandelt werden oder einem beweglichen Stop-Position folgen, um die Gewinne besser zu schützen.

-

Anmeldung der TransaktionsmengeIn Kombination mit einem Handelsvolumen-Indikator kann die Signalwirksamkeit bestätigt werden, um falsche Durchbrüche zu verringern, z. B. durch die Aufforderung, ein Kaufsignal mit einer erhöhten Handelsmenge zu erstellen.

-

Bestätigung mehrerer ZeiträumeEs wurde ein Trendbestätigungsmechanismus für höhere Zeiträume hinzugefügt, um einen Trendwiderstand zu vermeiden, z. B. nur dann einzugehen, wenn der Trend der Japaner Linie mit der aktuellen Handelsrichtung übereinstimmt.

-

Optimierung der ZulassungszeitDerzeit wird ein fester 20%-Kanalbreiten-Bufferbereich verwendet, der je nach Marktschwankungen angepasst werden kann, um die Einstiegsgenauigkeit zu verbessern.

-

Erweiterung der RücklaufphaseDie Strategie wird in längeren Zeitspannen und in verschiedenen Marktumgebungen getestet, um ihre Stabilität und Anpassungsfähigkeit zu überprüfen.

-

Optimierung der GeldverwaltungEinführung eines dynamischen Positionsmanagements, bei dem der Handelsvolumen an die Stärke der Trends, die Volatilität und das Kontorisiko angepasst wird, anstatt eine feste Einheit zu verwenden.

Zusammenfassen

Die Dynamic Regression Channel Trend Tracking Quantitative Trading Strategy ist ein technisch fortschrittliches, logisch klares Trend Tracking Trading System, das dynamische Preiskanäle durch lineare Regression und ATR-Indikatoren erstellt, die den Preis in der Richtung der Tendenz korrigieren oder springen, mit integriertem intelligenten Risikomanagement. Die Strategie bietet eine starke Trendadaptivität, dynamische Risikomanagement und automatisierte Ausführung und eignet sich insbesondere für den mittelfristigen Trend Tracking-Handel.

Die Strategie hat jedoch Einschränkungen im Rahmen von Querbrettmärkten und Trendwechselumgebungen und kann optimiert werden, indem sie Trendstärkefilter, mehrere Zeiträume und dynamische Stop-Losses hinzufügt. Mit geeigneten Parameteranpassungen und Optimierungsmaßnahmen hat die Strategie das Potenzial, ein robustes quantitatives Handelsinstrument zu werden.

Für Quantitative Trader ist es entscheidend, die Prinzipien der Strategie zu verstehen und sie entsprechend ihrer eigenen Risikopräferenzen und dem Marktumfeld anzupassen. Die Strategie bietet den Marktteilnehmern eine systematische Trendverfolgungslösung, sei es als eigenständige Handelssystem oder als Teil eines Portfolios.

- 1