Big data práctico

0

2206

0

2206

El Big Data en el campo de batalla: la necesidad de probar estrategias cuantitativas con datos externos.

- #### NO:01

La vida de una persona, de joven a mayor, de mayor a mayor, es en realidad un proceso continuo de cometer errores, de corregirlos, de cometer errores, casi nadie puede ser una excepción. Tal vez haya cometido muchos errores, que ahora parecen ser de bajo nivel; o tal vez haya perdido muchas oportunidades de entrar en el tren, como: bienes raíces, Internet, moneda digital, etc…

Hasta que se escucha a la gente decir: “No debería haber hecho esto”. “Si… yo hubiera hecho”…

La verdad es que no es algo que deba temer, porque en ese momento cada opción, sea correcta o incorrecta, nos alejaría de un resultado preestablecido y nos llevaría a una incógnita; y nuestra reflexión, más allá de los datos históricos, abre la perspectiva de Dios.

- #### NO:02

He visto muchos sistemas de negociación que pueden tener una tasa de éxito de más del 50% cuando se evalúan de nuevo. Con una tasa de ganancia tan alta, también puede haber una tasa de ganancias y pérdidas de más de 1:1. Sin embargo, sin excepción, estos sistemas, una vez que se ponen en el mercado real, son básicamente perdedores.

Sin embargo, el comercio es un asunto tan complicado que, en retrospectiva, es muy claro, pero si no tomamos la perspectiva de Dios y volvemos al principio, todavía no sabemos cómo. Esto se suma a la raíz de la cuestión de la cuantificación y las limitaciones de los datos históricos.

- #### NO:03

Pero en un contexto de datos limitados, ¿cómo aprovechar al máximo los datos limitados para una comprobación exhaustiva de las estrategias de negociación? Generalmente hay dos métodos: comprobación indirecta y comprobación cruzada.

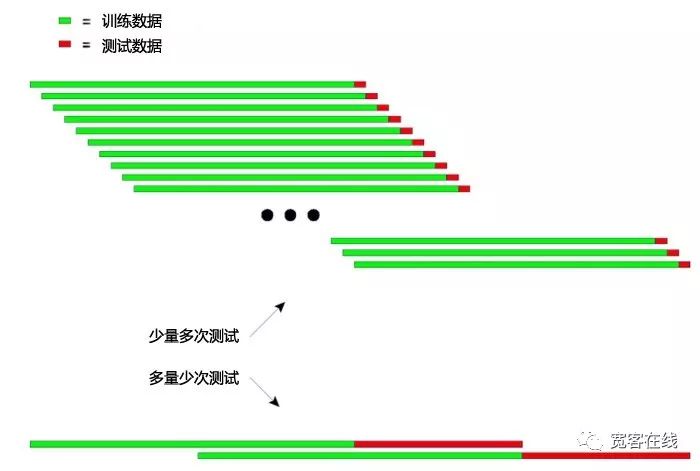

Principio básico de la verificación recurrente: entrenar el modelo con el anterior fragmento de datos históricos más largos, y luego con datos más cortos, y luego mover constantemente hacia atrás la ventana de datos, repitiendo los pasos de entrenamiento y verificación.

- Datos de entrenamiento: 2000-2001; Datos de pruebas: 2002;

- Datos de entrenamiento: 2001-2002, datos de pruebas: 2003;

- Datos de entrenamiento: 2002-2003, datos de pruebas: 2004;

- Datos de entrenamiento: 2003-2004; datos de pruebas: 2005; Datos de entrenamiento: 2004-2005 y datos de pruebas: 2006;

…y así sucesivamente…

Finalmente, los resultados de las pruebas de los años 2002, 2003, 2004, 2005, 2006 … se estadizan para evaluar el rendimiento de la estrategia de manera integral.

El siguiente gráfico explica el principio de la prueba recursiva de forma intuitiva:

El gráfico de arriba muestra los dos métodos de prueba deductiva.

La primera: cada vez que se hace la prueba, los datos de prueba son más cortos y el número de pruebas es mayor. El segundo tipo de prueba es la prueba de datos más larga y menos repetida en cada prueba.

En aplicaciones reales, se pueden realizar varias pruebas para determinar la estabilidad del modelo frente a datos no estables, cambiando la longitud de los datos de prueba.

- #### NO:04

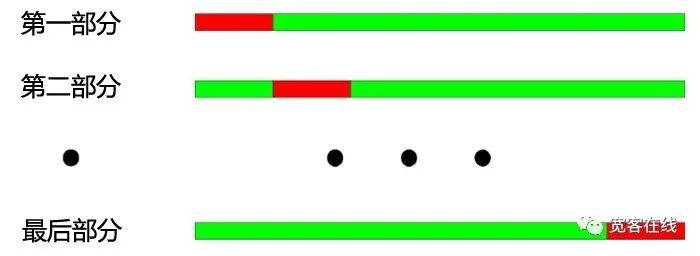

Principio básico de la prueba cruzada: dividir todos los datos en N partes iguales, cada vez con una parte de N-1 de ellos para el entrenamiento, con la parte restante para la prueba.

Dividimos los años 2000-2003 en cuatro partes. El proceso de verificación cruzada es el siguiente: 1. Datos de entrenamiento: 2001-2003, datos de pruebas: 2000; 2 Datos de entrenamiento: 2000-2002, datos de pruebas: 2003 3 Datos de entrenamiento: 2000, 2001, 2003, datos de pruebas: 2002 4. Datos de entrenamiento: 2000, 2002, 2003, datos de pruebas: 2001

La mayor ventaja de las pruebas cruzadas es que se aprovechan los datos limitados, y cada dato de entrenamiento también es un dato de prueba. Sin embargo, las pruebas cruzadas también tienen desventajas obvias cuando se aplican a las pruebas de modelos estratégicos:

Cuando los datos de precios no son estables, los resultados de las pruebas de los modelos suelen ser poco fiables. Por ejemplo, usar los datos de 2008 para entrenar y probar con los datos de 2005. Es muy probable que el entorno del mercado de 2008 haya cambiado mucho en comparación con el de 2005, por lo que los resultados de las pruebas de los modelos no son confiables.

- Similar a la primera, en las pruebas de cruce, si se usa el modelo de entrenamiento de datos más reciente y el modelo de prueba de datos más antiguo, esto en sí mismo no es muy lógico.

- #### NO:05

Además, se encuentran problemas de superposición de datos en las pruebas de modelos de estrategias de contraste cuantitativo, tanto en las pruebas de inferencia como en las pruebas de cruce.

En el desarrollo de modelos de estrategias de negociación, la mayoría de los indicadores técnicos se basan en datos históricos de cierta longitud. Por ejemplo, si se utiliza un indicador de tendencia para calcular los datos históricos de los últimos 50 días, y el siguiente día de negociación, el indicador se basa en los datos de los 50 días anteriores a la fecha de negociación, entonces los datos de los dos indicadores son los mismos durante 49 días, lo que lleva a un cambio poco notable en el indicador cada dos días adyacentes.

La superposición de datos puede tener los siguientes efectos:

Los cambios lentos en los resultados de las predicciones de los modelos conducen a cambios lentos en las posiciones, que es lo que solemos llamar la tardanza de los indicadores.

Algunos valores estadísticos no son válidos para las pruebas de los resultados del modelo, y los resultados de algunas pruebas estadísticas no son confiables debido a la correlación de secuencias causada por la duplicación de datos.

- #### NO:06

Una buena estrategia de trading debe ser rentable en el futuro. La prueba fuera de la muestra, además de detectar objetivamente la estrategia de trading, puede ahorrar tiempo al cliente de manera más eficiente.

En la mayoría de los casos, es muy peligroso entrar en combate usando directamente los parámetros óptimos de todas las muestras.

Si se distingue entre todos los datos históricos antes del momento en que se realiza la optimización paramétrica y se dividen en datos dentro de la muestra y datos fuera de la muestra, se utiliza primero los datos dentro de la muestra para optimizar los parámetros y luego se utiliza los datos fuera de la muestra para realizar pruebas fuera de la muestra, se puede detectar este error, al mismo tiempo que se puede comprobar si la estrategia optimizada se aplica al mercado futuro.

- #### NO:07

Al igual que con las transacciones, nunca podremos atravesar el tiempo y tomar una decisión correcta para nosotros mismos sin cometer el menor error. Si la mano de Dios o la habilidad de atravesar el futuro, entonces sin pruebas, el comercio de divisas en línea directamente, también puede llenar el bolsillo. Y los mortales como yo, debemos examinar nuestras estrategias en los datos históricos.

Sin embargo, incluso con una historia de grandes volúmenes de datos, la historia es extremadamente escasa frente a un futuro interminable e impredecible. Por lo tanto, los sistemas de negociación basados en la historia, que se mueven de arriba a abajo, finalmente se hundirán con el tiempo.

- #### NO:08

Nuestro objetivo es cambiar el círculo cuantitativo actual, que no tiene productos secos, comunicaciones cerradas y estafadores, para crear un círculo cuantitativo más puro. Este mundo nunca creó conocimiento y teorías, que simplemente ya existen esperando que las descubramos.

¡Compartir es una actitud, y más aún, una sabiduría!

Los huéspedes en línea El gobierno de la República Democrática del Congo está en crisis.