Arbitraje entre períodos de altcoin de OKEX: práctica de Python una vez que se registra una ganancia del 5 %

1

2116

1

2116

Resumen del arbitraje entre períodos

El arbitraje a largo plazo es el establecimiento de un número igual de posiciones comerciales en diferentes meses del mismo tipo de futuros, en la dirección opuesta, y finalmente el cierre de la operación, obteniendo ganancias de manera de cobertura o entrega. El arbitraje a largo plazo más simple es comprar la variedad de futuros recientes y vender la variedad de futuros a largo plazo. En el mercado de transacciones digitales, los precios de los diferentes contratos de monedas digitales tienden a ser uniformes en general, pero en situaciones especiales, por ejemplo, en 2020-05-10 se produjo una caída de alrededor del 10%, por lo que los precios no están sincronizados, y en ese momento se presentan oportunidades de arbitraje.

Comparación de precios a plazo

En el gráfico de precios seleccionados, la diferencia de precios entre plazos alcanza el 5%, pero en condiciones normales la diferencia de precios es de alrededor del 1%, aquí es el espacio de arbitraje.

Arreglo por plazo

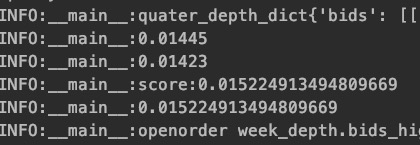

Como se muestra en la gráfica de arriba, el efectivo es un 5% más alto que el futuro, en realidad la diferencia debería ser de alrededor del 1%. En este caso, se puede hacer un descuento en efectivo y hacer varios futuros al mismo tiempo, lo que puede hacerse manualmente o con un programa Python. La fórmula para calcular si hay arbitraje en tiempo real es la siguiente: score=(priceA-PriceB)/priceA El score es el porcentaje de la diferencia de precio, que se factura automáticamente en ambos sentidos si el porcentaje supera un determinado umbral.

Inicio automático de la solicitud

Captura de imagen de la secuela

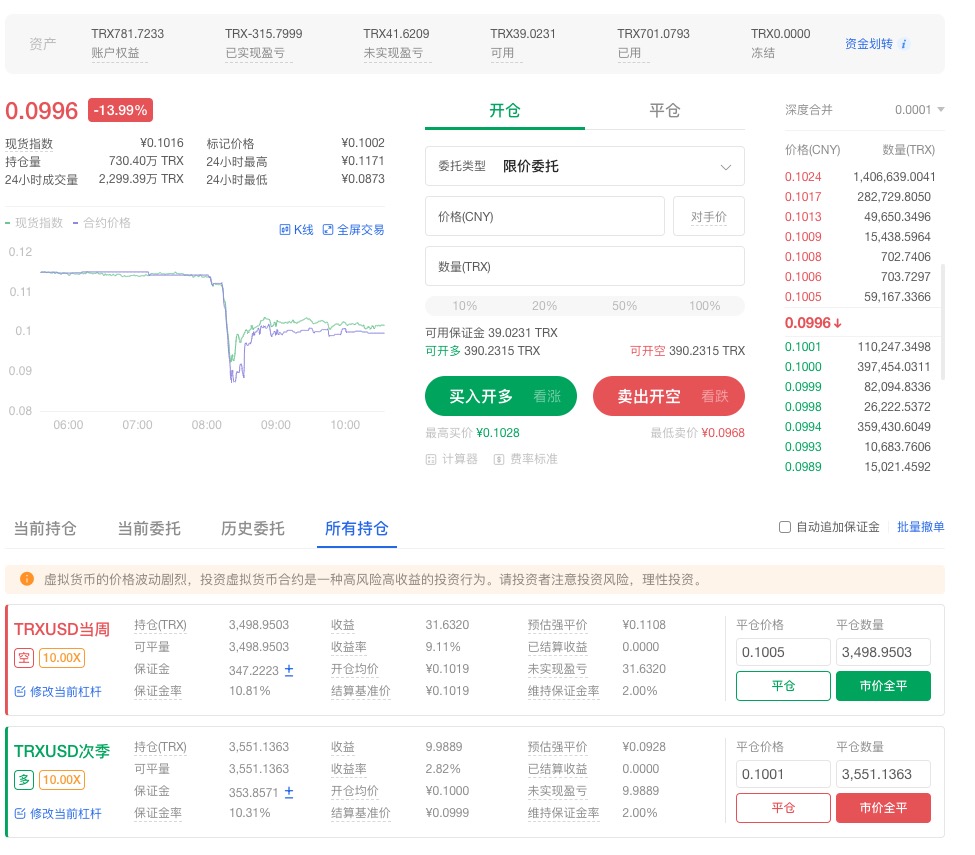

Después de una fuerte oscilación, el mercado se estabilizó y comenzó a ser rentable.OKEX。 El costo de la posición es de 781, la ganancia actual es de 40, la ganancia es de alrededor del 5%.

Operar una plataforma de comercio

La plataforma de comercio de futuros:OKEX La plataforma tiene una API de Python que permite la obtención automática de información y la realización automática de pedidos. Continuar compartiendo proyectos de PythonPythonOK