¿Por qué los inversores minoristas compran barato y venden caro (contrarianismo)?

Prefacio: ¿Cuáles son los típicos "pensamientos minoristas" en el mercado de valores? ¿Cómo evitarlos? - En la respuesta de bh lin, mencioné la tendencia general de los inversores minoristas a comprar y vender.

Antes de hablar de las razones, como es habitual, hablemos de si los inversores minoristas están realmente comprando y vendiendo.

La academia usa más comúnmente el volumen de compra/venta neto de los inversores minoristas para medir su tendencia a comprar y vender. La tendencia de compra y venta se expresa en: compra neta de los inversores minoristas después de la caída de la bolsa; venta neta de los inversores minoristas después de la subida de la bolsa. Basándose en medidas similares, los investigadores encontraron esta tendencia en los datos de inversión de los inversores minoristas en varios países de todo el mundo (Estados Unidos, Francia, Suecia, Finlandia, Japón, Corea del Sur, Australia, China, etc.).

Otro hallazgo interesante es que esta tendencia parece estar relacionada con la sofisticación financiera de los inversores.

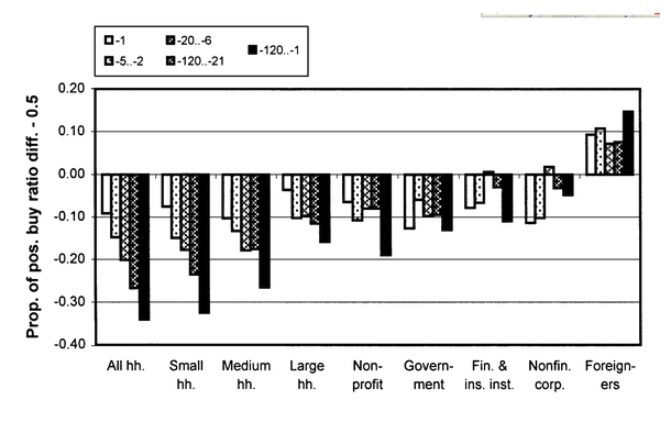

El comportamiento de inversión y el rendimiento de varios tipos de inversores: un estudio del conjunto de datos único de Finlandia

Los inversores minoristas a la izquierda del gráfico tienen diferentes niveles de tendencia a comprar y vender, y la tendencia disminuye con el crecimiento del tamaño de los activos. En la bolsa de valores de Finlandia, el grupo de inversores extranjeros a la derecha del gráfico se considera un inversor relativamente más astuto, y tienden a comprar y vender.

Del mismo modo, un estudio basado en datos de inversores chinos, The trading behavior of institutions and individuals in Chinese equity markets, encontró que los inversores minoristas tienden a comprar y vender en el momento contrario, mientras que los inversores institucionales, que son relativamente más inteligentes, tienden a comprar y vender en el momento momento.

Por supuesto, la academia también tiene opiniones diferentes. Los profesores Brad Baber de UC Davis y Terrance Odean de UC Berkeley en resumen de la conducta de los inversores minoristas:

Volviendo a la pregunta de por qué los inversores minoristas tienden a comprar y vender. La opinión académica es que el comportamiento de los inversores de bares tiende a estar relacionado con sus expectativas sobre el mercado (Belief), la estructura / mecanismo del mercado (market structure / mechanism) y las razones psicológicas de los inversores (psychological reasons).

-

1. Las expectativas de los inversores sobre el mercado

El comportamiento de inversión de un inversor debe estar relacionado con su expectativa de cambios futuros en el mercado. Si el inversor cree que el futuro de las acciones va a subir, entonces él debe comprar o mantener la acción. Por el contrario, si el inversor cree que el futuro de las acciones va a bajar, entonces él debe vender la acción.

Entonces, la expectativa que corresponde al comportamiento de compra y venta debería ser cuando las acciones suben y los inversores minoristas consideran que las ganancias futuras disminuyen, mientras que las acciones bajan y las ganancias futuras aumentan. Tal retroalimentación parece estar en consonancia con las predicciones de algunos modelos de expectativas racionales.

¿Y si esa lógica es razonable o no, si los inversores minoristas tienen esa expectativa?

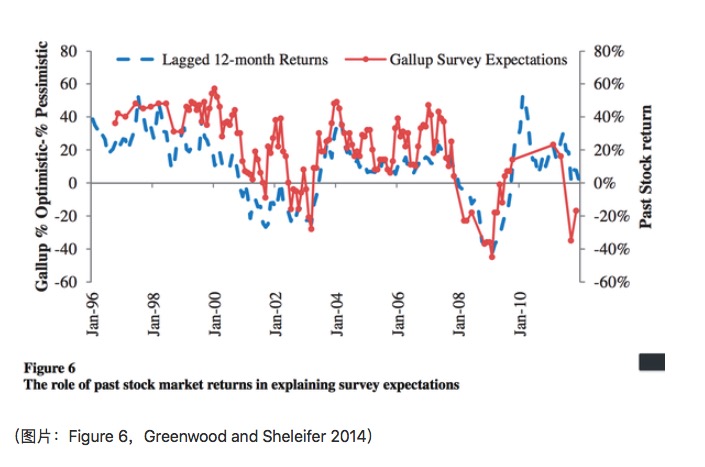

Los estudios empíricos no parecen apoyar esta idea. Greenwood and Shleifer (2014) utilizaron datos de seis inversores estadounidenses basados en encuestas y descubrieron que los inversores son más parecidos a los extrapolantes: consideran que los beneficios futuros son una continuación de los beneficios pasados.

Como se muestra en el gráfico, los rendimientos del pasado mes de diciembre están correlacionados positivamente con las expectativas basadas en la encuesta de Gallup, y el análisis de los retornos en el artículo también apoya el punto de vista de que las expectativas de los inversores sobre los rendimientos futuros son una continuación de los rendimientos pasados.

Por supuesto, Cochrane (2011), en su discurso como presidente electo de la Asociación Americana de Finanzas (AFA), mencionó que los datos basados en encuestas no reflejan con exactitud las expectativas de los inversores. Volveremos a esto en la cuarta parte de la discusión sobre los motivos por los que los datos son relevantes.

-

2. El mecanismo de negociación del mercado

La segunda posible razón es que esta tendencia está influenciada por el mecanismo de negociación en el mercado. Los inversores minoristas tienden a usar un listado de precios límite, y el mecanismo de negociación de los listados de precios límite hace que la inversión de los minoristas se muestre como una ola de compra y venta.

Por lo general, las compras de precio límite se negocian después de la caída del precio, mientras que las ventas de precio límite se negocian después de la subida del precio. Por ejemplo:

Las monedas de ask necesitan que el precio suba para poder comerciar, y las de bid necesitan que el precio baje para poder comerciar.

Teniendo en cuenta que los inversores minoristas pueden ser más conservadores en sus estrategias de pedidos en ausencia de datos específicos de sus libros de pedidos, como por ejemplo que una oferta de 116.55 unidades necesita una caída de 3.6 sobre el precio actual para ser negociada. Este mecanismo de negociación puede explicar parte de la tendencia de compra y venta.

Linnainmaa (2010) hizo un análisis de los datos utilizados por los inversores minoristas sobre el listado de precios límite y el listado de precios de mercado. El efecto más notable fue la tendencia del día de negociación. Además, encontró que en las acciones con menor volumen de negociación, el efecto del mecanismo sobre la tendencia de compra y venta era evidente.

Este resultado también concuerda con la intuición de que las acciones con menor volumen de transacción y una estrategia de compra más conservadora aumentan significativamente el tiempo de compra hasta la transacción, lo que refleja la tendencia de compra y venta de los inversores en un período de observación relativamente largo. Sin embargo, este mecanismo de compra y venta no puede explicar los hallazgos de Grinblatt y Keloharju (2000): esta tendencia se refleja más claramente en un período de observación de mayor rendimiento en el pasado (como se muestra en la figura 1), incluso si las acciones como Nokia representan un tercio de las acciones de compra de la bolsa de valores de Finlandia.

-

3. La mentalidad de los inversores

El efecto de disposición se refiere a la tendencia de los inversores a mantener acciones que han bajado durante demasiado tiempo, mientras que la venta prematura de acciones que subieron. El efecto de disposición se compara con la caída y el comportamiento de venta y tenencia después de la subida. El efecto de disposición de compra y venta (contrarian) se centra en la diferencia neta de venta y compra.

Por otro lado, el comportamiento de compra y venta debería estar relacionado con otra tendencia de los inversores minoristas. Los inversores minoristas tienden a comprar acciones de tipo lotería. Y es probable que las acciones de tipo lotería tengan un rendimiento bajo en el pasado, por lo que se forma un fenómeno de compra y venta.

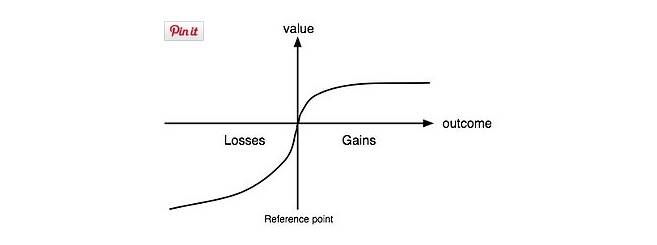

Por supuesto, no deberíamos simplemente explicar un comportamiento por otro. Los economistas han reducido el análisis de la relación a la función de utilidad y al análisis de las preferencias. El ganador del Premio Nobel de Economía en 2002 Kahneman y el psicólogo Tverskey propusieron la teoría de la perspectiva (Kahneman and Tverskey 1979).

Esto da una explicación de por qué los inversionistas a veces se comportan con indiferencia hacia la tenencia de acciones con pérdidas. La preferencia por el riesgo mostrada por los tomadores de decisiones en eventos de baja probabilidad (risk seeking) también da una posible razón para que los inversionistas compren acciones tipo lotería.

-

4. Otras razones

Las diferencias en el uso de los conjuntos de datos y en las medidas tomadas pueden explicar otra parte de la razón. También explica por qué algunos estudios han llegado a conclusiones contradictorias.

-

Diferencias en el conjunto de datos

La investigación empírica sobre el comportamiento de los inversores minoristas requiere analizar el comportamiento de un número determinado de inversores minoristas durante un período de tiempo. Esto requiere un conjunto de datos muy detallado a nivel de cuenta. ¿Qué cálculos interesantes tendría si tuviera todos los datos de todos los inversores sobre las comisiones, transacciones y tenencias de acciones?

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

Y así sucesivamente

-

Los datos de transacciones relevantes aquí, además de los datos de CSD, pueden cubrir casi todos los inversores, otros datos inevitablemente tendrán algunos desviaciones en la selección de la muestra. Por ejemplo, la población de usuarios que elige a algunos intermediarios es probable que se concentre en un determinado tamaño de inversión, el nivel de ingresos de los inversores.

Los resultados de las encuestas pueden ser influenciados por muchos factores. Primero, el lenguaje utilizado en las encuestas está relacionado con la comprensión de los encuestados sobre las preguntas de las encuestas; por ejemplo, algunos estudios sobre elecciones y referéndums han encontrado que las diferentes formas de preguntar pueden influir en el resultado de las elecciones. Segundo, existe un sesgo entre la expresión de los encuestados y lo que realmente quieren expresar.

-

-

Diferencias en el intervalo de observación

El intervalo de observación aquí involucra el cálculo de dos medidas. Uno es el pasado por el que se necesita cubrir el rendimiento pasado. El segundo es el futuro por el que se necesita analizar las tendencias de comportamiento de los inversores. Por supuesto, muchos de los resultados de los artículos empíricos se basan en el análisis de un número suficiente de diferentes intervalos de observación.

La mayoría de las personas que se encuentran en el país son mujeres.

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

Escrito por:

Enlace: https://zhuanlan.zhihu.com/p/20307618

Fuente: algunos.

Los derechos de autor pertenecen al autor. Para reproducciones comerciales, póngase en contacto con el autor para obtener autorización, y para reproducciones no comerciales, indique la fuente.

- 1