Selección de estrategias de cronometraje (1) — Construcción de líneas de tendencia de baja latencia desde la perspectiva de la transformación Z

0

1825

0

1825

Hace un momento, alguien en la audiencia dijo que yo estaba desarrollando una estrategia de perro turco todos los días, y sí, la estrategia de perro turco terminó. Hoy comparto con ustedes una estrategia de elección de tiempo que los perros turcos están usando recientemente (doge). Las premisas En realidad, las estrategias clásicas de selección de tiempo se dividen en varias categorías: eventos a corto plazo (que se presentan en el círculo monetario como la vigilancia de los anuncios y los tweets de las principales bolsas, que involucran análisis de texto), regresión y predicción estadística (arbitro estadístico, operaciones de pareja, varios tipos de modelos ML y DL, segmentación de Markov, etc.), selección de la emoción de los inversores en el tipo GSISI, y selección de los indicadores técnicos clásicos.

N日移动平均线=N日收盘价之和/N

Esto es lo que los grandes inversores suelen llamar la línea media (MA), una línea media, la que se compra y se vende, la que se vende y se vende, la que se compra y se vende, la que se vende y se vende.*La bolsa de valores de la ciudad de Nueva York, por su parte, ha pagado una cuota de pago a la bolsa. Sin embargo, los inversores comunes tienen algunos problemas con el uso de la línea de referencia: primero, la línea de referencia es muy retrasada, a menudo la tendencia se ha completado en su mayor parte cuando aparece la señal y se vuelve; segundo, los inversores comunes de monedas en el círculo tienden a operar con indicadores a nivel de minutos, 15min, 5min e incluso 1min, en un período tan pequeño, más del 80% de las características del círculo de monedas son oscilantes (como a Martin le gusta), la tendencia ocurre muy raramente, los inversores pierden una gran cantidad de comisiones y puntos de deslizamiento para abrir una posición de acuerdo con la línea de referencia. ● El objetivo de este artículo es construir un algoritmo para filtrar los indicadores de tipo lineal y reducir su latencia para que todos puedan consultarlos y usarlos.

- Transformación Z, función de transmisión

El módulo de filtrado ER en TB era muy conveniente de usar, pero cuando el autor descubrió que el módulo de filtrado de Karlman ofrecido en TB no se montaba en el servidor, y que tenía miles de líneas de código abierto, abandonó los intentos de trasladarlo a la moneda. El módulo de filtrado Z es una alternativa más simple - el autor no es de la ciencia de la tecnología, por lo que es lógico y no se puede equivocarse, por favor, lea el indicador de los lectores de la estrategia de los perros de tierra.

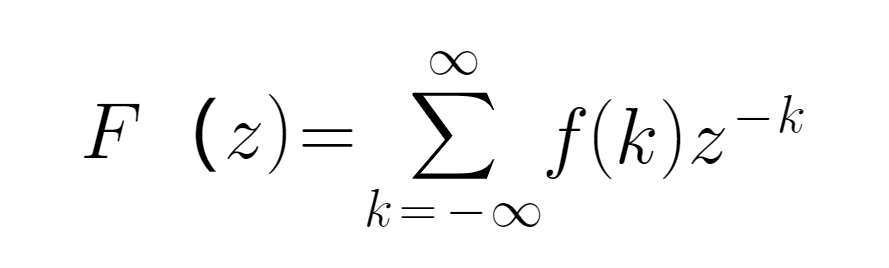

La transformación de Z viene de Laplace y se utiliza en el campo del procesamiento de señales matemáticas. Para una secuencia de tiempo dispersa f{\displaystyle f} y k {\displaystyle z} definida en el campo de la frecuencia múltiple, la fórmula es la siguiente:

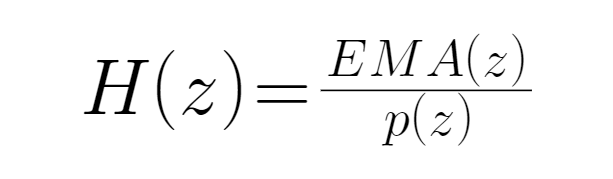

● La línea media EMA tiene un menor retraso que la MA (la sustancia es el resultado de procesar la secuencia MA con el algoritmo EWMA), por lo que aquí usamos la secuencia EMA en lugar de la MA, lo que mejora el efecto de la filtración. Definimos la cantidad de entrada como el precio de la moneda (el precio de cierre), representado por p (z), la cantidad de salida como el indicador EMA correspondiente al precio (el indicador EMA correspondiente al precio), representado por z). Por lo tanto, la función de transmisión en esta sustancia es la EMA de la moneda y el índice de intensidad de su precio de cierre correspondiente.

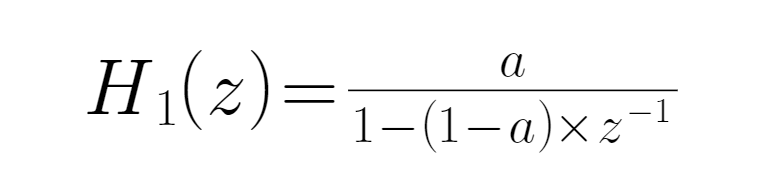

• Al asignar esta fórmula al algoritmo de EWMA, se obtiene la función de transmisión inicial de la EMA:

● Donde, a es un parámetro variable, con la siguiente ecuación:

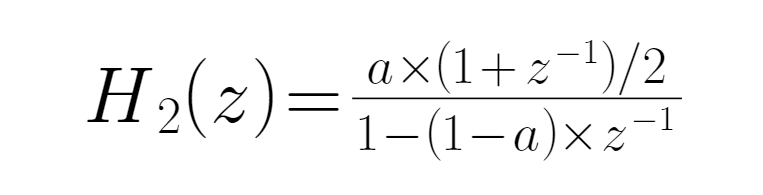

Análisis de la función de transmisión ● En la función de transmisión, la señal de entrada no está asociada con el valor de la función. Se puede saber por el análisis de la función que, cuando zCuando H{\displaystyle H{\displaystyle z} toma su valor máximo, es decir, cuando alcanza su frecuencia máxima, la función de transmisión es H{\displaystyle H{\displaystyle z} = a/{\displaystyle H{\displaystyle H} =a/{\displaystyle H{\displaystyle H} -a/{\displaystyle H{\displaystyle H} -a/{\displaystyle H{\displaystyle H} -a/{\displaystyle H{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H}-a/{\displaystyle H{\displaystyle H}-a/{\displaystyle H} -a/{\displaystyle H{\displaystyle Z} -a/{\displaystyle H} -a} , esCuando -1 = 1, H{\displaystyle z} es constante, y la frecuencia del sistema es 0, la entrada y la salida son exactamente iguales. Si la secuencia de tiempo es una secuencia constante, entonces el valor de EMA coincide. Cuando el precio de la moneda de entrada entra en H{\displaystyle z}, se produce la señal EMA, que se puede ver como un simple oscillador de un grado. ● Cuando H{\displaystyle z} es un filtro de bajo flujo y H{\displaystyle z} = 1, la señal de salida contiene todas las partes de la señal de entrada, es decir, de toda la señal de salida, si se restan todas las señales de baja frecuencia, 1-H{\displaystyle z} se puede construir como un nuevo filtro, escrito como H’{\displaystyle z} , exactamente al contrario de H{\displaystyle z} , que es un filtro de alto flujo. Se toma el precio del día y el precio del día anterior para suavizar la relación de la función, y se realiza una modificación adicional del EMA de la salida. Esto se debe a que la función de transmisión original H (z) = a / 2 (a) cuando la señal de alta frecuencia no se filtra de manera efectiva, por lo que se toma el valor anterior para suavizarlo, y si el efecto no es bueno, se pueden agregar más pesos.

● Esto es un filtro de baja permeabilidad, la expresión de un filtro de alta permeabilidad sólo necesita quitarlo por 1:

● Esto es un filtro de baja permeabilidad, la expresión de un filtro de alta permeabilidad sólo necesita quitarlo por 1:

Con la transformación de Z, podemos construir una línea de tendencia de baja latencia con un solo parámetro a, el más grande de a, la menor latencia y la mejor suavidad. Para diferentes variedades, hay diferentes parámetros óptimos.

Con la transformación de Z, podemos construir una línea de tendencia de baja latencia con un solo parámetro a, el más grande de a, la menor latencia y la mejor suavidad. Para diferentes variedades, hay diferentes parámetros óptimos.Resumen y observaciones ● El filtro construido en los pasos anteriores es de una sola etapa, debido a la longitud de la banda de transición, su efecto de filtración no es muy óptimo, y después de aumentar el número de etapas, la complejidad de la expresión de la función H’ (z) aumenta exponencialmente, y las etapas demasiado altas también son propensas a la aparición de saltos irregulares en la línea de uniformidad de las ondas de filtración. Según la experiencia, las etapas 2 o 3 son las etapas más adecuadas. ● Este algoritmo de filtración basado en la transformación de Z no solo se aplica a los indicadores de clase media, sino que todos los indicadores con señales falsas, como bol y atr, pueden lograr un cierto efecto de filtrado a través del algoritmo de filtración para determinar el tamaño del límite de ruptura de la posición abierta, lo que reduce la gravedad de la latencia de los indicadores originales. En este último párrafo, el autor no se ocupa de proporcionar el código de los algoritmos, sino de dar una idea que los lectores interesados pueden probar por sí mismos.

●Promise Quant Minno se especializa en el desarrollo de estrategias de fantasía para perros nativos con Martin como núcleo, por ejemplo, si tiene necesidades de alquiler o necesidades de custodia de grandes fondos, puede contactar vx: 15001733415