Arbitraje de futuros al contado adecuado para la gente común

2

1701

2

1701

1. Principio

Arbitraje a plazo, el arbitraje entre futuros y activos, es decir, el arbitraje basado en la diferencia de precios entre futuros y activos.

Debido a la naturaleza del contrato de futuros, su precio será el mismo que el precio en efectivo, a más tardar el día de la entrega. Por lo tanto, cuando hay una diferencia de precio entre el contrato de futuros y el efectivo, se puede realizar un arbitraje sin riesgo.

2. El tipo

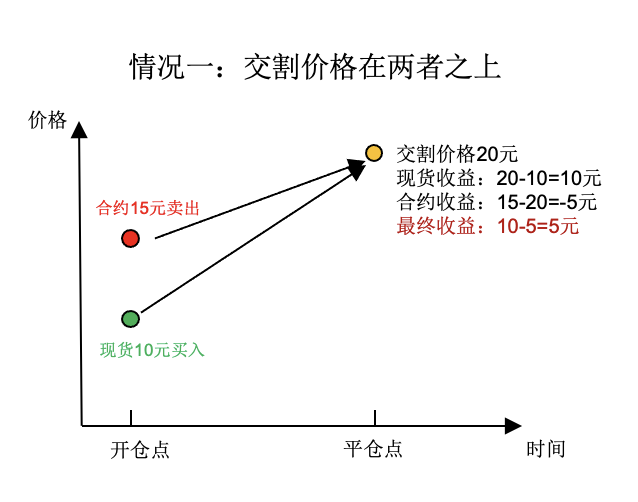

Por ejemplo, ahora el precio de la caja es de 10 yuanes, el contrato es un 50% más alto que el precio de la caja, es de 15 yuanes. Entonces, compramos una caja en este momento, y hacemos una caja en blanco.

Por supuesto, el precio final puede ser más alto que el precio actual o más bajo que el precio actual.

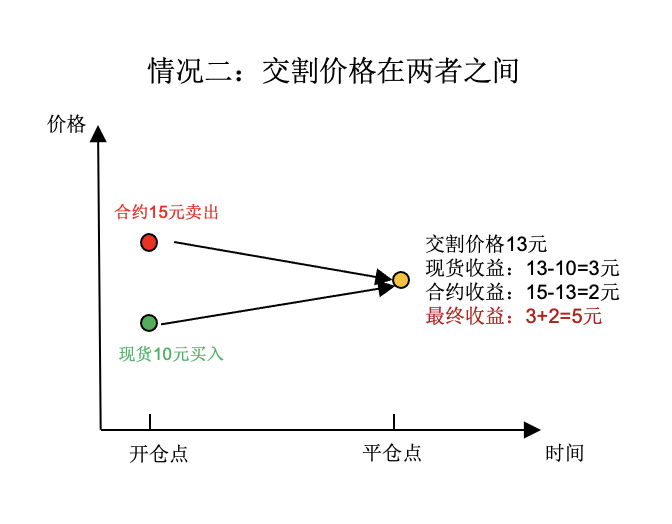

El precio de los productos en efectivo es de 10 yuanes, el contrato es un 50% más alto que el precio de los productos en efectivo, es de 15 yuanes. Entonces, en este momento, compramos 1 producto en efectivo y hacemos un futuro.

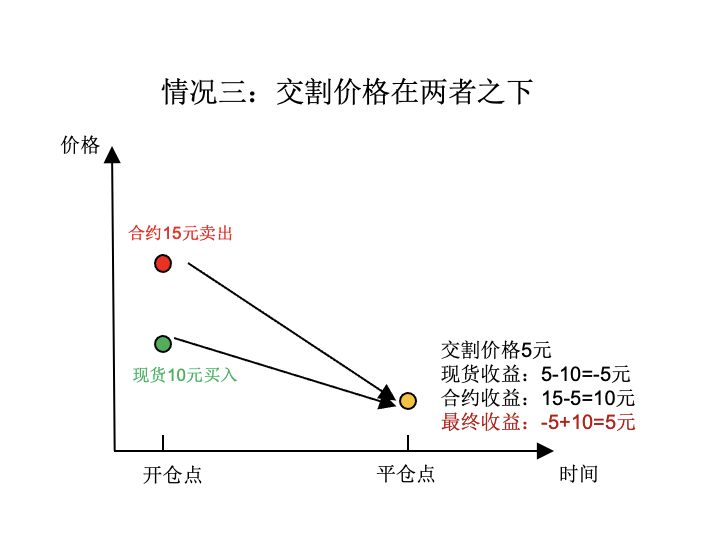

El precio de los productos en efectivo es de 10 yuanes, el contrato es un 50% más alto que el precio de los productos en efectivo, es de 15 yuanes. Entonces, en este momento, compramos 1 producto en efectivo y nos quedamos sin un futuro.

Observando con atención, no es difícil ver que la ganancia final de las tres situaciones es de 5 yuanes. La ganancia es estable y está completamente libre de la influencia de los cambios en los precios.

3. Fuente de los ingresos

En realidad, los beneficios del arbitraje a corto plazo sólo están relacionados con la diferencia de precio de compra y venta y no están relacionados con el cambio de precio. Por ejemplo, en el ejemplo anterior, la diferencia de precio en el punto de apertura de la posición es de 5 yuanes y la diferencia de precio en el punto de liquidación es de 0 yuanes, entonces el beneficio final es de 5-0 = 5 yuanes

La diferencia de precio dividida por el precio de la mercancía es la diferencia de precio: 5⁄10 = 50% Generalmente, la diferencia de precio es la medida de si la combinación es digna de la inversión, y la combinación es estable cuando la diferencia de precio es capaz de cubrir la tarifa de procedimiento. La diferencia de precio = (precio del contrato - precio de la mercancía) / precio del contrato

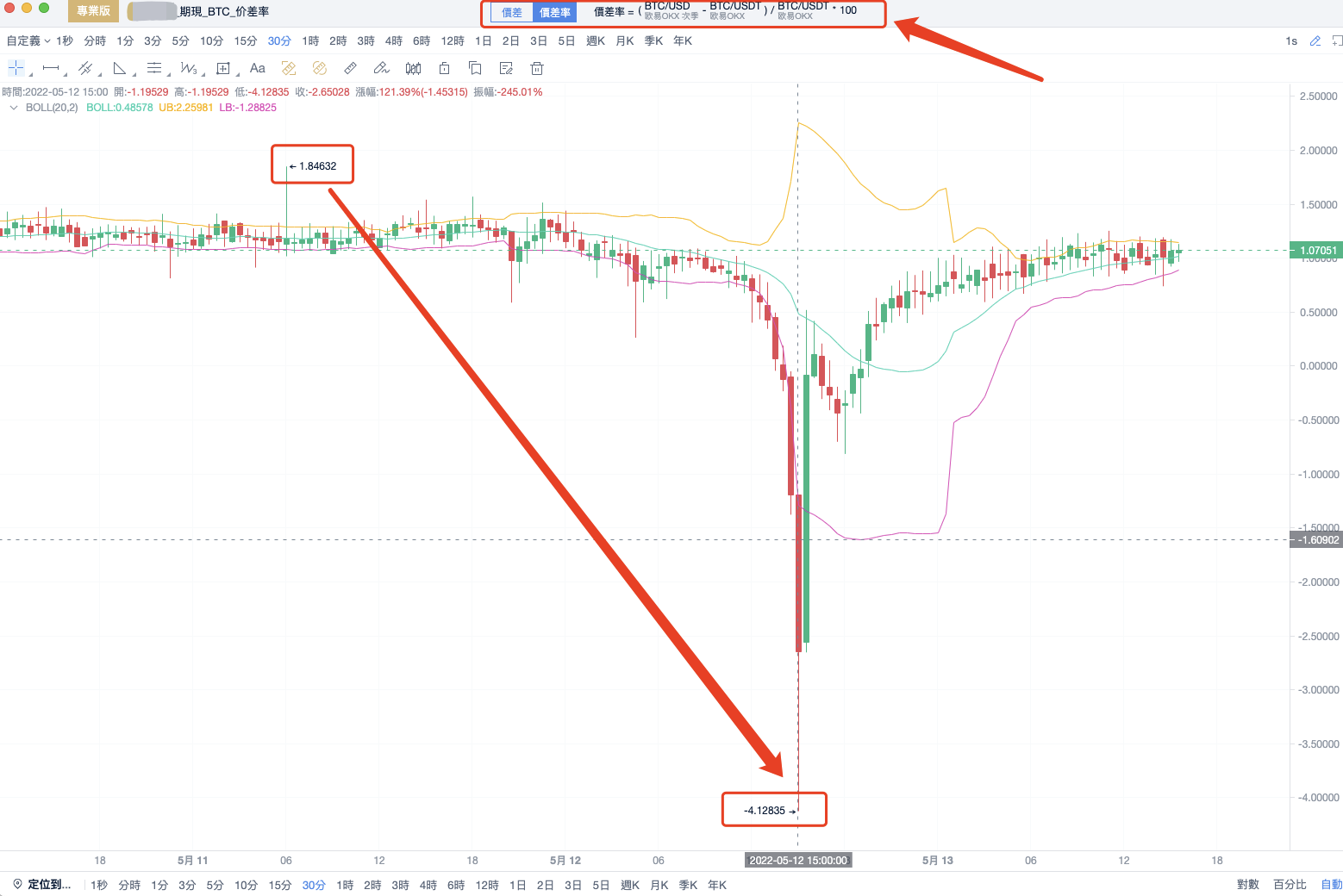

A continuación, un ejemplo en vivo:

En esta ola de bajada, la diferencia de precios de BTC cayó del 1.84 por ciento del máximo del 11 de mayo al 4.12 por ciento del mínimo del 12 de mayo. Es decir, si se aprovecha de esta ola de bajada, se puede obtener un beneficio de bajo riesgo de alrededor del 6 por ciento.

- Resumen de los conocimientos En resumen, el arbitraje a corto plazo se puede resumir en las siguientes palabras: Comprar a bajo precio y vender a alto precio. La diferencia de precio se expande para abrir posiciones y la diferencia de precio se reduce para cerrar posiciones. Cuanto mayor sea el valor absoluto de la diferencia de precio, mayor será la ganancia C. La rentabilidad no está relacionada con la volatilidad de los precios, es de bajo riesgo y la rentabilidad es estable.

Aquí se trata de comprar a bajo precio y vender a alto precio, no de comprar en efectivo y vender contratos. Esto se debe a que la moneda ha sido un mercado de muchos jugadores durante mucho tiempo, y los precios de los contratos son más altos que los precios en efectivo, lo que llamamos oportunidades de arbitraje positivo. Cuando el mercado baja, el precio de los contratos es más bajo que el precio de los activos, por lo que tenemos que vender activos de alto precio y comprar contratos de bajo precio. En resumen, recuerden comprar a bajo precio y vender a alto precio. Por supuesto, el arbitraje a corto plazo también tiene sus desventajas, la rentabilidad no es alta sin un contrato unilateral, y los pedidos son más difíciles que unilaterales. Las oportunidades de arbitraje requieren la comparación de los futuros y los contratos, y es difícil de ver con los ojos desnudos. En la actualidad, ha experimentado una ola de caída, la tasa de diferencia de precios hacia la arbitraje es pequeña, se recomienda esperar el momento en que el mercado se caliente, la diferencia de precios se amplíe y abra la posición de arbitraje.