Cobertura delta de opciones de Bitcoin usando la curva de la sonrisa

resumen

Analizamos la cobertura delta dinámica robusta de opciones de Bitcoin utilizando un conjunto de curvas de sonrisa implícitas y otros deltas ajustados por sonrisa. Estos deltas no dependen del modelo, en el sentido de que son los mismos para cada modelo de volatilidad estocástica y/o local invariante de escala, o se basan en simples parametrizaciones dependientes del régimen de la volatilidad local. Estos deltas son populares entre los creadores de mercado en los mercados de opciones para activos tradicionales porque son fáciles de implementar. Las investigaciones empíricas anteriores sobre la cobertura delta dinámica se han basado únicamente en opciones sobre índices bursátiles, pero el análisis de datos únicos sobre los precios históricos por hora de las opciones de Bitcoin muestra que el comportamiento de la curva de volatilidad implícita de Bitcoin es muy diferente al de las opciones sobre índices bursátiles. Para opciones de compra y venta con un amplio universo de financiamiento y vencimientos fijos sintéticos de 10, 20 y 30 días, comparamos el desempeño de cobertura dinámica de diferentes deltas ajustados por smile durante dos períodos de un año. También investigamos el uso de contratos perpetuos en lugar de futuros estándar como instrumento de cobertura, ya que el riesgo base de los contratos perpetuos es mucho menor que el de los futuros calendario. Los resultados se presentan como una estadística comprobable de la relación de varianza del error cubierto. En ciertos períodos, el uso de la relación de cobertura de curva de sonrisa implícita puede superar significativamente la simple cobertura Delta de Black-Scholes, especialmente cuando se utilizan swaps perpetuos como herramienta de cobertura, la ganancia de eficiencia de las opciones de venta fuera del dinero puede superar el 30%. Mientras que en la cobertura de opciones de compra fuera del dinero a corto plazo durante períodos de curvas de volatilidad implícita con pendiente ascendente, las ganancias de eficiencia promedio pueden alcanzar el 15%. Las ventajas de utilizar contratos perpetuos son especialmente evidentes en 2021, especialmente en el caso de los contratos a largo plazo en los que la base sigue siendo bastante amplia.

Palabras clave :Cobertura de derivados, curva de volatilidad implícita, contratos perpetuos, financiación robusta, cobertura incremental dinámica

1. Introducción

Cualquier investigación sobre cobertura delta dinámica se basa en el modelo de Black y Scholes (1973). El delta de Black-Scholes (BS) solo requiere derivadas parciales del precio de la opción del modelo con respecto al precio subyacente, ya que el modelo supone que la correlación entre el precio subyacente y su volatilidad es cero. Sin embargo, es bien sabido que las opciones sobre índices bursátiles tienen una correlación precio-volatilidad grande y negativa, lo que conduce a una asimetría significativa en la curva de volatilidad implícita. Siguiendo la idea básica de Bates (2005) y los resultados más generales de Alexander y Nogueira (2007a), la pendiente de la curva de volatilidad implícita se puede utilizar para implicar ajustes al Delta BS, que es independiente del modelo, es decir, Es constante para cualquier escala independiente. Los modelos variantes son los mismos. Sin embargo, Alexander y Nogueira (2007b) muestran que, para los instrumentos negociables (distintos de las tasas de interés), todos los modelos de fijación de precios de opciones sobre acciones basados en volatilidad estocástica y/o local deberían ser invariantes en escala, independientemente de factores adicionales como saltos o procesos de Lévy. Las características son: Por lo tanto, cualquier diferencia entre el desempeño de cobertura empírica de los dos modelos de volatilidad paramétrica (para instrumentos negociables) se debe simplemente a que los modelos tienen diferentes errores de calibración. La derivada parcial delta (en realidad gamma) del precio de la opción con respecto al precio del instrumento negociable es teóricamente exactamente la misma que la delta invariante de escala libre del modelo. Nota 1 Además, el Delta simple invariante de escala propuesto por Bates (2005) es mayor (menor) que el Delta de BS cuando la pendiente de la curva de sonrisa es negativa (positiva). Dado que Coleman et al. (2001) muestran que el delta BS tiende a estar sobrecubierto en un marco de volatilidad local, cuando la volatilidad implícita está sesgada negativamente, el delta invariante de escala estará más sobrecubierto que el delta BS.

Como lo describen Alexander y Nogueira (2007a), la derivada total de varianza mínima (MV) con respecto al precio es otro delta que tiene en cuenta correlaciones precio-volatilidad distintas de cero, pero depende del modelo. Sin embargo, estos autores no pudieron distinguir entre los resultados empíricos obtenidos utilizando el MV Delta sin modelo de Lee (2001) y el MV Delta basado en diferentes modelos invariantes de escala. El MV Delta de Lee (2001) también está "ajustado por sonrisa", es decir, agrega un término al delta de BS que se calibra utilizando las características empíricas de la curva de sonrisa de volatilidad implícita. Otra forma de ajustar el Delta BS es utilizar el enfoque propuesto en el trabajo seminal Smile-Adjusted Delta de Derman y Kani (1994) y Derman (1999) agregando un término que captura la correlación precio-volatilidad. Estos no son completamente libres de modelos, ya que el término de ajuste depende de la parametrización de la volatilidad local, que a su vez depende del régimen prevaleciente en el mercado. Sin embargo, no dependen de modelos en el sentido de que no se hacen suposiciones sobre los procesos que impulsan la evolución del precio subyacente, como la difusión de saltos de volatilidad local estocástica, y no hay parámetros que deban calibrarse utilizando precios de opciones y/o datos históricos subyacentes. datos.

Es una práctica habitual que los creadores de mercado de opciones sobre acciones cubran su exposición utilizando simples ajustes libres de modelos al BS Delta, ya que estos se consideran lo que se denomina una “financiación robusta”, es decir, que el ratio de cobertura es independiente del modelo. Las curvas de sonrisa implícitas y otras coberturas delta ajustadas por curva de sonrisa son particularmente populares entre los profesionales, como lo evidencian numerosos artículos y foros. Nota 2: Hay varios estudios empíricos previos sobre la cobertura delta de curvas de sonrisa implícitas y/o curvas ajustadas por sonrisa, pero todos ellos estudiaron opciones sobre índices de acciones. No todos los resultados son consistentes: Vähämaa (2004) muestra que algunos deltas ajustados por curva sonriente superan a los deltas BS para las opciones FTSE 100, pero solo durante períodos de volatilidad excesiva; Crépey (2004) confirma que estos resultados se aplican a las opciones DAX 30; Attie ( 2017) afirma que el delta implícito en la sonrisa supera consistentemente al delta BS en la cobertura de opciones del índice S&P 500; Alexander et al. (2012) extienden el marco de Derman (1999) a una configuración de conmutación de Markov para reflejar el Delta ajustado por sonrisa correcto aplicable al actual régimen de mercado, mostrando que para las opciones del S&P 500, BS Delta solo se puede mejorar utilizando esta extensión de conmutación de Markov; François y Stentoft (2021) también estudiaron las opciones del índice S&P 500 y confirman que los ajustes estándar no pueden superar a BS delta o delta-gamma coberturas, pero su nueva cobertura delta-gamma-vega de curva sonriente implícita mejora significativamente el modelo BS. Se sabe poco sobre el éxito de la cobertura delta ajustada por sonrisa con respecto a otros tipos de opciones. Nota 3

El propósito de este artículo es examinar el desempeño de la cobertura delta de varias curvas implícitas de Smile y otras curvas ajustadas de Smile aplicadas a las opciones de Bitcoin. Al momento de escribir este artículo, solo ha aparecido una pequeña cantidad de investigaciones sobre las opciones de Bitcoin. Siu y Elliott (2021), Jalan et al. (2021) y Chen y Huang (2021) estudian las aplicaciones empíricas de los modelos de fijación de precios de volatilidad estocástica, pero ninguno de los artículos estudia su rendimiento de cobertura. Hou et al. (2020) consideraron una serie de modelos de volatilidad estocástica para fijar el precio de las opciones de Bitcoin. Los autores presentan un conjunto de resultados importantes que resaltan la importancia de los saltos y co-saltos y proponen un modelo de volatilidad estocástica con saltos correlacionados (SVCJ) para fijar el precio de las opciones de Bitcoin. Estos modelos son muy útiles para fijar el precio de opciones exóticas como las opciones cliquet o ratchet. Aunque Chi y Hao (2021) consideran estrategias de cobertura delta basadas en GARCH, su investigación se centra en comparar diferentes modelos de pronóstico de volatilidad realizada. Alexander et al. (2022b) estudian el comportamiento de la curva de sonrisa de volatilidad implícita para las opciones de Bitcoin para inferir si la presión de demanda de los creadores de mercado está impulsada por operadores direccionales o operadores de volatilidad. De hecho, hasta donde sabemos, solo existe otro estudio detallado sobre la cobertura de opciones de Bitcoin (Matic et al., 2021), y utiliza un enfoque completamente diferente al de este artículo. Matic et al. (2021) utilizan la volatilidad implícita diaria cotizada por la bolsa Deribit para calibrar la superficie de volatilidad implícita inspirada en la volatilidad estocástica paramétrica y luego interpolan la volatilidad implícita de las opciones entre uno y tres meses de manera libre de arbitraje. Volatilidad. La muestra entre abril de 2019 y marzo de 2020 se divide luego en tres subperíodos (mercado alcista, mercado tranquilo y período COVID) utilizando el proceso de volatilidad estocástica introducido por Duffie et al. (2000) y McNeil y Frey (2000). Densidad del kernel del filtro GARCH para modelar los precios de las criptomonedas subyacentes. Luego comparan el desempeño de cobertura de los bonos del Tesoro griegos con el derivado de varios modelos de difusión de salto de volatilidad estocástica. Para las opciones con vencimiento a un mes, los autores no encuentran mejoras significativas sobre la cobertura BS simple, pero para las opciones con vencimiento a tres meses, los modelos más complejos mejoran significativamente el rendimiento de la cobertura.

A diferencia de Matic et al. (2021), no comparamos el desempeño de la cobertura de opciones de diferentes modelos de volatilidad estocástica. Una ventaja práctica importante de nuestro estudio es que todos los valores Delta son muy fáciles de calcular. Dado que toda la información se deriva de la curva de sonrisa de volatilidad de una manera directa y robusta sin necesidad de modelos, no se requiere calibración del modelo. Resultados de nuestra Cobertura Delta utilizando diferentes ajustes del Delta de BS dependiendo de las condiciones actuales del mercado, la forma de la sonrisa de volatilidad implícita y/o la correlación precio-volatilidad.

Nos centramos en opciones a corto plazo con vencimientos de 10 a 30 días, que tienen una liquidez mucho mayor y un rango más amplio de precios de ejercicio que las opciones estudiadas en Matic et al. (2021). Elegimos hacer esto porque las opciones de Bitcoin con fechas de vencimiento entre uno y tres meses solo representan el 20% del volumen total de operaciones, mientras que las opciones con fechas de vencimiento de 30 días o menos representan el 50% del volumen total de operaciones. Aproximadamente el 80% de todas las opciones de Bitcoin con fechas de vencimiento entre uno y tres meses solo representan el 20% del volumen total de operaciones, mientras que las opciones con fechas de vencimiento de 30 días o menos representan el 50% del volumen total de operaciones. Volumen de comercio. Además, necesitamos una curva de sonrisa adecuada para ajustar la sonrisa al delta BS, y el rango de impacto líquido de estas opciones a corto plazo es bastante grande. De hecho, el valor monetario de las opciones utilizadas en nuestro análisis empírico varía entre 0,7 y 1,3.

Solo analizamos la cobertura delta dinámica con reequilibrio regular, que ocurre cada ocho horas en el momento de la financiación o diariamente a las 00:00 UTC. La elección de este diseño experimental se basa en las características del mercado de opciones de Bitcoin, que son novedosas y por lo tanto se explican en detalle más adelante. Los costos de transacción de los futuros son mucho menores que los de las opciones. Por ejemplo, los contratos de futuros tienen diferenciales que van desde aproximadamente 1 a 5 puntos básicos, dependiendo de la fecha de vencimiento, pero las opciones at-the-money a corto plazo, que a menudo se utilizan para la cobertura gamma, suelen tener diferenciales de aproximadamente 200 a 300 puntos básicos. agujas. Por lo tanto, la cobertura gamma es mucho más costosa que la cobertura delta dinámica regular. Los costos de transacción de reequilibrar una cobertura gamma pueden erosionar cualquier ganancia obtenida al reducir el error de cobertura, mientras que los costos de transacción de reequilibrar una cobertura delta son pequeños, especialmente cuando se utilizan contratos perpetuos como instrumento de cobertura.

A continuación, la Sección 2 describe el mercado de opciones y futuros de Bitcoin; la Sección 3 compara las características de las superficies de volatilidad implícitas para Bitcoin y los índices bursátiles y distingue sus características; la Sección 4 describe nuestro marco empírico. Cada ratio de cobertura se presenta como una fórmula de BS ajustada. ; La sección 5 describe nuestros datos; la sección 6 presenta los resultados empíricos; y la sección 7 concluye.

2. Mercados de opciones y futuros de Bitcoin

Al momento de escribir este artículo, seis importantes intercambios de criptomonedas ofrecen opciones de negociación en Bitcoin y otras monedas, así como algunos tokens, con un volumen de negociación promedio diario total cercano a los mil millones de dólares en diciembre de 2021. En particular, el volumen de operaciones en opciones de Bitcoin ha aumentado recientemente hasta alcanzar máximos históricos, con un volumen de operaciones mensual promedio que se ha más que duplicado y un interés abierto que se ha multiplicado por más de seis entre enero de 2020 y diciembre de 2021. La gran mayoría de las transacciones se realizan en la bolsa de opciones Deribit, que se trasladó a Panamá para evitar seguir los estándares internacionales establecidos por agencias gubernamentales como la Comisión de Comercio de Futuros de Productos Básicos de Estados Unidos (CFTC) o cualquier otra forma de regulación para proteger los intereses de los clientes. Al igual que muchos otros intercambios de derivados de criptomonedas no regulados, a menudo registrados en paraísos fiscales offshore, la plataforma de negociación de Deribit está abierta las 24 horas del día, los 7 días de la semana y se adhiere a pocos o ningún protocolo de “conozca a su cliente”. En Deribit se negociaron 4,3 millones de contratos (con un valor nocional de aproximadamente 55 mil millones de dólares) en 2020, y 6,2 millones de contratos (con un valor nocional de aproximadamente 290 mil millones de dólares) en 2021. Como resultado, en sólo dos años, el número de contratos listados ha aumentado en más de un 45% y el importe nocional negociado en Deribit ha aumentado en más de un 430%. Nota 4 Para poner esto en perspectiva, el mercado de opciones del S&P 500 del Chicago Board Options Exchange (CBOE) creció solo alrededor del 10% entre 2020 y 2021. Nota 5 En el mercado de opciones de Bitcoin, casi todos los meses se lanzan nuevos tamaños de contratos, rangos de precios de ejercicio más amplios, vencimientos más largos y nuevos subyacentes, lo que amplía este mercado emergente de derivados tanto a los operadores minoristas como a los institucionales. Hacer que las opciones de Bitcoin dejen de ser un producto de nicho . En marzo de 2022, la Bolsa Mercantil de Chicago (CME) lanzó micro opciones de Bitcoin en un intento de competir con las plataformas autorreguladas dirigidas a los comerciantes minoristas. Pero los grandes actores institucionales también están siguiendo muy de cerca el mercado de opciones, y algunos incluso lo llaman “el próximo gran paso”. Nota 6 Por otro lado, los protocolos emergentes de finanzas descentralizadas (DeFi) como Opyn o Ribbon Finance ofrecen negociación de opciones sin seguir ningún cumplimiento normativo. Con un volumen comercial nominal de más de 500 millones de dólares por día, este ya no es un mercado que los inversores tradicionales puedan ignorar.

El gran volumen de operaciones en Deribit lo convierte en el intercambio más atractivo para cualquier tipo de investigación de opciones de criptomonedas. Si bien CME (y algunos otros exchanges) solo listan opciones de Bitcoin, solo entre el 10% y el 15% del volumen de operaciones de opciones de Bitcoin puede atribuirse a estos exchanges. Deribit por sí solo representa más del 90% del volumen de negociación de opciones de Bitcoin. Nota 7 Una razón podría ser que Deribit opera 24 horas al día, 7 días a la semana, mientras que CME sólo opera los días de semana. Otra razón podría ser que las opciones de Deribit tienen margen y se liquidan en Bitcoin, aunque su subyacente es el valor en USD del índice BTC. Para obtener el pago al vencimiento, se calcula la diferencia entre el valor de BTC en USD y el precio de ejercicio de la opción (también cotizado en USD) y el resultado se convierte a Bitcoin utilizando el valor del índice BTC al vencimiento. Nota 8 La diferencia en unidades monetarias entre el precio de liquidación (es decir, Bitcoin) y el subyacente (es decir, USD) es muy similar al pago de una opción FX cuantitativa, excepto que no hay futuros ni opciones en la dirección opuesta. Es decir, no existen derivados sobre el valor de un dólar de Bitcoin, ni tampoco existen opciones que utilicen el valor de un dólar de Bitcoin como subyacente. Por esta razón, las opciones de Bitcoin se denominan “opciones inversas” y, de hecho, son solo uno de varios productos derivados inversos, incluidos los futuros inversos, que se negocian intensamente en muchas bolsas de derivados de criptomonedas. Son atractivos porque las operaciones con derivados en cruces de monedas fiduciarias y criptográficas se pueden realizar sin utilizar moneda fiduciaria como garantía en una cuenta de margen o para la liquidación de contratos.

Si Bitcoin puede existir como un mercado monetario en el sentido tradicional es un tema de debate (Sauer, 2016), pero existen mercados monetarios descentralizados altamente activos para Bitcoin (y otras monedas y tokens) en muchos sitios de cultivo y diferentes grupos de liquidez. Nota 9 Por lo tanto, podemos convertir de USD a Bitcoin para medir el efecto de cobertura de cualquier modelo en USD.

Independientemente del método de cobertura que elija, la cobertura en sí es sencilla. El comerciante abre una posición en una opción y toma una posición opuesta en el activo subyacente con un tamaño de posición igual al valor delta de la opción. En los mercados tradicionales, el instrumento de cobertura suele ser un contrato de futuros con el mismo vencimiento que la opción, ya que el precio de liquidación no es un instrumento fácilmente negociable. Para el índice BTC, dado que se basa en un promedio de los precios de Bitcoin en varios intercambios diferentes, se aplican los mismos comentarios. Pero esto no significa que el instrumento de cobertura deba ser un contrato de futuros inverso con el mismo vencimiento que la opción, ya que existen algunas alternativas innovadoras para elegir instrumentos de cobertura negociables en Bitcoin. En primer lugar, hay tres tipos diferentes de contratos de futuros con fecha finita: futuros lineales estándar, que no son diferentes de los futuros sobre clases de activos tradicionales; futuros lineales sobre Bitcoin contra monedas estables en USD (como Tether), que se negocian siempre que el precio de la moneda estable se desvía. de su paridad con el dólar estadounidense, lo que introduce un riesgo de base; y los futuros inversos, que tienen propiedades similares a los futuros lineales del dólar estadounidense pero están marginados y liquidados como las criptomonedas. Nota 10

Las opciones de Bitcoin también tienen una herramienta de cobertura que utiliza contratos exclusivos del mercado de criptomonedas. Estos contratos a menudo se denominan futuros perpetuos, swaps perpetuos o simplemente “contratos perpetuos” y son, con diferencia, el tipo de derivados de criptomonedas más popular. Sus precios están estrechamente ligados al spot, utilizando un mecanismo de “financiación” que paga o recibe automáticamente una pequeña porción de la posición neta cada ocho horas. El cálculo de este porcentaje, llamado “tasa de financiación”, varía de una bolsa a otra. Nota 11 El pagador y el receptor dependen de si el precio del contrato perpetuo es mayor o menor que el precio al contado (BTC). Cuando el precio del contrato perpetuo es superior al precio al contado, la tasa de financiación es positiva y los usuarios que mantienen posiciones largas en contratos perpetuos deben pagar tarifas, mientras que los usuarios que mantienen posiciones cortas reciben tarifas. Lo contrario ocurre cuando el precio del contrato perpetuo es inferior al precio al contado. Los pagos de financiación regulares entre posiciones largas y cortas mantienen el precio del contrato perpetuo muy cerca del precio al contado.

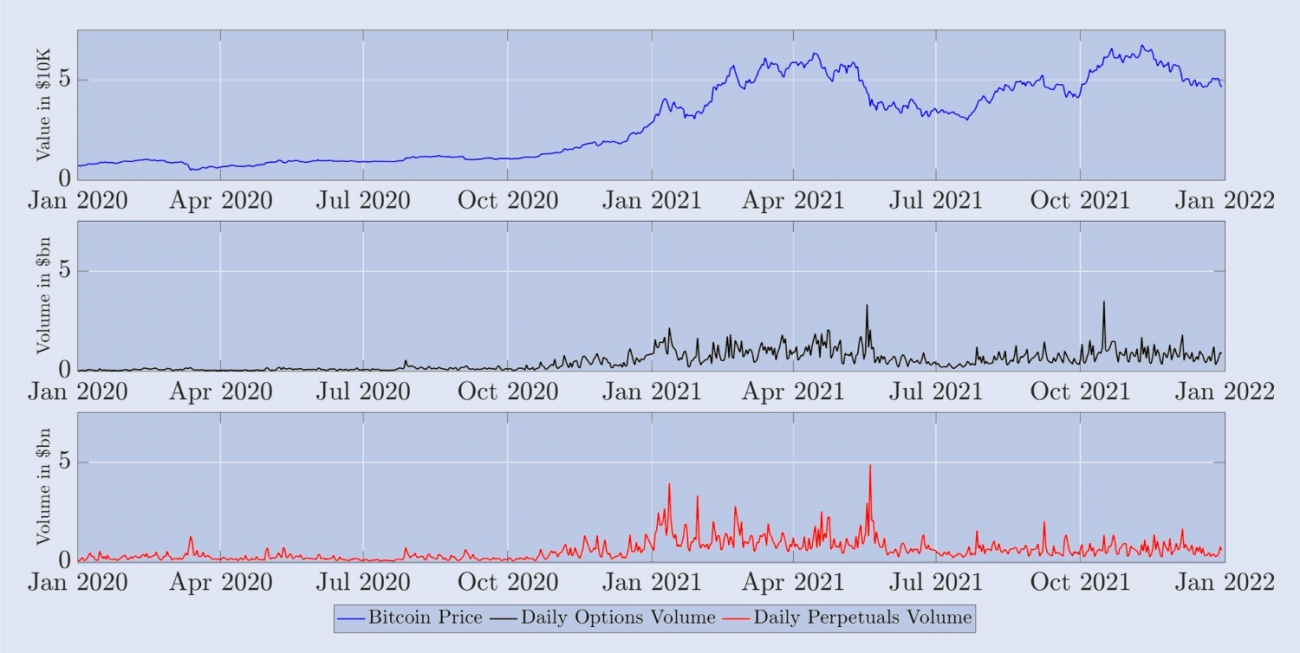

En Binance, la bolsa de derivados y al contado de criptomonedas más grande del mundo, dos tercios de los productos negociados son contratos de futuros perpetuos. Esta relación entre el spot y los derivados parece ser estándar en el mercado de criptomonedas, como lo muestra el informe CryptoCompare (2022). Al momento de escribir este artículo, ocho intercambios de criptomonedas informan volúmenes promedio diarios de transacciones de futuros que superan los mil millones de dólares, y la mayoría de ellos son atribuibles a contratos perpetuos. Nota 12 Aquí, los intercambios no regulados como Binance, OKEx y Bybit representan más del 65% de todas las transacciones de futuros. Por el contrario, las bolsas reguladas, en particular CME y FTX US, tienen una participación de mercado mucho menor, de alrededor del 25%. Los futuros de Deribit tienen un volumen comercial diario promedio de más de $4 mil millones, lo que proporciona suficiente liquidez para considerar estos futuros como instrumentos de cobertura adecuados. Sin embargo, como ocurre en otros mercados, la mayoría de las transacciones se realizan mediante contratos perpetuos en lugar de futuros calendario. Para ver esto, la Figura 1 muestra los montos comerciales nocionales de estos contratos registrados diariamente pero suavizados utilizando un promedio móvil de 7 días durante un período de dos años a partir de enero de 2020. Es evidente que los contratos de futuros perpetuos tienen mucho más volumen que los contratos de futuros con fecha de vencimiento finita, aunque para estos últimos hemos agregado datos de volumen diario para los tres tipos de futuros, así como datos para cada fecha de vencimiento. En 2021, el volumen de negociación de contratos perpetuos casi se cuadriplicó con respecto al año anterior. El cuadro 1 demuestra empíricamente esta evolución de los volúmenes de comercio. Muestra el volumen diario promedio y el interés abierto de los tres principales derivados de Bitcoin en el intercambio Deribit. Los volúmenes y el interés abierto en todos los productos aumentaron significativamente entre 2020 y 2021, probablemente debido al interés en el espacio criptográfico por parte de los principales bancos y empresas comerciales propietarias.

Figura 1. Volumen comercial diario promedio de contratos perpetuos y de futuros de Deribit.

La figura 1 muestra el volumen diario promedio de los contratos perpetuos (azul) y el volumen total promedio de todos los demás contratos de futuros (rojo) desde enero de 2020 hasta enero de 2022. El volumen diario se calcula multiplicando el número total de contratos negociados en Deribit en un período de 24 horas por su valor nominal de $10 y luego tomando el promedio de los últimos siete días. Los resultados están en miles de millones de dólares estadounidenses.

Tabla 1. Volumen e interés abierto de los derivados de Bitcoin de Deribit.

3. Volatilidad implícita de Bitcoin

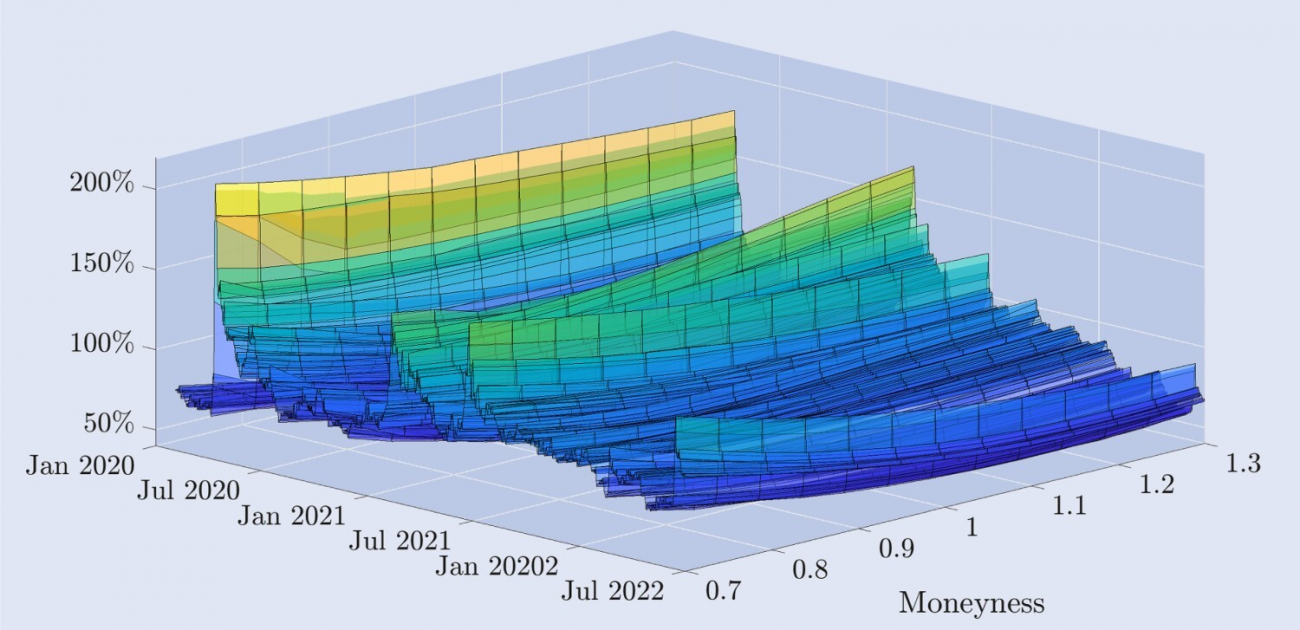

La Figura 2 ilustra la dinámica empírica de la curva de volatilidad implícita derivada de las opciones de Deribit, trazada durante un período de dos años y medio en una estructura diaria. El eje de monetización representa la curva de volatilidad implícita en el precio de las opciones de compra fuera del dinero a las opciones de venta fuera del dinero, donde la monetización de las opciones de venta muy fuera del dinero es 0,7, El grado de monetización de las opciones de compra muy fuera del dinero es de 1,3, y el grado de monetización de las opciones en el dinero es de 1,3. Tanto las opciones de compra como las de venta tienen un grado de monetización de 1, e interpolamos los datos para representar estos niveles de monetización en un período de vencimiento fijo de 30 días. En la siguiente sección se ofrecen más detalles sobre los datos y su filtrado.

Figura 2. Curva de volatilidad implícita de Bitcoin.

Curva de volatilidad implícita para opciones de Bitcoin con un período de vencimiento constante de 30 días, que cubre datos diarios desde el 1 de enero de 2020 hasta el 30 de junio de 2022, derivada de opciones fuera del dinero y en el dinero. Los precios de ejercicio varían desde un 30% por debajo hasta un 30% por encima del valor actual del índice subyacente de Bitcoin.

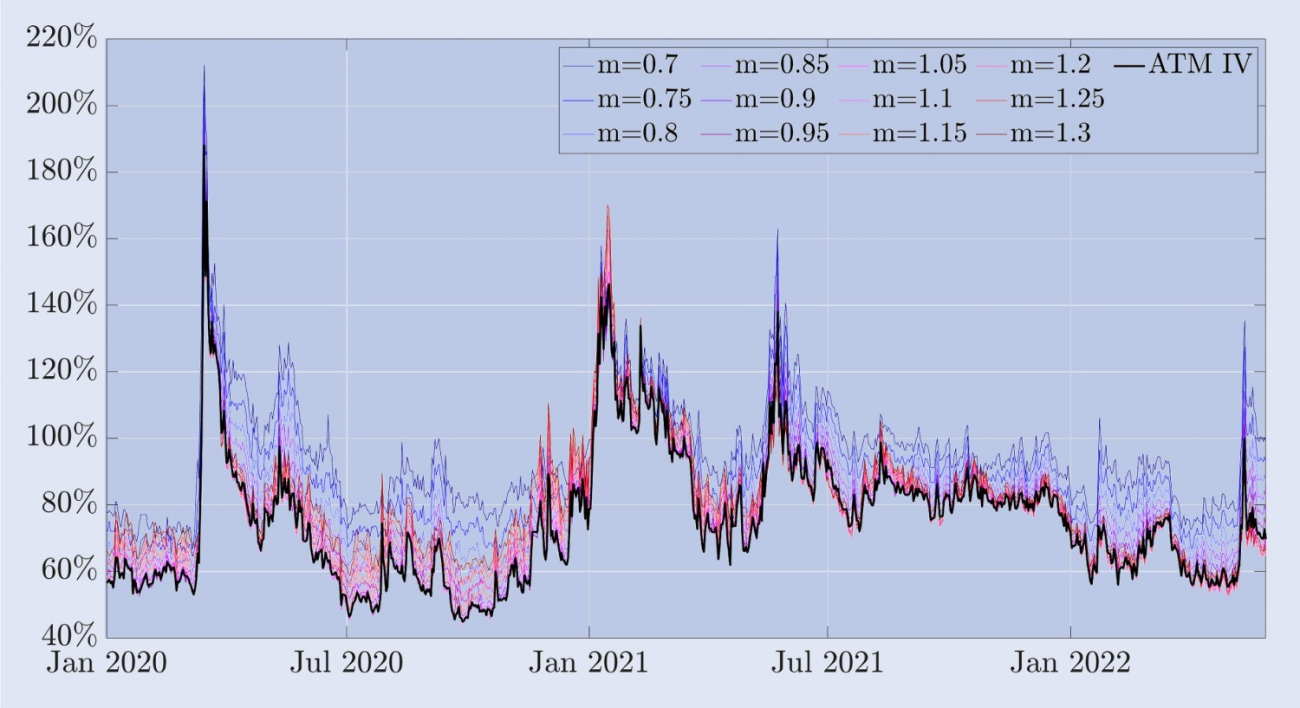

La forma de la curva varía mucho con el tiempo. Poco después del evento del “Jueves Negro” en marzo de 2020, cuando el precio de Bitcoin cayó más del 30% en unas pocas horas, la curva de volatilidad implícita adoptó una forma sesgada negativamente, lo cual es típico de las opciones sobre índices bursátiles. Es decir, La volatilidad de las opciones de venta fuera del dinero es mucho mayor que la de las opciones de compra fuera del dinero. Sin embargo, en general, las opciones de Bitcoin tienen una volatilidad implícita mucho mayor que las opciones sobre índices bursátiles. Durante la mayor parte del período de muestra, la curva de volatilidad implícita presenta una forma de “palo de hockey”, mientras que durante períodos particularmente tranquilos se aplana formando una ligera sonrisa simétrica. También hay casos de sesgo positivo, donde la volatilidad de las opciones call fuera del dinero es mucho mayor que la de las opciones put fuera del dinero. Estas características no son comunes en el mercado de opciones sobre índices bursátiles, donde a menudo se utiliza el término "sesgo" en lugar de "sonrisa" para describirlas. Para respaldar este punto, la Figura 3 proporciona otra vista de la sonrisa de volatilidad implícita. Muestra la volatilidad implícita de Bitcoin en diferentes niveles de dinero (gráfico superior), así como la desviación de la volatilidad ATM, es decir, la diferencia entre la volatilidad de dinero fijo y la volatilidad ATM (gráfico inferior). En la mayoría de las muestras, las opciones de venta fuera del dinero con un valor monetario de 0,7 tienen la volatilidad implícita más alta. En los mercados bursátiles tradicionales, estas opciones de venta muy fuera del dinero son un seguro atractivo contra la caída de los precios de las acciones. Por ejemplo, en el S&P 500, la forma pronunciada y casi linealmente sesgada de la curva de volatilidad implícita significa que las opciones que más suben de precio después de una caída del activo subyacente son aquellas con menor valor monetario. Por el contrario, la Figura 3 muestra que antes de la caída del 12 de marzo de 2020, la curva de volatilidad implícita de Bitcoin era relativamente simétrica. Las opciones ATM tienen la volatilidad más baja, alrededor del 50%, mientras que las opciones de venta fuera del dinero y las opciones de compra fuera del dinero tienen aproximadamente la misma volatilidad, pero ambas son más altas, con una volatilidad de las opciones de 0,7 y 1,3. alrededor del 75%. Sin embargo, en el colapso hubo una clara sonrisa asimétrica, ya que las opciones de venta fuera del dinero generaron primas más altas para los inversores reacios al riesgo en caso de que los precios cayeran bruscamente nuevamente. La volatilidad implícita de las opciones de venta a 30 días muy fuera del dinero aumentó repentinamente a casi el 200%. Bitcoin ha experimentado una clara tendencia negativa por primera vez, pero la forma sigue siendo mucho más plana en relación con las formas sesgadas que se observan típicamente en las opciones sobre índices bursátiles. Esta asimetría persiste, pero a medida que el nivel de volatilidad implícita disminuye, la forma de la curva de volatilidad implícita comienza a tomar nuevamente la forma de una sonrisa.

Figura 3. Volatilidad implícita de Bitcoin y sesgo de cajero automático.

La figura muestra la curva de volatilidad implícita para las opciones de Bitcoin con un plazo de 30 días y un rango de tiempo del 1 de enero de 2020 al 30 de junio de 2022. La curva se calcula utilizando opciones out-of-the-money y at-the-money, con precios de ejercicio que van desde una caída del 30% hasta un aumento del 30% en el valor actual del índice Bitcoin.

Con base en nuestros datos de muestra, la volatilidad implícita en ATM (at the money) parece ser el punto más bajo de la curva de la sonrisa y está sesgada negativamente la mayor parte del tiempo. Sin embargo, a diferencia de las opciones sobre índices bursátiles, la curva sonriente muestra una asimetría positiva significativa durante períodos de alta volatilidad. Por ejemplo, durante el repunte de Bitcoin en junio de 2021, la pendiente de la curva de la sonrisa aumentó y se mantuvo sesgada positivamente durante varios meses. Si bien la correlación entre los precios de los índices bursátiles y la volatilidad es casi siempre grande y negativa, la correlación entre los precios de Bitcoin y su volatilidad implícita parece depender de las condiciones del mercado. De agosto de 2019 a noviembre de 2020, la correlación entre el precio de Bitcoin y la volatilidad implícita de ATM de 30 días fue de aproximadamente -0,42; en los siguientes cinco meses, la correlación aumentó a 0,74; y en 2022 De julio a noviembre de 2017, la correlación entre el precio y la volatilidad implícita de ATM de 30 días fue de aproximadamente -0,42; en los siguientes cinco meses, la correlación aumentó a 0,74; y en 2022 La volatilidad fue de 0,08.

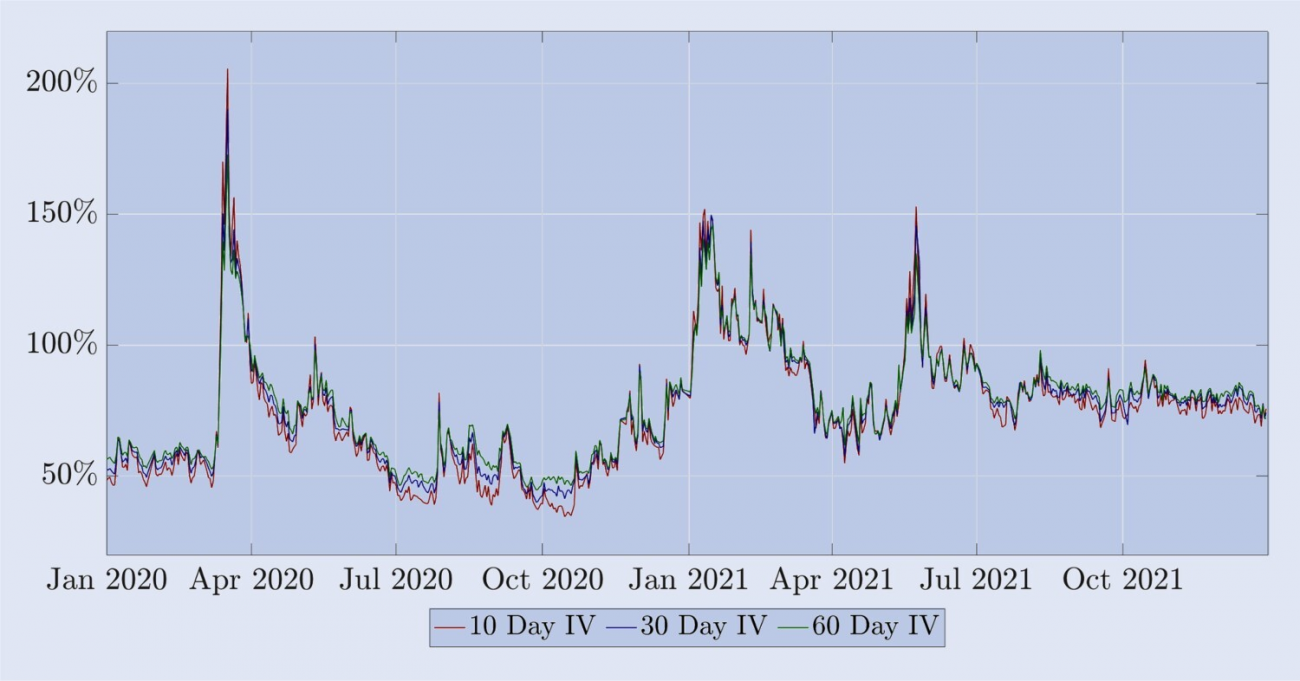

Sin embargo, algunas características son similares a las de la volatilidad implícita de las opciones sobre índices bursátiles: (i) la volatilidad de diferentes virtualidades está altamente correlacionada con la volatilidad en el dinero del mismo vencimiento, como se muestra en la Figura 3; (ii) la La volatilidad implícita de Bitcoin es La estructura temporal de volatilidad muestra fluctuaciones regulares entre futuros inversos de alta volatilidad y futuros a plazo relativamente tranquilos. La Figura 4 muestra que, de manera similar a la estructura temporal de volatilidad de los índices bursátiles, la volatilidad implícita de Bitcoin tiene fluctuaciones más pequeñas y tendencias similares durante la mayor parte del período de futuros inversos.

Figura 4. Estructura temporal de volatilidad implícita de Bitcoin.

La estructura temporal de volatilidad implícita de las opciones de Bitcoin, incluidas las fechas de vencimiento constantes de 10, 20 y 30 días, desde el 1 de enero de 2020 hasta el 31 de diciembre de 2021, calculada en función de las opciones at-the-money. Durante períodos de relativa calma, la estructura temporal muestra futuros positivos, mientras que durante las crisis (particularmente en marzo de 2020 y junio de 2021) ocurre lo contrario.

Comenzaremos el resto de este artículo utilizando las características de las opciones y futuros de Bitcoin que destacamos anteriormente. Un tenedor de Bitcoin a largo plazo podría comprar una opción de venta fuera del dinero para protegerse contra una caída significativa del precio y considerar cubrir la posición al contado adecuadamente. Sin embargo, los creadores de mercado y otros operadores profesionales participan activamente en la cobertura delta dinámica porque cubrir el riesgo de las opciones es fundamental para ellos como proveedores de liquidez. Podrían usar BS Delta para lograr esta cobertura, pero dada la prevalencia del ajuste Smile Curve Delta entre los operadores de opciones sobre acciones, sería interesante examinar la efectividad de este Delta para las opciones de Bitcoin. Hemos revisado la literatura que analiza la efectividad del delta ajustado por curva sonriente para cubrir opciones sobre índices de acciones y hemos demostrado que en muchos casos el delta de BS es tan efectivo como cualquier delta ajustado por curva sonriente. Sin embargo, ninguna investigación previa ha explorado esta cuestión para las opciones de Bitcoin, y está claro, a partir del comportamiento muy diferente de la curva de volatilidad implícita de Bitcoin que acabamos de discutir y la variedad de nuevos instrumentos de cobertura disponibles para Bitcoin, que no podemos simplemente extrapolar Lo que se sabe sobre las opciones sobre índices bursátiles para sacar conclusiones sobre la cobertura de las opciones de Bitcoin. Por lo tanto, el propósito de este estudio es presentar y comparar varios deltas ajustados de curva sonriente comúnmente utilizados por los profesionales para analizar su eficacia en la minimización de la desviación estándar de los errores de cobertura en las opciones de Bitcoin basadas en diferentes opciones de instrumentos de cobertura. De hecho, esta investigación podría incluso extenderse al nivel bursátil donde se llevan a cabo operaciones de negociación y/o cobertura de opciones. Por ejemplo, ¿es mejor utilizar futuros o contratos perpetuos de Binance o Deribit para cubrir opciones que cotizan en el intercambio Deribit? Pero no analizamos este nivel detallado del problema de cobertura de opciones de Bitcoin en este estudio. Al menos actualmente, al momento de escribir este artículo, el mercado de opciones de Deribit representa más del 90% de todo el volumen de opciones de Bitcoin, y las comunicaciones personales con los creadores del mercado de opciones de Deribit indican que solo utilizan la plataforma de futuros de Deribit para actividades de cobertura delta.

4. Coeficiente de cobertura

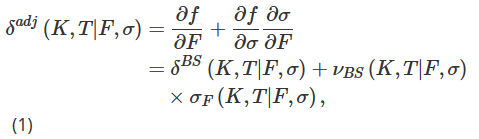

En nuestro diseño experimental, escribimos una opción europea estándar sobre futuros del índice Bitcoin por un valor de un Bitcoin y la cubrimos tomando una posición larga en una cierta cantidad de contratos de futuros. Los futuros con vencimiento en T permiten a los operadores celebrar un acuerdo para comprar o vender una cierta cantidad de Bitcoin en un momento futuro T a un tipo de cambio Bitcoin-USD acordado ahora. El activo subyacente para futuros y opciones es el Deribit Bitcoin Index BTC, que es un índice compuesto no negociable. Sin embargo, también podemos cubrir las opciones de vencimiento T con una posición de contrato perpetuo en lugar de un contrato de futuros de vencimiento T. Podemos omitir el tiempo de ejecución t en nuestra notación sin causar confusión, y denotamos el precio en el momento t de una opción inversa con un precio de ejercicio K y fecha de vencimiento T como f(K,T|F,σ), donde F es El precio perpetuo o precio de futuros con vencimiento en T, el tiempo es t, σ:=σt(K,T|F) representa la volatilidad implícita de la opción, que también es la volatilidad en el tiempo t. Al incorporar la relación entre la volatilidad y el activo subyacente en nuestro marco de cobertura, pretendemos lograr un delta más preciso que el delta de BS, es decir, el delta δadj ajustado por smile basado en la regla de la cadena.

Donde δBS es el delta estándar de BS, νBS es la sensibilidad a la volatilidad del precio de la opción BS (vega) y σF = ∂σ/∂F es la sensibilidad de la volatilidad al precio, es decir, el cambio en la volatilidad implícita ante cambios en el activo subyacente. . . Aunque BS delta y vega tienen fórmulas de forma cerrada y son fáciles de calcular, la cuantificación de σF es relativamente difícil y existen muchos métodos diferentes.

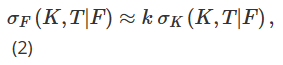

El primer ajuste al delta de BS que analizamos tiene sus raíces en diferentes formas de parametrizar la volatilidad local de manera diferente dependiendo del estado actual del mercado o el “régimen de mercado”. El concepto de volatilidad local se ha desarrollado en una amplia gama de literatura académica, comenzando con los artículos clásicos de Dupire (1994) y Derman et al. (1996). De particular interés aquí es el “modelo pegajoso”, defendido por Derman (1999) en el contexto de la cobertura de opciones sobre índices bursátiles, que aplica diferentes parametrizaciones de volatilidad local en los nodos de un árbol binario que modela la evolución del precio del activo subyacente. Derman et al. (1996) propusieron aproximar σF como la pendiente de la volatilidad implícita con respecto al precio de ejercicio: Nota 13

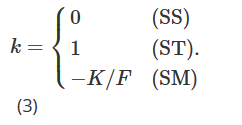

Entre ellos, σK=∂σ/∂K representa la derivada de la volatilidad con respecto al precio de ejercicio, y k debe depender del mecanismo de mercado actual. De hecho, Derman (1999) introdujo tres “modelos de rigidez” diferentes para representar el comportamiento de la volatilidad local bajo diferentes regímenes de mercado. El modelo Sticky Strike (SS) describe una situación de mercado en tendencia y supone que la volatilidad es independiente de los movimientos futuros de precios del activo subyacente y, al igual que el supuesto BS, es constante y la misma para cada opción. En este mecanismo, delta es igual a delta BS. Nota 14 El modelo Sticky Money (SM) (a veces también llamado Sticky Delta) considera un mercado con límites en el rango. Bajo este mecanismo, la volatilidad de una opción depende únicamente de su valor monetario (o equivalentemente, su delta). Por lo tanto, la volatilidad local es la misma en cada nodo del árbol, pero cada opción tiene un árbol diferente con diferente volatilidad local, dependiendo del valor monetario de la opción. A medida que cambia el precio del activo subyacente, cambia el valor monetario de la opción y tenemos que pasar a un árbol diferente para fijar el precio de la opción. Finalmente, el modelo Sticky Tree (ST) captura el comportamiento de la volatilidad local durante caídas rápidas del mercado, es decir, describe un ajuste de curva sonriente cuando existe una fuerte correlación negativa entre la volatilidad y el precio del activo subyacente. El nombre de este modelo de árbol oculto proviene del modelo de volatilidad local propuesto por Derman y Kani (1994). Del mismo modo, la volatilidad local es una función determinista, pero puede ser diferente en cada nodo del árbol, y el mismo árbol se utiliza para fijar el precio de todas las opciones. En estos tres tipos diferentes de parametrización de volatilidad local, el valor de k en la fórmula (2) será diferente dependiendo del mecanismo del mercado, como se muestra a continuación:

Crépey (2004) y Alexander et al. (2012) ampliaron la aproximación (2) para incluir la dependencia del estado de k. Nótese también que al combinar las ecuaciones (1) y (2) de Alexander et al. (2012) con la ecuación (3) de Alexander y Nogueira (2007b) y realizar alguna manipulación algebraica, se puede encontrar que la curva de sonrisa de Bates ( 2005) es implícitamente La delta invariante de escala (generalizada en Alexander y Nogueira (2007a)) es idéntica a la aproximación de dinero pegajoso (SM).

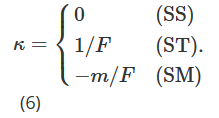

Dada la alta volatilidad de Bitcoin, el rango de precios de ejercicio disponibles puede variar significativamente con el tiempo. Por lo tanto, para proporcionar un marco para estudiar opciones con las mismas características durante un período de tiempo más largo, pasamos de los precios de ejercicio a los indicadores in-the-money. Definimos la monetización m como m=K/F, y ahora usamos θ(m,T|F)=σ(mK,T|F) para representar la volatilidad implícita. Denotando las derivadas parciales de θ(m,T|F) con respecto a F y m como θF(m,T|F) y θm(m,T|F) respectivamente, podemos reescribir el delta ajustado (7) como:

Utilizamos la hipótesis de volatilidad local propuesta por Derman (1999) para estimar la sensibilidad volatilidad-precio θF. La estructura de árbol utilizada para simular la evolución del precio de la opción variará dependiendo de los tres modelos de mercado posibles: Mercado de Tendencia Estable (SS), Mercado de Rango (SM) y Mercado de Caída con Salto (ST). Por lo tanto, al convertir el delta pegajoso de Derman (1999) en una medida monetaria, el valor de κ en (5) debería ser diferente dependiendo del modelo de mercado.

Al igual que antes, el modelo libre, sonrisa implícita, delta invariante a la escala propuesto por Bates (2005) y Alexander y Nogueira (2007a) es idéntico al delta de medida de dinero rígido (SM) de Derman y Kani (1994).

A continuación, consideramos la varianza mínima (MV) Delta δmv, es decir, la Delta que minimiza la varianza instantánea de la cartera de cobertura Delta. Aquí seguimos una aproximación introducida por Bakshi et al. (1997) que minimiza la varianza local. Lee (2001) muestra que este ajuste en el ratio de cobertura MV es de la misma magnitud que el Delta implícito de Smile (SM), pero de signo opuesto, es decir:

Como se explica en detalle en el Capítulo 4 de Alexander (2008), y también en otros textos sobre volatilidad implícita, la delta implícita de la sonrisa crea una dinámica contraintuitiva de “sonrisa flotante” que también significa que cuando la volatilidad Cuando la correlación tasa-precio es grande y negativo (es decir, hay un sesgo negativo significativo), el rendimiento de cobertura producido por el ajuste de SM es significativamente peor que el delta de BS. Dado que el ajuste MV tiene un signo opuesto al ajuste SM, se debería preferir MV Delta sobre BS Delta al momento de cubrir opciones sobre índices de acciones y cualquier opción con una curva de volatilidad implícita que tenga una pendiente negativa significativa.

Nuestro ajuste final de la curva de sonrisa Delta, denotado δhw, es propuesto por Hull y White (2017). Se obtiene estimando empíricamente la relación cuadrática entre el valor absoluto del PnL diario ΔP de la cartera de cobertura BS Delta y el BS Delta. Eso es:

donde ΔF es el PnL diario de los futuros. Después de obtener estimaciones de parámetros (aˆ, bˆ, cˆ) utilizando datos históricos, el Delta de Hull y White (HW) se calcula de la siguiente manera:

donde δBS y νBS representan el Delta y vega clásicos de BS. El precio subyacente actual se denota como F, su cambio se denota como ΔF y τ representa el tiempo de vencimiento de la opción. Los autores calculan estimaciones (aˆ, bˆ, cˆ) utilizando una ventana móvil de 36 meses y luego analizan el desempeño de la cobertura HW Delta para minimizar la desviación estándar del error de cobertura diario durante un período de 11 años a partir de enero de 2014. S&P 500 y otras opciones sobre índices bursátiles. Descubrieron que el uso de HW Delta podría mejorar el rendimiento hasta en un 26%. Otras conclusiones se basan únicamente en opciones sobre índices bursátiles y sostienen que HW Delta supera a las opciones de venta en comparación con las opciones de compra y supera a las opciones dentro del dinero en comparación con las opciones fuera del dinero. Además, afirman que HW Delta supera a muchos otros deltas derivados de varios modelos de volatilidad estocástica y volatilidad local al cubrir opciones sobre índices de acciones.

Esta sección cubre una serie de ajustes simples a BS Delta que han demostrado su eficacia en investigaciones anteriores sobre cobertura de opciones sobre índices de acciones y otras clases de activos tradicionales. La pregunta ahora es si también pueden superar la simple cobertura Delta de BS en el mercado de opciones de Bitcoin. El mercado de opciones de Bitcoin es menos maduro que los mercados de opciones tradicionales, y su volatilidad y presión de compra direccional son más significativas, y los creadores de mercado reequilibran sus inventarios basándose en la información de estas presiones. Resumimos los ratios de cobertura delta ajustados por BS considerados en este estudio en la siguiente fórmula única:

A continuación explicamos el contenido anterior:

-

Cuando m = 1, es decir, en una opción at-the-money, el ajuste MV es el mismo que el ajuste ST; de lo contrario, cuando m > 1, es decir, en una opción call out-of-the-money, el tamaño del ajuste MV es mayor que el ajuste ST; cuando m<1, es decir, en una opción put fuera del dinero, el tamaño del ajuste MV es menor que el ajuste ST;

-

El ajuste MV es siempre igual en tamaño y opuesto en dirección al ajuste SM, y el Delta SM es también el Delta invariante de escala (SI) libre de modelo de Alexander y Nogueira (2007a), es decir, el Delta de cualquier tipo de proceso de salto de volatilidad estocástica en los precios de las opciones de Bitcoin;

-

Los signos de los ajustes ST, SM y MV dependen de la pendiente de la curva de volatilidad implícita, θm. Cuando tiene una pendiente negativa, MV y ST Delta son menores que BS/SS Delta, mientras que SM/SI Delta es mayor que BS/SS Delta. Cuando tiene una pendiente positiva, MV y ST Delta son mayores que BS/SS Delta, mientras que SM/SI Delta es menor que BS/SS Delta.

5. Datos

Creamos una base de datos única tomando instantáneas cada hora de los datos del mercado de opciones de Deribit durante un período de varios años utilizando la API de intercambio. Estos datos contienen la información de la cartera de órdenes de nivel 1 para todas las opciones, futuros y contratos perpetuos. En este artículo, utilizamos únicamente datos con frecuencias diarias y de ocho horas, que cubren un período de dos años desde el 1 de enero de 2020 hasta el 1 de enero de 2022.

La Figura 5 muestra el precio de liquidación diario del índice BTC (es decir, el precio a las 00:00 UTC) y el volumen total de todas las opciones y contratos perpetuos negociados en Deribit durante las últimas 24 horas (en montos nocionales, en miles de millones de USD). . Los contratos de futuros no se incluyen aquí porque sus volúmenes de negociación son mucho menores que los de los contratos perpetuos y las opciones, como se muestra en la Figura 1. Durante 2020, el índice BTC subió relativamente lentamente desde niveles alrededor de $7,000 hasta la primera gran corrida alcista que comenzó en noviembre de 2020, y el valor del índice alcanzó casi \(28,000 a fines de 2020. En 2021, el índice BTC se duplicó desde enero (alrededor de \) 28,000) hasta mediados de abril de 2021 (alrededor de \( 59,000), y luego cayó casi un 50% hasta volver a caer a \) 30,000 a mediados de julio. Alcanzó un máximo histórico de alrededor de $ 69,000 el 8 de noviembre de 2021. El panel central de la Figura 5 muestra que durante 2020, el volumen total de operaciones de 24 horas de todas las opciones en Deribit fue relativamente bajo, apenas superando los $500 millones. Sin embargo, en 2021, ha habido mercados claramente volátiles o con tendencia, con volúmenes de opciones diarias que alcanzaron los 3 mil millones de dólares comunes. El número de contratos de opciones diferentes negociados también casi se duplicó, pasando de 4,3 millones en enero de 2021 a 6,2 millones a finales de año. El gráfico a continuación muestra el volumen diario de negociación de contratos perpetuos, que registraron una mayor actividad comercial en 2021, especialmente en la primera mitad del año. Curiosamente, el crecimiento del comercio de contratos perpetuos fue más débil que el de opciones en la segunda mitad de 2021. Es probable que esto último se deba a la introducción de una serie de nuevos contratos a finales de 2020 y principios de 2021, que los operadores adoptaron gradualmente para la cobertura de gamma y vega. Esto puede haber aliviado la presión sobre la cobertura delta dinámica extremadamente activa en la segunda mitad de 2021. De hecho, como muestra la Figura 1, los volúmenes de negociación de contratos de futuros también cayeron en los últimos seis meses de 2021, incluso más que los contratos perpetuos. De todos modos, descubrir que los patrones comerciales en 2020 y 2021 eran tan diferentes motivó nuestra decisión de dividir la muestra en dos períodos de un año.

Figura 5. Evolución del índice BTC y volumen diario de negociación de derivados.

El gráfico anterior muestra el precio del índice BTC a las 00:00 UTC diariamente para un período de muestra de dos años a partir del 1 de enero de 2020 (arriba, gráfico azul); el volumen total correspondiente de 24 horas de todas las opciones en Deribit (centro, gráfico negro). gráfico); y el volumen diario de negociación de contratos perpetuos (gráfico inferior rojo). El valor del índice BTC está en unidades de $10,000 y el volumen de operaciones está en miles de millones de dólares.

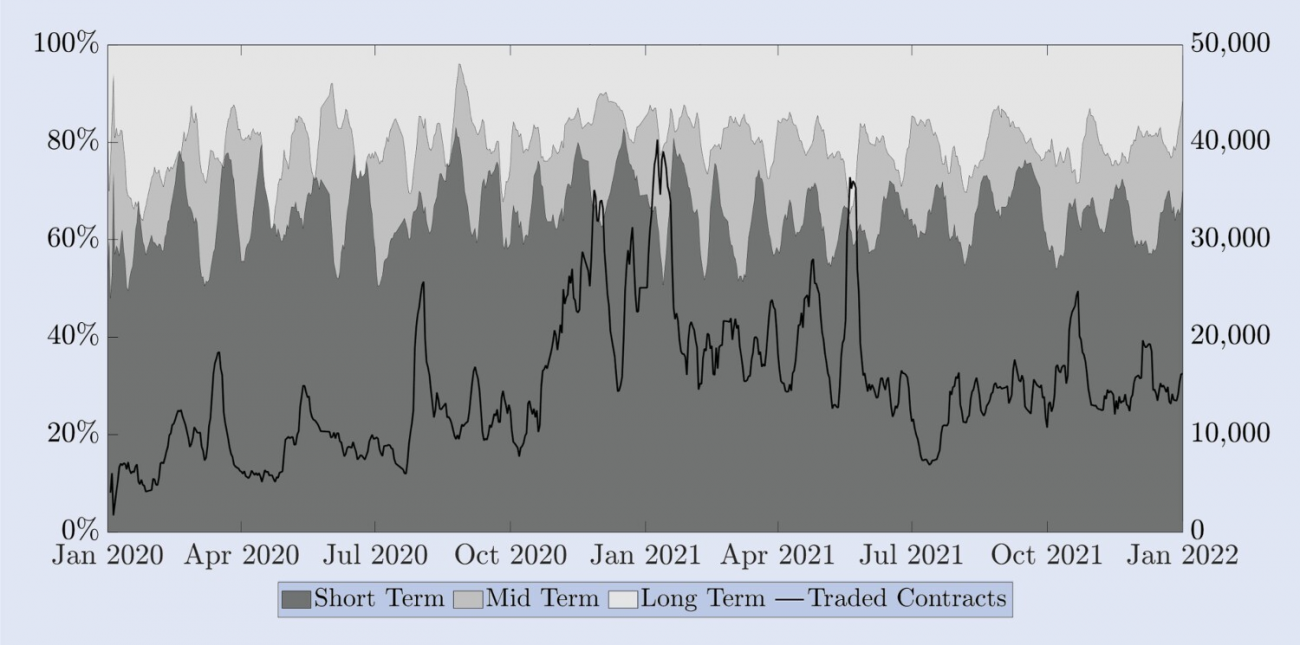

Alexander et al. (2022b) documentan muchas diferencias entre los mercados de opciones de Bitcoin y S&P 500. Una de las principales diferencias es la proporción de opciones cortas, medianas y largas negociadas. Las opciones a un mes del S&P 500 son relativamente a corto plazo, ya que la mayoría de las transacciones se realizan entre el vencimiento de uno y tres meses. Sin embargo, una opción de Bitcoin con una fecha de vencimiento de un mes cae en la categoría de largo plazo. Para poner esto en perspectiva, la Figura 6 muestra la proporción de contratos negociados por tiempo de vencimiento en Deribit. La línea sólida en la escala derecha representa el número de transacciones de todos los contratos que vencen. Para mayor claridad, presentamos estos datos utilizando promedios semanales durante un período móvil. El patrón estacional en la proporción de opciones de corto plazo (hasta dos semanas) es resultado de la política de programación de emisiones, que es que a menos que haya una opción mensual o trimestral estándar que venza en esa semana (o dos semanas), una opción Se emitirán las opciones correspondientes a la semana actual (o dos semanas). Las opciones con fecha de vencimiento de una semana (y/o dos semanas) En la escala de la izquierda, presentamos la proporción de vencimientos a corto plazo (hasta dos semanas), mediano plazo (entre dos semanas y un mes) y largo plazo (más de un mes). Para ello, agregamos todos los contratos negociados diariamente dentro de cada categoría de vencimiento y los presentamos como un porcentaje de todos los contratos negociados, utilizando nuevamente un promedio semanal de ventana móvil para mayor claridad. Aparte de este patrón estacional, durante todo el período de dos años, solo entre el 15% y el 20% de las transacciones se realizaron en opciones con fechas de vencimiento superiores a un mes. A pesar del creciente número de contratos negociados en nuestra muestra, la proporción de contratos con fechas de vencimiento de más de un mes se ha mantenido relativamente estable, al igual que la proporción de opciones a corto plazo que vencen dentro de dos semanas. De hecho, aproximadamente el 60% de todos los contratos negociados tienen períodos de vencimiento muy cortos. Entre el 20% y el 25% de los contratos negociados corresponden a opciones de “medio plazo” con plazos de vencimiento comprendidos entre dos semanas y un mes. Dado que las opciones con un período de vencimiento de un mes representan entre el 80 y el 85 % de todo el volumen comercial en Deribit, decidimos centrar nuestra investigación de cobertura en estas opciones. Las opciones con vencimientos superiores a un mes presentan demasiados precios obsoletos como para ser útiles en nuestro análisis empírico incluso en frecuencias horarias. Esto nos lleva a considerar una opción en cada una de las categorías de vencimiento documentadas anteriormente. Para facilitar la comparación, seleccionamos opciones de vencimiento constante de 10, 20 y 30 días como nuestros objetos de investigación, cada una de las cuales es un representante de las tres categorías principales de vencimiento.

Fig. 6. Fecha de vencimiento de las opciones negociadas.

La escala de la izquierda muestra la proporción de opciones a corto plazo (hasta dos semanas, gris oscuro), opciones a mediano plazo (entre dos semanas y un mes, gris medio) y opciones a largo plazo (más de un mes, gris claro) en el volumen total de operaciones. La línea negra (escala derecha) representa el número total de contratos de opciones negociados. Todas las series son promedios móviles semanales de datos diarios.

A continuación analizamos el filtrado de datos. Incluso si nos centramos solo en opciones con una fecha de vencimiento de un mes, aún necesitamos filtrar algunos precios obsoletos, es decir, precios de opciones que han tenido un volumen de negociación cero en las últimas 24 horas. La liquidez también es una cuestión clave para los datos sobre contratos de futuros con vencimiento limitado, ya que los precios de futuros obsoletos pueden causar errores en el cálculo del delta de la opción. Por lo tanto, preferimos utilizar la relación de paridad call-put (PCP) para inferir el precio de futuros correcto en lugar de utilizar el precio de mercado como lo hacemos para los contratos perpetuos muy líquidos. Si es necesario, filtramos los precios medios de las opciones que violan la condición de no arbitraje propuesta por Fengler (2009) y derivamos la volatilidad implícita de los precios restantes. Cabe señalar que la liquidez y la actividad comercial de las opciones OTM son mucho mayores que las de las opciones ITM con el mismo precio de ejercicio, por lo que utilizamos la volatilidad implícita de las opciones de venta para calcular el caso de m<1, y utilizamos la volatilidad implícita de opciones de compra. La volatilidad se utiliza para calcular el caso en que m ≥ 1. Es importante señalar que la diferencia entre la volatilidad implícita de las opciones call y put en ATM es casi insignificante. Esto nos permite crear una cuadrícula sin procesar a partir de la superficie de volatilidad implícita del mercado y luego interpolar para obtener precios filtrados como se describe a continuación.

Para obtener una serie histórica continua del precio de cada opción, construimos los precios de contratos sintéticos de vencimiento constante con fecha de vencimiento y propiedades monetarias dadas. Las opciones de corto plazo están representadas por una fecha de vencimiento fija de 10 días, las de mediano plazo son de 20 días, mientras que para el largo plazo consideramos una fecha de vencimiento de 30 días. Teniendo en cuenta que los precios de Bitcoin a menudo experimentan cambios de tendencia, es imposible comparar el mismo precio de ejercicio durante un largo período de tiempo, por lo que también seleccionamos un rango apropiado de propiedades monetarias para la interpolación. Encontramos un amplio volumen dentro de un rango de precio de ejercicio de aproximadamente un 30% por encima y por debajo de los niveles de Bitcoin. Por lo tanto, interpolamos los precios de las opciones sintéticas para cada vencimiento constante y propiedad monetaria m∈{0,7,0,8,0,9,1,1,1,1,2,1,3} Nota 15. De hecho, utilizamos el método de interpolación en la superficie de volatilidad implícita bajo el límite de no arbitraje propuesto por Fengler (2009), que también propone un método de interpolación de spline cúbico natural para suavizar la superficie de volatilidad implícita. Sin embargo, la forma de la curva de volatilidad implícita para Bitcoin varía mucho más que para otros tipos de opciones, y encontramos que la interpolación de spline cúbico es demasiado flexible y sensible a grandes intervalos entre ciertos precios de ejercicio. Por lo tanto, utilizamos polinomios de Hermite cúbicos por partes que preservan la forma para interpolar la superficie de volatilidad implícita y verificamos el precio después para asegurarnos de que no se viole la restricción de no arbitraje de convexidad con respecto al precio de ejercicio. Esta técnica se ha aplicado en muchos otros estudios académicos, como Malz (1997) y Bliss y Panigirtzoglou (2002).

En primer lugar, interpolamos la curva de sonrisa de volatilidad implícita para obtener una volatilidad implícita de monetización constante bajo la restricción de no arbitraje propuesta por Fengler (2009) utilizando polinomios de Hermite cúbicos por partes que preservan la forma. A continuación, obtenemos la volatilidad implícita de las opciones de dinero constante y vencimiento constante interpolando la estructura temporal de volatilidad y utilizamos esta volatilidad implícita para crear precios de opciones sintéticas Nota 16. Para evitar cualquier posibilidad de arbitraje de calendario, nos aseguramos de que la variación implícita total aumente con la fecha de vencimiento. Para evaluar el rendimiento de la cobertura, también necesitamos registrar el precio de cada opción sintética dentro de un incremento de tiempo sin cambiar el straddle utilizado para construir la opción correspondiente. Sólo este marco nos permite registrar las ganancias y pérdidas de una cartera de cobertura dinámica. Por lo tanto, creamos futuros y opciones sintéticos utilizando los métodos que acabamos de describir para obtener valores monetarios y precios de opciones actualizados con fechas de vencimiento de 9, 19 y 29 días para el conjunto de datos diarios. De manera similar, en el conjunto de datos de 8 horas, construimos futuros y opciones con fechas de vencimiento 8 horas menores a 10, 20 y 30 días. En total, generamos aproximadamente 175.000 precios de opciones sintéticas con frecuencia diaria y 88.000 ratios de cobertura, y más de 525.000 precios de opciones sintéticas con frecuencia de 8 horas y más de 263.000 ratios de cobertura.

A continuación, examinaremos algunas características empíricas de los contratos perpetuos de Bitcoin y los compararemos con los futuros con vencimiento fijo antes de pasar a nuestro estudio de cobertura. El precio de liquidación de las opciones de Bitcoin no es un contrato negociable, por lo que necesitamos utilizar futuros o contratos perpetuos como herramientas de cobertura. En este caso, la eficacia de utilizar contratos de futuros para cubrir opciones depende de factores como la variabilidad de la base. Para ilustrar esta variabilidad, la Figura 7 muestra la diferencia entre el precio del mercado de futuros (o contrato perpetuo) y el índice BTC, dividido por el índice BTC. Esta base porcentual se expresa en puntos básicos (pb), siendo la escala de la izquierda la de los tres futuros sintéticos con vencimiento fijo y la escala de la derecha la base relativa al contrato perpetuo. Debido al mecanismo de tasa de financiamiento, el riesgo base de los futuros perpetuos es muy bajo: menos de ±10 puntos básicos la mayor parte del tiempo. Pero también es muy volátil: por ejemplo, durante la crisis del COVID en marzo de 2020, la base perpetua alcanzó casi -150 puntos básicos. Los contratos perpetuos tienen muy poco riesgo de base, lo que sugiere que pueden proporcionar una mejor herramienta de cobertura que los futuros calendario con la misma fecha de vencimiento de la opción. A diferencia de la base perpetua, la base de los futuros con vencimiento fijo es casi siempre positiva. Para los futuros a 10 días, la base puede ser de hasta 100 puntos básicos, mientras que para los futuros a más largo plazo, la base puede incluso alcanzar los 450 puntos básicos. Además, como se puede ver en este gráfico, las curvas de futuros a 10, 20 y 30 días generalmente tienen una prima positiva; de hecho, el orden es F30>F20>F10 en 620 de los 730 días muestreados, y solo en marzo de 2020. ¿Cambia el orden? La acción opuesta ocurrió durante junio/abril (la caída de la COVID y sus consecuencias) y junio/julio de 2021 (el final de la larga racha alcista de Bitcoin).

Figura 7. Diferencias entre contratos spot, perpetuos y futuros.

El precio de futuros menos el índice BTC, dividido por el índice BTC, expresado en puntos básicos. La escala de la derecha mide el porcentaje base para futuros perpetuos (negro), y la escala de la izquierda mide el porcentaje base para futuros con fechas de vencimiento fijas de 10, 20 y 30 días (azul, rojo y verde, respectivamente). La muestra cubre un período de dos años a partir de enero de 2020, con instantáneas diarias tomadas a la medianoche UTC.

Otro factor que afecta el éxito de una estrategia de arbitraje delta dinámico son los costos de transacción. Si el diferencial entre oferta y demanda del instrumento cubierto es grande, entonces el reequilibrio frecuente del arbitraje delta (en nuestro caso, no solo diariamente sino cada 8 horas) puede erosionar el rendimiento de la cobertura. Sin embargo, para cualquier opción dada, el delta no puede variar entre valores extremadamente diferentes, por ejemplo, una opción de compra cercana al precio de mercado siempre tendrá un delta cercano a 0,5, independientemente del modelo utilizado; consulte Vähämaa (2004) para obtener más información. ejemplo. Por lo tanto, diferentes valores delta pueden tener un impacto significativo en el rendimiento de la cobertura solo cuando el diferencial entre oferta y demanda es grande. Sin embargo, los diferenciales entre oferta y demanda en los futuros perpetuos son estrechos, e incluso los diferenciales entre oferta y demanda en los futuros calendario son estrechos. En el caso de los futuros perpetuos, el diferencial entre oferta y demanda rara vez supera un mínimo de $0,50, lo que equivale a entre 0,1 y 0,25 puntos básicos, dependiendo del nivel de precios. Los futuros de calendario tienen diferenciales entre oferta y demanda ligeramente mayores y aumentan a medida que aumenta la fecha de vencimiento, pero estos diferenciales también son muy pequeños en nuestra muestra. Incluso en el caso de los contratos de futuros con vencimiento más largo, los diferenciales rara vez superan los 5 puntos básicos y rondan 1 punto básico la mayor parte del tiempo. Un spread tan bajo tiene poco impacto en nuestras comparaciones entre diferentes valores delta, por lo que lo ignoraremos en la siguiente investigación empírica.

6. Investigación empírica de cobertura

Inspirados por nuestro debate en las Secciones 2, 3 y 5, tratamos las opciones inversas como opciones FX tradicionales, es decir, utilizamos el valor actual de la opción subyacente para convertir su precio de Bitcoin en su valor correspondiente en USD. Elegimos fechas de vencimiento fijas de 10, 20 y 30 días para los precios de futuros y opciones sintéticos continuos, y el valor monetario de las opciones se elige entre 0,7 y 1,3. Nuestros datos están construidos para coberturas que se reequilibran cada 8 horas o diariamente, y la muestra abarca un período de dos años desde el 1 de enero de 2020 hasta el 1 de enero de 2022, dividido en dos períodos de un año. Muestras para mostrar los resultados. En cada momento t, vendemos una opción europea con divisa m y fecha de vencimiento T, y la cubrimos con un contrato perpetuo o un contrato de futuros con la misma fecha de vencimiento que la opción. Las ganancias y pérdidas se registran como errores de cobertura en términos físicos, en de la forma habitual (véase, por ejemplo, Hull y White (2017). La volatilidad del mercado intradiario puede ser muy grande y el reequilibrio tiene costos de transacción muy bajos, como se explicó anteriormente. Por lo tanto, establecemos la frecuencia base de la tabla de resultados en cada 8 horas. También hacemos coincidir el reequilibrio de 8 horas con los horarios de financiación del contrato perpetuo, que son las 00:00, las 08:00 y las 16:00 UTC. Esto se debe a que el reequilibrio mediante contratos perpetuos de cobertura también puede utilizarse para obtener ganancias a partir de sus pagos de financiación. Nota 17

A excepción del delta HW, todos los deltas en (10) requieren que calculemos la pendiente de la curva de volatilidad implícita al reequilibrar la cartera de cobertura. Investigamos varias técnicas numéricas para calcular la derivada de la curva de volatilidad implícita y descubrimos que ajustar un polinomio cúbico es el enfoque más simple y preciso. Con base en los valores de pendiente que calculamos numéricamente, para cada opción, dependiendo de su valor monetario y fecha de vencimiento, aplicamos (10) para calcular el delta y vega de BS utilizando la fórmula estándar de BS. Para el delta de Hull y White (2017), no imitamos su período de calibración en la muestra de 36 meses que utilizan en su trabajo empírico sobre opciones sobre índices de acciones. Ni siquiera hay 36 meses de datos útiles disponibles para las opciones de Bitcoin. Además, los precios de Bitcoin son mucho más volátiles que el valor del S&P 500, por lo que nos gustaría considerar realizar cobertura varias veces al día. Teniendo en cuenta todos estos factores, calibramos los parámetros delta de HW utilizando 30 ventanas de observación con frecuencia diaria y 90 ventanas de observación con frecuencia de 8 horas. Nuestros resultados comparan los errores de cobertura utilizando futuros con vencimiento fijo y contratos perpetuos y ejecutan dos regresiones HW dependiendo del instrumento de cobertura.

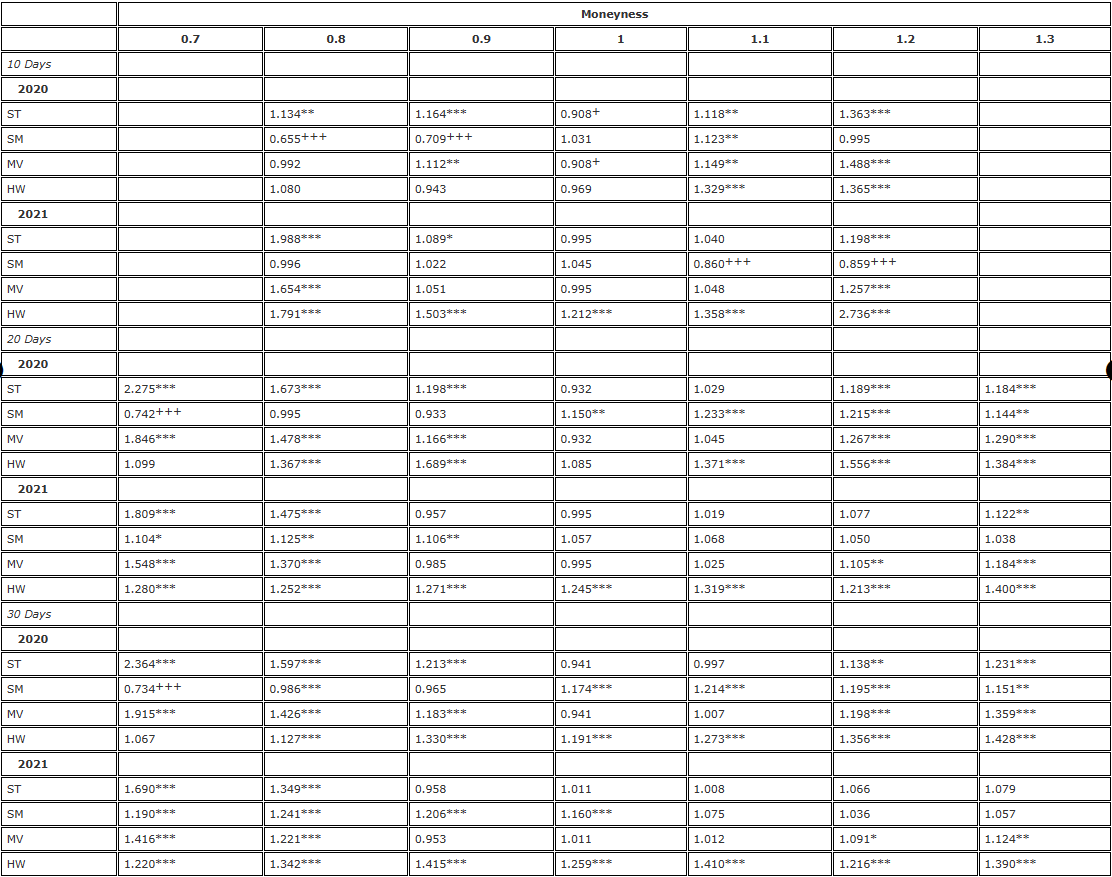

Presentaremos nuestros resultados utilizando una prueba F estándar de diferencias de varianza, utilizando el delta BS como punto de referencia, es decir, el delta Sticky Strike (SS) de (10). En primer lugar, la Tabla 2 presenta los resultados de la cobertura de opciones a 7 días, 1 día y 3 días con grados de divisas entre 10,20 y 30,0, donde cada opción se cubre con los futuros de vencimiento fijo correspondientes y se reequilibra cada 8 horas. balance. Las entradas de la tabla son ratios de varianza, es decir, la varianza de los errores cubiertos δadj en relación con la varianza de los errores cubiertos delta BS.

Tabla 2. Resultados de cobertura de la prueba F (reequilibrio de 8 horas, futuros con fecha de vencimiento fija).

Nota: El nivel de significancia de la razón de varianza y la prueba F unilateral son para la hipótesis nula  y la hipótesis alternativa

y la hipótesis alternativa  respectivamente. La cobertura se basa en un contrato de futuros con la misma fecha de vencimiento que la opción y se reequilibra cada 8 horas. Comparamos la varianza de los errores de diferentes coberturas delta en relación con la varianza de la cobertura utilizando BS delta y dividimos la muestra de dos años en dos partes. Utilizamos opciones de tres vencimientos diferentes con un valor monetario que iba desde 0,7 a 1,3, utilizando opciones de venta OTM cuando el valor monetario <1 y opciones de compra OTM cuando el valor monetario >1. Para H∗, , y se utilizan para representar los niveles de significancia del 10%, 5% y 1%, respectivamente, y lo mismo es válido para H+.

respectivamente. La cobertura se basa en un contrato de futuros con la misma fecha de vencimiento que la opción y se reequilibra cada 8 horas. Comparamos la varianza de los errores de diferentes coberturas delta en relación con la varianza de la cobertura utilizando BS delta y dividimos la muestra de dos años en dos partes. Utilizamos opciones de tres vencimientos diferentes con un valor monetario que iba desde 0,7 a 1,3, utilizando opciones de venta OTM cuando el valor monetario <1 y opciones de compra OTM cuando el valor monetario >1. Para H∗, , y se utilizan para representar los niveles de significancia del 10%, 5% y 1%, respectivamente, y lo mismo es válido para H+.

Cuanto mayor sea la eficacia de la cobertura, menor será la varianza del error de cobertura, y la ganancia de eficiencia al utilizar el delta de la curva de sonrisa ajustada es 1 menos esta relación de varianza. Por ejemplo, al cubrir una opción a 10 días con un valor monetario de 0,8, el delta SM (Smile Implied) produce una relación de varianza de 0,562. Esto significa que la ganancia de eficiencia en comparación con la cobertura delta BS es 1-0,562 = 43,8%, lo cual es muy significativo, por lo que esta entrada está marcada como +++. En las tablas de razones de varianza, los superíndices indican la significancia de las razones de varianza en los niveles de significancia del 10%, 5% y 1% en la prueba F unilateral. Por ejemplo,***Esto indica que la varianza del error de cobertura δadj es mayor que la del error de cobertura delta BS al nivel del 1%. Y ++ indica que la varianza del error de cobertura δadj es significativamente menor que el error de cobertura delta BS en el nivel del 5%.

Consideremos primero los resultados para 2020 en la Tabla 2. Esta parte de la muestra se caracteriza por aumentos de precios lentos pero constantes, en consonancia con el patrón de tendencia constante de Derman (1999), donde esperaríamos que el delta SS (delta BS) proporcione la cobertura delta más eficaz, o en el caso de un Patrón de distribución limitada, la mayoría de los deltas corresponden a SM delta. Dominancia. En general, los resultados de 2020 en la Tabla 2 muestran un patrón en el que el éxito de un delta particular que supera a una cobertura BS depende del valor monetario de la opción, en lugar del vencimiento. Por ejemplo, para opciones at-the-money, ST delta funciona mejor. Nota 18 Las ganancias de eficiencia logradas varían desde el 9,7% para la opción at-the-money a 30 días hasta el 12,3% para la opción a 20 días y el 11% para la opción a 10 días. La dirección del desempeño relativo de los deltas implícitos en la sonrisa (es decir, SM) en comparación con los deltas ST y MV es opuesta, no solo para las opciones at-the-money, sino también para todas las opciones in-the-money. Supera al delta de BS en la cobertura de opciones de venta OTM, pero no en las opciones de compra OTM (a excepción de la opción de compra a 10 días con un valor monetario de 1,2). Para cubrir opciones put OTM profundas de 20 días, la ganancia de eficiencia utilizando el delta implícito de Smile (SM) a lo largo de 2020 es 1-0,693 = 30,7 %, lo cual es muy significativo. Para las opciones de venta OTM de 30 días de profundidad, la ganancia de eficiencia es del 28,7%, lo que es casi lo mismo. En el caso de otras opciones de venta, las ganancias de eficiencia derivadas del uso de coberturas implícitas son mucho menores y oscilan entre el 3,1% y el 7,6%.

Sin embargo, para todas las demás opciones, todos los deltas de sonrisa ajustados tienen un rendimiento inferior al delta de BS. Sin embargo, esto no es sorprendente ya que el precio de Bitcoin ha tenido una tendencia constante durante gran parte de 2020. La relación de cobertura HW real propuesta por Hull y White (2017) y la cobertura de varianza mínima (MV) de Lee (2001) tampoco mejoran el delta de BS (excepto que para las opciones al dinero, la cobertura de MV es la misma que la de ST). cobertura). Una desventaja importante de HW delta es que utiliza regresión para estimar sus parámetros, lo que hace que el supuesto de independencia e idéntica distribución sea inválido para un activo como Bitcoin, que es muy propenso a saltos de retorno. El impacto de cualquier salto permanecerá dentro de la ventana móvil durante mucho tiempo y, por lo tanto, tendrá un gran impacto en la relación de cobertura de HW.

Las figuras 2 y 5 muestran que 2021 se ha caracterizado por precios más altos, mayor volatilidad y un aumento en los niveles generales de volatilidad, junto con una curva de volatilidad implícita en forma de sonrisa más plana, pero aún asimétrica. A lo largo de 2021, el precio de Bitcoin fluctuó enormemente entre $30,000 y casi $70,000, y como muestra la Figura 2, la curva de la sonrisa de 30 días se volvió relativamente plana hacia el final de este período. Pero la curva de sonrisa plana hace que el componente clave del delta ajustado, la pendiente de la curva de sonrisa, sea casi redundante. Por lo tanto, no es sorprendente que en el segundo año de nuestra muestra todos los deltas ajustados por la curva sonriente no proporcionen una mejora significativa en los ratios de cobertura BS estándar para todas las opciones a 20 y 30 días. Sin embargo, en 2021, la curva de sonrisa de muy corto plazo de 10 días exhibió algunas características extrañas, con tendencia al alza durante la fase alcista del precio de Bitcoin. Es por esto que la cobertura delta Smile Implied (SM) de opciones call out-of-the-money a 10 días muestra una mejora de eficiencia muy significativa del 15,9 % en comparación con el uso delta BS.

A continuación, las Tablas 3 y 4 prueban la solidez de los resultados de la Tabla 2 de dos maneras: primero, volviendo a ejecutar el análisis con una frecuencia diaria (Tabla 3) y luego, utilizando contratos perpetuos en lugar de futuros con el mismo vencimiento como instrumento de cobertura. . Los resultados de la Tabla 3 muestran un patrón similar a los de la Tabla 2, excepto que son menos significativos en general, pero esto no debería sorprendernos ya que ahora hay solo 365 en lugar de 1.095 observaciones por año. Confirman nuestra conclusión de la Tabla 2 de que ningún delta de la curva sonriente ajustada puede mejorar el delta de la escala de condición física en 2021. En 2020 también hemos visto el mismo patrón de rendimiento en relación con el delta de BS, es decir, el delta de ST superó al de BS en opciones ATM, pero ahora hay alguna evidencia de que el delta de HW supera al de BS en opciones ATM y opciones de venta OTM. También superó al de BS con un moneyness de 0,9, pero ninguna de estas estadísticas de razón de varianza fue estadísticamente significativa.

Tabla 3. Resultados de cobertura de la prueba F (reequilibrio diario, futuros con vencimiento fijo).

Nota: El nivel de significancia de la razón de varianza y la prueba F unilateral son para la hipótesis nula y la hipótesis alternativa respectivamente. La cobertura se basa en un contrato de futuros con la misma fecha de vencimiento que la opción y se reequilibra cada 8 horas. Comparamos la varianza de los errores de diferentes coberturas delta en relación con la varianza de la cobertura utilizando BS delta y dividimos la muestra de dos años en dos partes. Utilizamos opciones de tres vencimientos diferentes con un valor monetario que iba desde 0,7 a 1,3, utilizando opciones de venta OTM cuando el valor monetario <1 y opciones de compra OTM cuando el valor monetario >1. Para H∗, , y se utilizan para representar los niveles de significancia del 10%, 5% y 1%, respectivamente, y lo mismo es válido para H+.

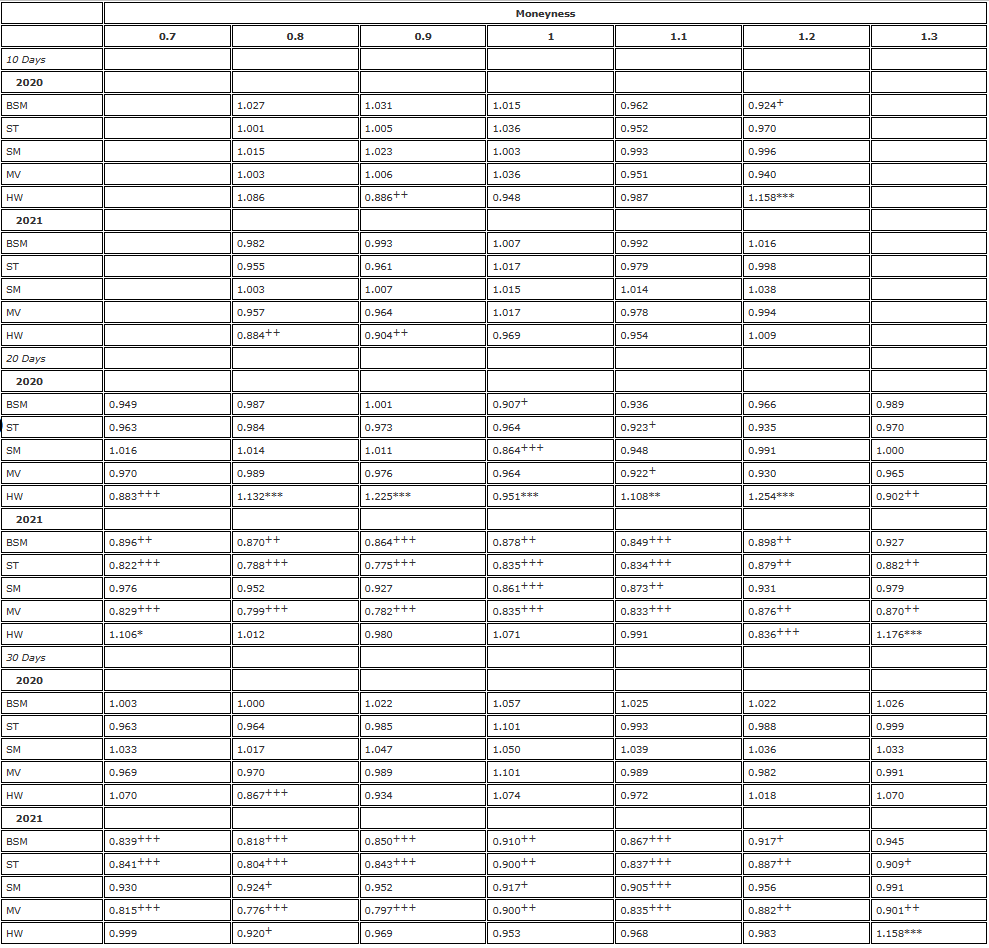

Tabla 4. Resultados de cobertura de la prueba F (reequilibrio de 8 horas, contrato perpetuo).

Nota: El nivel de significancia de la razón de varianza y la prueba F unilateral son para la hipótesis nula y la hipótesis alternativa respectivamente. La cobertura se basa en un contrato de futuros con la misma fecha de vencimiento que la opción y se reequilibra cada 8 horas. Comparamos la varianza de los errores de diferentes coberturas delta en relación con la varianza de la cobertura utilizando BS delta y dividimos la muestra de dos años en dos partes. Utilizamos opciones de tres vencimientos diferentes con un valor monetario que iba desde 0,7 a 1,3, utilizando opciones de venta OTM cuando el valor monetario <1 y opciones de compra OTM cuando el valor monetario >1. Para H∗, , y se utilizan para representar los niveles de significancia del 10%, 5% y 1%, respectivamente, y lo mismo es válido para H+.

La Tabla 4 es exactamente la misma que la Tabla 2, utilizando una frecuencia de reequilibrio de 8 horas para el análisis, pero utilizando contratos perpetuos como instrumentos de cobertura para todas las opciones. Vemos exactamente el mismo patrón de bajo rendimiento delta de BS que en la Tabla 2, con ganancias de eficiencia muy significativas para la cobertura de opciones de venta OTM utilizando deltas ST/MV con opciones delta smile-implícitas (es decir, SM) y ATM. Con la excepción de la cobertura delta implícita (SM) de Smiling Curve, que una vez más generó una ganancia de eficiencia grande y significativa para la cobertura de opciones de compra OTM a 10 días, ningún delta ajustado de Smiling Curve pudo superar significativamente al delta de BS en 2021. En el caso de las opciones ATM, también hay algunas pequeñas ganancias de eficiencia (<5%) utilizando el delta ST/MV, y los índices de varianza de la Tabla 4 son casi siempre menores que los de la Tabla 2.

Este hallazgo nos lleva a preguntarnos: ¿Los contratos perpetuos ofrecen una mejor herramienta de cobertura que los futuros con el mismo vencimiento que las opciones? Para responder a esta pregunta, analizamos la relación de varianza, donde el numerador es la varianza del error de cobertura perpetua y el denominador es la varianza del error de cobertura de futuros. Nuevamente dividimos la muestra en dos períodos de un año y presentamos los resultados por delta (ahora incluyendo el delta BS) y opción, y la Tabla 5 muestra los resultados. En la tabla, una relación de varianza menor que (mayor que) 1 indica que se puede lograr un mejor (peor) efecto de cobertura utilizando contratos perpetuos. La importancia de la estadística F depende de si el swap perpetuo proporciona una herramienta de cobertura mejor (+) o peor (-) que los futuros del mismo vencimiento.*). Está claro que el resultado no depende casi nada del valor de la opción, sino más bien de la fecha de vencimiento de la opción y de las condiciones del mercado en ese momento. En el caso de las opciones a 10 días, los ratios de compra OTM son en su mayoría inferiores a 1. En el caso de las opciones a 20 y 30 días, la cobertura con opciones perpetuas podría experimentar algunas mejoras muy significativas, especialmente en 2021.

Tabla 5. Prueba F comparando futuros y swaps perpetuos (reequilibrio cada 8 horas).

Nota: El nivel de significancia de la razón de varianza y la prueba F unilateral son para la hipótesis nula y la hipótesis alternativa respectivamente. La cobertura se basa en un contrato de futuros con la misma fecha de vencimiento que la opción y se reequilibra cada 8 horas. Comparamos la varianza de los errores de diferentes coberturas delta en relación con la varianza de la cobertura utilizando BS delta y dividimos la muestra de dos años en dos partes. Utilizamos opciones de tres vencimientos diferentes con un valor monetario que iba desde 0,7 a 1,3, utilizando opciones de venta OTM cuando el valor monetario <1 y opciones de compra OTM cuando el valor monetario >1. Para H∗, , y se utilizan para representar los niveles de significancia del 10%, 5% y 1%, respectivamente, y lo mismo es válido para H+.