Fuente del pensamiento estratégico

Recientemente, vi una interesante "Estrategia de Arbitraje Estadístico de Volatilidad" compartida en la comunidad de trading cuantitativo. Aunque se le llama estrategia de arbitraje, tras un análisis minucioso, descubrí que su idea central se asemeja más a un método de trading contrarian, y algunos la llaman "estrategia de captura de aguja".

El punto central del autor original es simple:**Cuando el mercado cae y la volatilidad se amplifica de forma anormal, suele implicar ventas de pánico. En ese momento, invertir a largo plazo contra la tendencia puede generar buenos rendimientos.**Esta idea parece razonable. Después de todo, a menudo vemos que el mercado experimenta un repunte técnico tras un pánico extremo.

Con el propósito de aprender, decidí escribir una estrategia basada en esta idea para verificarla. Aunque puede ser un poco diferente de la estrategia refinada del autor original, creo que aprender ideas clásicas mediante la reproducción manual es un proceso muy valioso en sí mismo.

Principio de estrategia

La lógica central es muy simple.

La lógica central de esta estrategia es en realidad muy simple y se puede resumir en unas pocas frases:

- Encuentra un mercado en caída:El precio debe estar por debajo de la media móvil para confirmar que está cayendo.

- Aumento de la volatilidad equivalente:A juzgar por el indicador ATR, la volatilidad actual es significativamente mayor que el nivel promedio.

- Ir en contra de la tendencia:Abrir una orden larga si se cumplen las condiciones anteriores, apostando por un rebote.

- Salida oportuna:O bien corre cuando la volatilidad vuelva a la normalidad, o bien establece una protección de stop-loss

¿Por qué podría funcionar?

Desde la perspectiva de las finanzas conductuales, esta estrategia captura el estado extremo del sentimiento del mercado. Cuando las caídas de precios se acompañan de una alta volatilidad, suele significar:

- Los inversores están entrando en pánico y podrían estar vendiendo irracionalmente

- Reacción exagerada de los precios debido a grandes pedidos o noticias de última hora

- La demanda de corrección natural después de que el indicador técnico está sobrevendido

Por supuesto, esto es sólo una especulación teórica y el efecto real todavía necesita ser verificado con datos.

Proceso de escritura de la plataforma FMZ

Razones para elegir la plataforma FMZ

He utilizado varias plataformas cuantitativas anteriormente. La compatibilidad con Pine Script de FMZ es mejor y permite la conexión directa con múltiples exchanges, lo cual resulta conveniente para realizar backtesting y operar en tiempo real.

Pensamientos durante el proceso de escritura

1. Enredo de configuración de parámetros

¿Cuál es el ajuste adecuado del ciclo ATR? ¿Cuál es el ajuste del umbral múltiple? No existe una respuesta estándar para estos parámetros, y solo se pueden encontrar valores relativamente adecuados mediante pruebas repetidas. Finalmente, elegí:

- Periodo ATR: 14 (configuración clásica)

- Umbral múltiple ATR: 2.0 (ni demasiado sensible ni demasiado insensible)

- Periodo de media móvil: 20 (juicio de tendencia a corto plazo)

2. La importancia del control de riesgos

El mayor riesgo de operar contra la tendencia es comprar el fondo a mitad de la subida. Por eso, añadí varias capas de protección:

- El riesgo único está controlado al 2%.

- La posición total máxima no supera el 10%.

- Se permite aumentar posiciones en lotes (estrategia piramidal), pero hay un límite en el número de veces

- Configurar protección de stop loss y take profit

3. Diseño del mecanismo de salida

Esta es una parte clave de la estrategia. He diseñado tres salidas:

- Salida de regresión ATR: Ejecutar cuando la volatilidad vuelva a niveles normales (señal de salida principal)

- Stop-profit y stop-loss tradicionales: Protección porcentual fija (resultado final de control de riesgo)

- Modo de fusión:Ambos métodos están habilitados al mismo tiempo

Algunos detalles de la implementación del código

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

Este código es el núcleo de la estrategia; la lógica es muy sencilla, nada sofisticado. En concreto:

Paso 1: Calcular indicadores básicos

atr = ta.atr(atr_period):Calcula el valor actual de ATR, este indicador refleja el rango de fluctuación del precioatr_ma = ta.sma(atr, mean_period): Calcula la media móvil de ATR, que representa el nivel "normal" de volatilidadprice_ma = ta.sma(close, mean_period):Calcula la media móvil del precio para determinar la dirección de la tendencia.

Paso 2: Definir las condiciones de activación

high_volatility = atr > atr_ma * atr_multiplier¿Es la volatilidad actual anormalmente alta? Si el ATR actual supera el doble del promedio del ATR (valor predeterminado), se considera "volatilidad anormal".price_decline = close < price_ma¿Está bajando el precio? Si el precio actual está por debajo de la media móvil, se considera que está bajando.long_condition = price_decline and high_volatility:Se cumplen dos condiciones al mismo tiempo para abrir más

La encarnación de las ideas centrales

Estas líneas de código reflejan la idea central de la estrategia: no operamos contra la tendencia en todo momento, sino que esperamos el momento en que "los precios bajan, pero la volatilidad se dispara repentinamente". Este momento suele indicar eventos repentinos o pánico, y los precios pueden reaccionar de forma exagerada, brindándonos oportunidades para operar contra la tendencia.

Resultados de las pruebas retrospectivas

Configuración del entorno de prueba

- Intervalo de tiempo: 5 de junio de 2024 al 5 de junio de 2025 (datos de un año, sin apalancamiento)

- El ciclo de tiempo:Línea K de 5 minutos

- Variedades de prueba:ETH, XRP y otros contratos de criptomonedas

- Número de puestos vacantes:La piramidación se establece en 5, 2 lotes cada vez, hasta 10 lotes

Resultados reales de las pruebas

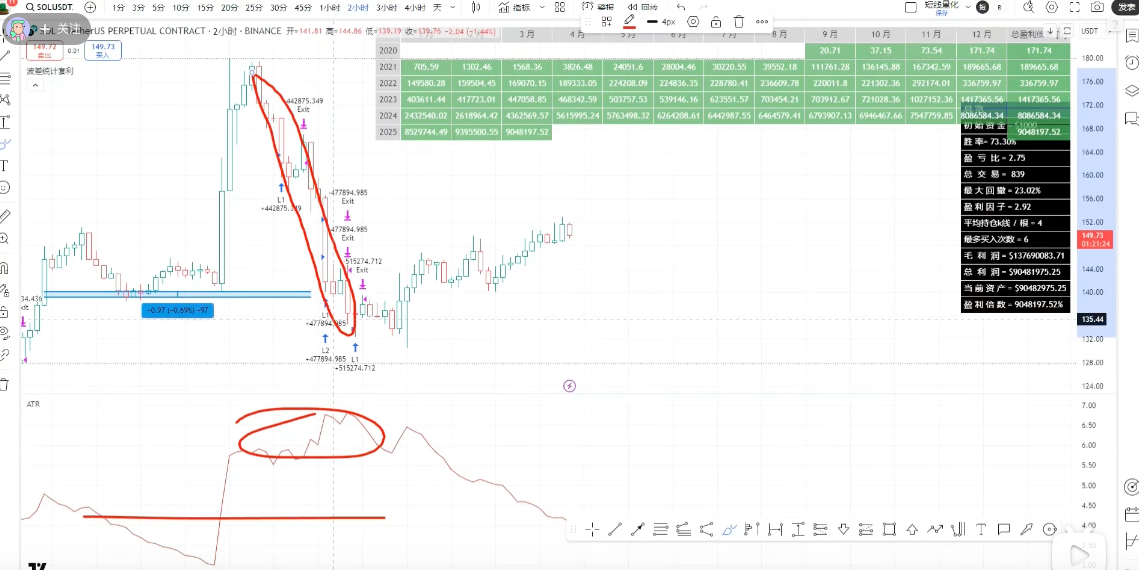

Rendimiento de la prueba retrospectiva de XRP:

- Hay relativamente más oportunidades para abrir posiciones (las monedas pequeñas tienen la característica de grandes fluctuaciones)

- La estrategia capturó varios buenos rebotes

- El rendimiento general cumplió con las expectativas

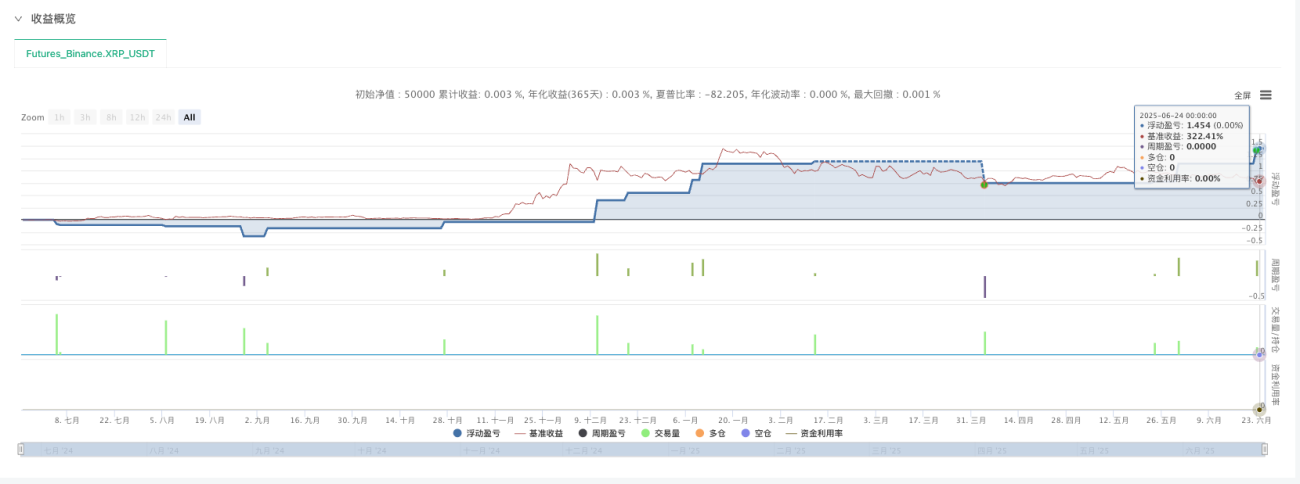

Rendimiento del backtest de ETH:

- Hay relativamente pocas oportunidades para abrir posiciones (las monedas principales son relativamente estables)

- Sin embargo, la tarifa de manejo es alta, lo que tiene un cierto impacto en los ingresos.

- Cumple con las expectativas

Algunas observaciones y reflexiones

-

**Para las variedades convencionales y relativamente estables, hay menos oportunidades de abrir posiciones.**Las monedas tradicionales como ETH rara vez cumplen con los requisitos.

-

Las monedas más pequeñas tienen más oportunidadesLas monedas como XRP tienen mayor volatilidad y desencadenan condiciones con mayor frecuencia.

-

**Un ciclo de 5 minutos es más apropiado.**Los períodos más cortos tienen demasiado ruido y los períodos más largos reaccionan demasiado lentamente.

-

Los gastos de gestión son un coste que no se puede ignorarEspecialmente en el caso del comercio de alta frecuencia, la tarifa de manejo afectará significativamente el beneficio final.

Reflexiones finales

Lo que aprendí

Esta estrategia de reproducción me enseñó varias cosas importantes:

1. La lógica simple suele ser más efectiva.

La lógica central de esta estrategia es muy simple, pero puede aprovechar algunas oportunidades en ciertos entornos de mercado. La complejidad no implica eficacia, y a veces los métodos simples y directos son más prácticos.

2. La optimización de parámetros es un trabajo técnico.

La misma lógica, con diferentes configuraciones de parámetros, puede generar resultados completamente distintos. Esto requiere muchas pruebas y un profundo conocimiento del mercado.

3. El control de riesgos siempre es lo primero

Operar contra la tendencia conlleva un alto riesgo inherente, por lo que se requieren medidas estrictas de control de riesgos. La gestión de riesgos no puede ignorarse solo por el éxito.

Limitaciones de la estrategia

A través de esta práctica, también vi algunas limitaciones de esta estrategia:

- Fuerte dependencia del entorno del mercado:Puede enfrentar pérdidas continuas en un mercado bajista unilateral

- Parámetros con mayor sensibilidad:Los parámetros deben ajustarse según las diferentes variedades y el entorno del mercado.

- No es una panacea:Solo es eficaz en determinadas condiciones de mercado y debe combinarse con otras estrategias.

Direcciones de mejora posteriores

Si queremos seguir optimizando esta estrategia, creo que podemos empezar desde varias direcciones:

- Aumentar el juicio sobre el entorno del mercado:Reducir posiciones o pausar las operaciones durante una clara tendencia bajista

- Ajuste de parámetros dinámicos:Ajuste automáticamente el umbral de ATR según las características de volatilidad del mercado

- Combinación multivariedad:Dispersar los riesgos y mejorar la estabilidad de la estrategia

- Mecanismo de salida mejorado:Combinar más indicadores técnicos para optimizar el momento de salida

Gracias y Resumen

Estoy muy agradecido con el autor original por compartir sus ideas, lo cual me brindó una excelente oportunidad de aprendizaje. Si bien mi implementación puede ser rudimentaria y existe una brecha con la estrategia perfeccionada del autor original, este proceso de reproducción manual me ha permitido comprender mejor la estrategia de reversión a la media.

**Así se aprende el trading cuantitativo: empieza por la imitación, piensa en la práctica y crece a través del fracaso.**No existe una estrategia perfecta, solo un proceso de acercamiento gradual a la verdad del mercado a través del aprendizaje y la mejora continua.

Para los amigos que también están aprendiendo trading cuantitativo, mi consejo es:

- Lea más excelentes ideas estratégicas compartidas

- Reprodúcelo tú mismo, no te quedes sólo en el nivel teórico

- Implementar estrictamente el control de riesgos

- Mantenga una actitud de aprendizaje y escéptica.

Espero que esta exploración sea útil para todos. El mercado está en constante evolución y nuestro aprendizaje es continuo.

Fuente de la estrategia:[Arbitraje estadístico de diferencial de volatilidad]: el principio se anuncia, ¡la tasa de ganancias es altísima! ¡Los beneficios son increíbles!

Este artículo tiene fines meramente informativos y no constituye asesoramiento de inversión. El trading cuantitativo es arriesgado, por lo que conviene ser precavido al entrar en el mercado.

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1