Marco de estrategia de indicadores de rango promedio

0

2261

0

2261

El precio promedio al volumen de negociación equivalente (ATR) es un promedio móvil de las fluctuaciones del precio de las acciones durante un período de tiempo determinado y se utiliza principalmente para determinar el momento de compra y venta.

El indicador de media móvil es un indicador que muestra la tasa de cambio del mercado. Fue propuesto por primera vez por Welles Wilder en su libro “Nuevos conceptos en sistemas técnicos de trading” y ahora se ha convertido en una magnitud técnica citada con frecuencia por muchos indicadores. Wilder descubrió que los valores ATR más altos a menudo ocurren en los mínimos del mercado y están acompañados de ventas de pánico. Cuando su valor es más bajo, suele ocurrir en los máximos del mercado después de una consolidación.

Este indicador a menudo alcanza un valor más alto en los mínimos del mercado debido a la fuerte caída de los precios impulsada por las compras de pánico. Este indicador es muy típico de períodos de movimientos marginales duraderos, que suelen ocurrir en los máximos del mercado o durante períodos de consolidación de precios. El indicador técnico Canal de Rango Promedio se puede interpretar como otros índices de volatilidad basados en los mismos principios. El principio de realizar predicciones basadas en este indicador se puede expresar de la siguiente manera: cuanto mayor sea el valor del indicador, mayor será la probabilidad de un cambio de tendencia; cuanto menor sea el valor del indicador, más débil será la movilidad de la tendencia.

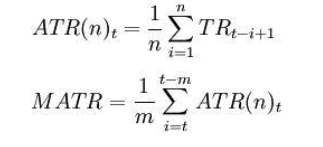

Fórmula de cálculo:

t——el día; n——duración del tiempo; Ci——precio de cierre del día i; Hola——el precio más alto en el día i; Li——el precio más bajo del día i.

en: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Nota: Generalmente, n=14 ,m=6。

Ya sea que el indicador de amplitud promedio cruce el promedio móvil de abajo hacia arriba o de arriba hacia abajo, es una señal de juicio. Esto indica que la tendencia de los precios puede revertirse y que el cambio específico debe analizarse exhaustivamente en combinación con los indicadores de tendencia.

La siguiente es una estrategia comercial basada en el marco del indicador de amplitud promedio escrito en mi idioma en la plataforma cuantitativa Inventor:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Para obtener más información, visite: https://www.fmz.com/strategy/128136

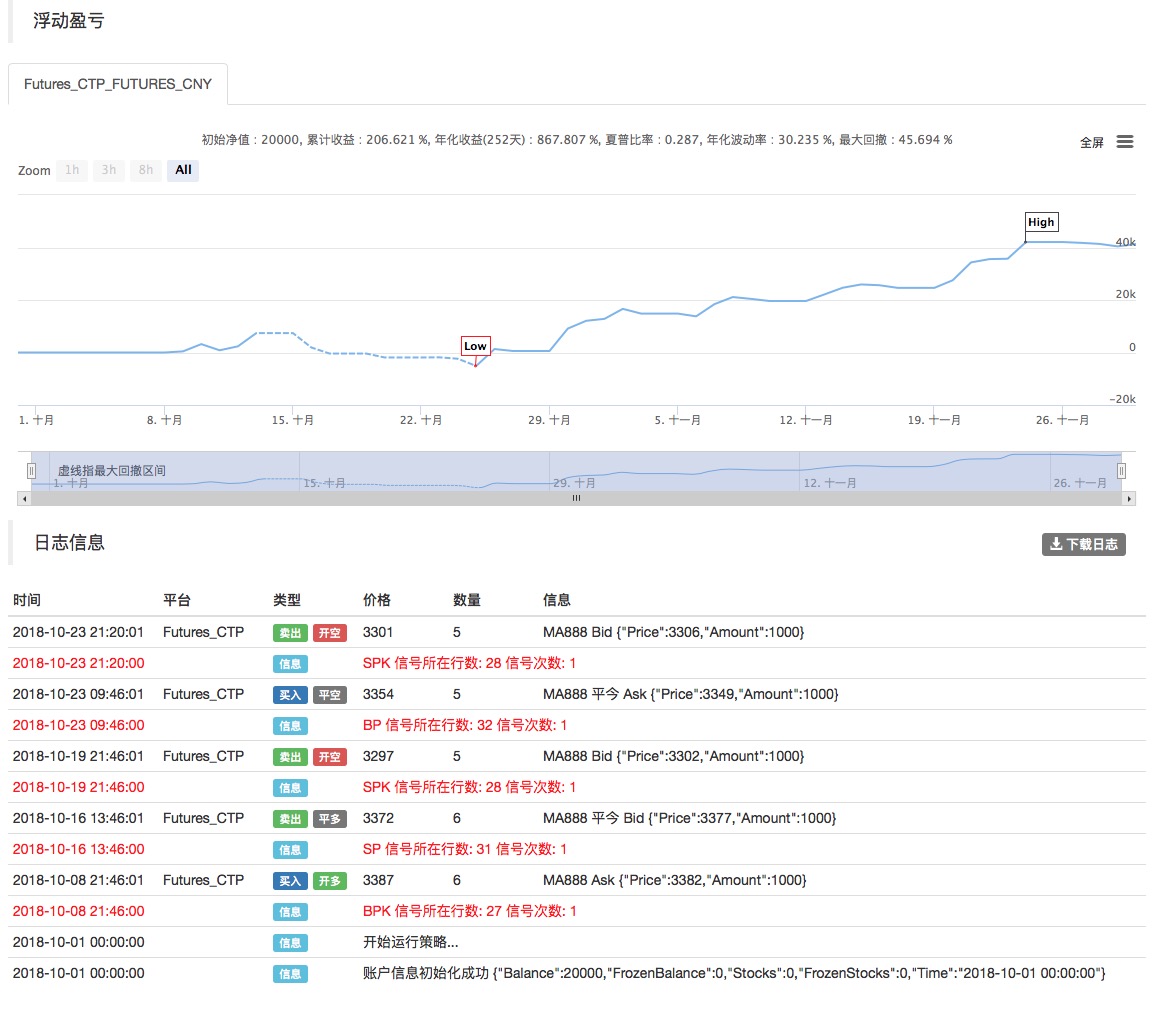

Utilizamos la plataforma cuantitativa Inventor para realizar pruebas retrospectivas y podemos ver:

El backtest anterior utiliza datos de futuros de materias primas nacionales y podemos ver que los resultados son muy buenos. Los lectores pueden trasladar la estrategia a la moneda digital basándose en este marco. Cabe señalar que el mercado de divisas digitales se negocia principalmente las 24 horas del día. Si se trata de futuros de moneda digital, no se trata solo de una cuestión de entrega. La mayoría de los contratos de futuros de las principales bolsas de moneda digital son contratos continuos. En realidad, esto reduce muchos errores lógicos potenciales en nuestra estrategia.