1. Introducción a la estrategia de trading de doble empuje

El algoritmo comercial Dual Thrust es una famosa estrategia desarrollada por Michael Chalek. Se utiliza comúnmente en mercados de futuros, divisas y valores. El concepto de Dual Thrust es similar a un sistema de ruptura típico, que utiliza la construcción del precio histórico de Dual Thrust para actualizar el período retrospectivo, lo que teóricamente lo hace más estable durante cualquier período determinado.

2. Implementación de la estrategia de trading de doble empuje

En este artículo, presentamos brevemente la estrategia y mostramos cómo implementar este algoritmo utilizando el lenguaje My en la plataforma Inventor Quant. El rango se calcula en función del precio de cierre, el precio más alto y el precio más bajo de los últimos N días después de extraer el precio histórico del instrumento comercial seleccionado. Cuando el mercado se mueve un cierto rango desde el precio de apertura, se abre una posición. Probamos la estrategia en dos condiciones de mercado: un mercado de tendencia y un mercado de rango limitado. Los resultados muestran que este sistema de trading de impulso funciona mejor en mercados con tendencia, pero puede generar algunas señales de compra y venta falsas en mercados volátiles. En un mercado con rangos limitados, podemos ajustar los parámetros para obtener mejores rendimientos.

- Fórmula básica:

Al final del día se calculan dos valores: Precio Alto – Precio de Cierre, Precio de Cierre – Precio Bajo. Luego toma el valor más grande y multiplícalo por el valor de k. El resultado se llama valor de activación.

Al abrir el día siguiente, registre el precio de apertura y luego compre inmediatamente cuando el precio supere (precio de apertura + valor de activación), o venda en corto cuando el precio sea inferior a (precio de apertura - valor de activación).

Este sistema es un sistema de reversión sin stop loss separado. En otras palabras, una señal de reversión también es una señal para cerrar una posición.

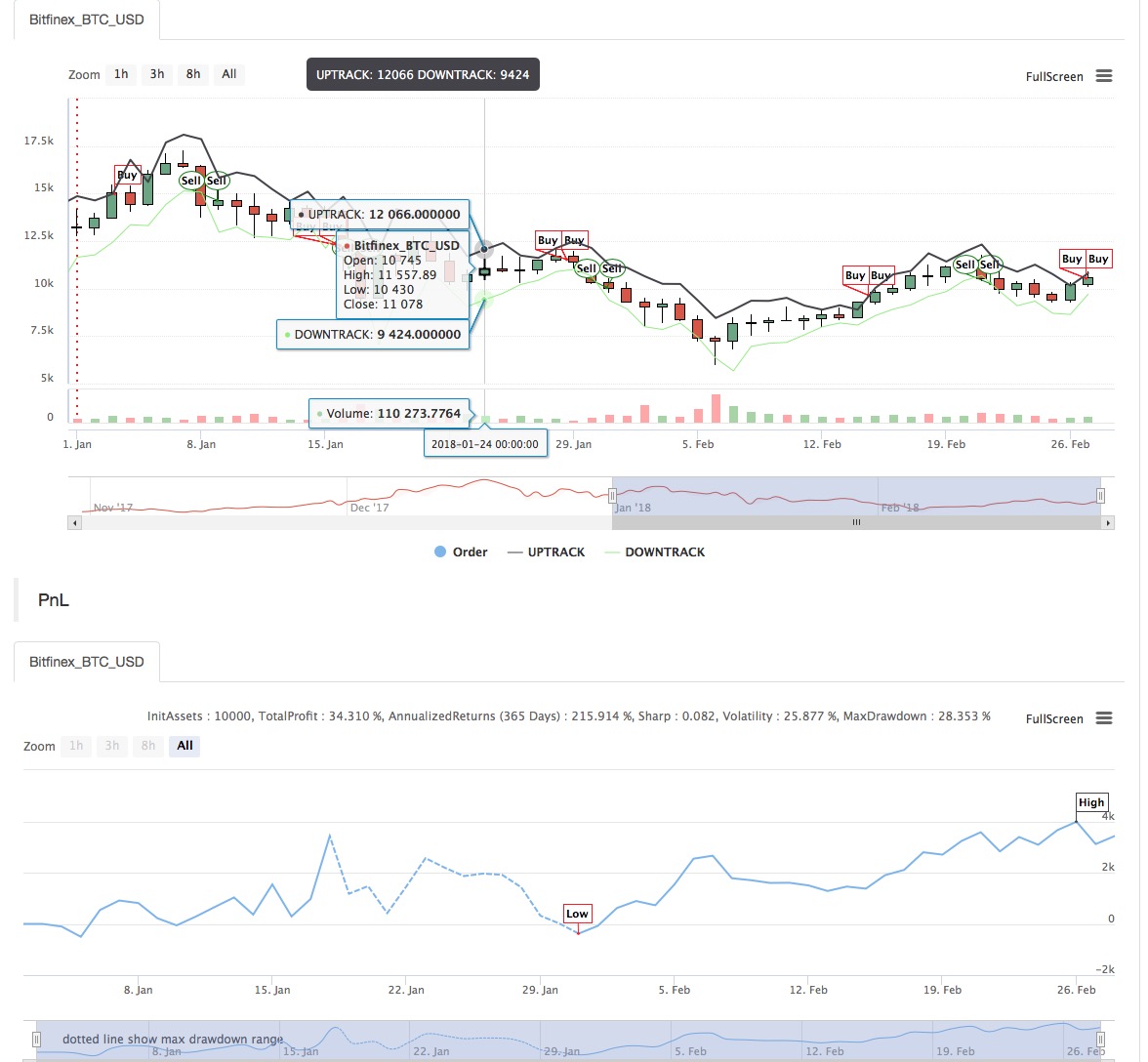

- Imagen principal:

上轨道:公式:UPTRACK^^O + KSRG;

下轨道:公式:DOWNTRACK^^O-KXRG;

- Gráficos secundarios:

Mi código de idioma:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

Para obtener el código fuente de la estrategia, consulte: https://www.fmz.com/strategy/128884

- 1