1. Enseñarle cómo transformar una estrategia de un solo producto de Python en una estrategia de múltiples productos.

En el artículo anterior se implementó una estrategia de Python muy simple:「Versión Python de la estrategia de perseguir al alza y vender a la baja」Esta estrategia permite operar una cuenta para realizar operaciones programadas en un determinado par de divisas. El principio es muy simple: perseguir las subidas y vender las bajadas. A veces queremos utilizar la misma lógica comercial para operar diferentes pares comerciales. Puede crear varios robots y configurar diferentes pares comerciales para operar con varias monedas. Si la estrategia no es muy complicada, dada la poderosa flexibilidad de la plataforma de comercio cuantitativo del inventor. Es muy fácil transformar una estrategia en una estrategia multiproducto, de modo que puedas ejecutar múltiples pares comerciales simplemente creando un robot.

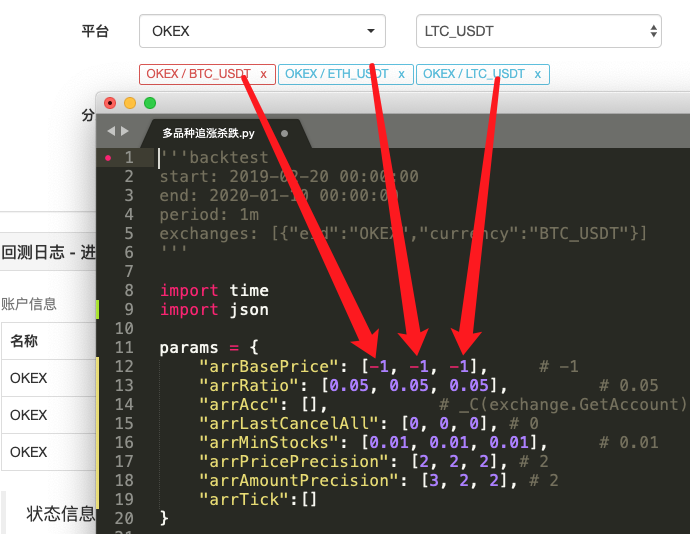

El código fuente de la estrategia transformada:

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["账户信息"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["行情信息"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

2. Encuentra la diferencia

¿Compara el código y descubre que es muy diferente del código del artículo anterior?

De hecho, la lógica de negociación es exactamente la misma, sin cambios. Es solo que hemos cambiado la estrategia a múltiples variedades, por lo que no podemos usar la forma anterior de "variable única como parámetro de estrategia". Una solución más razonable es Para crear el parámetro Array, el índice de cada posición en el array corresponde al par comercial agregado.

Luego encapsule el código de lógica de transacción en una funciónprocessEn el bucle principal de la estrategia, esta función se llama iterativamente de acuerdo con los pares comerciales agregados, de modo que el código de lógica comercial se ejecuta una vez para cada par comercial.

-

Llamada de iteración (recorrido):

for i in range(len(exchanges)): process(exchanges[i], i) -

Parámetros de la estrategia:

params = { "arrBasePrice": [-1, -1, -1], # -1 "arrRatio": [0.05, 0.05, 0.05], # 0.05 "arrAcc": [], # _C(exchange.GetAccount) "arrLastCancelAll": [0, 0, 0], # 0 "arrMinStocks": [0.01, 0.01, 0.01], # 0.01 "arrPricePrecision": [2, 2, 2], # 2 "arrAmountPrecision": [3, 2, 2], # 2 "arrTick":[] }Este diseño permite que cada par comercial tenga sus propios parámetros, porque los precios de cada par comercial pueden variar mucho y los parámetros también pueden diferir, por lo que a veces se requieren configuraciones diferenciadas.

-

Función CancelarTodo

Puede comparar los cambios de esta función. Esta función simplemente modifica un poco de código y luego piensa en la intención de esta modificación.

-

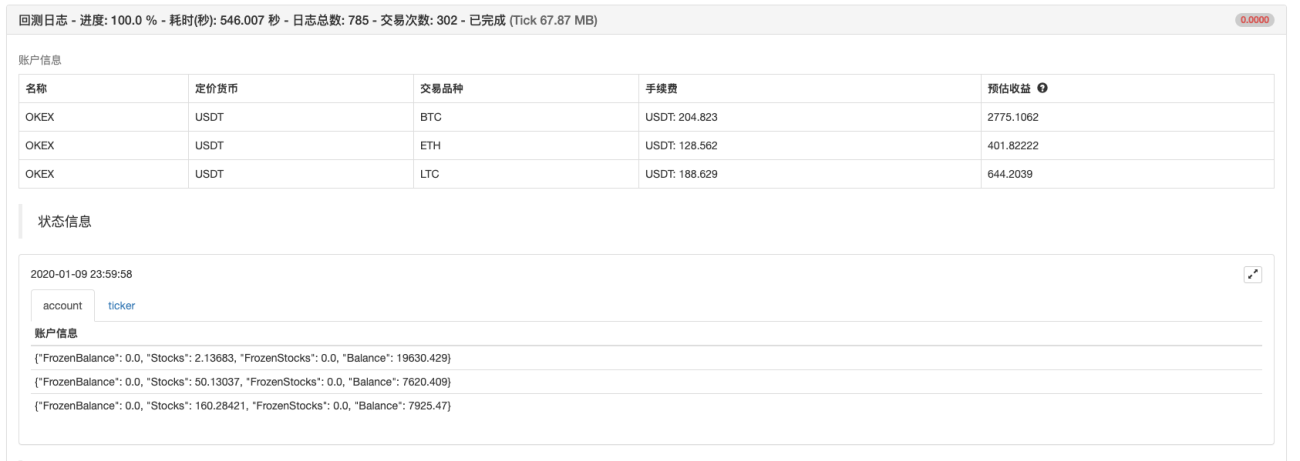

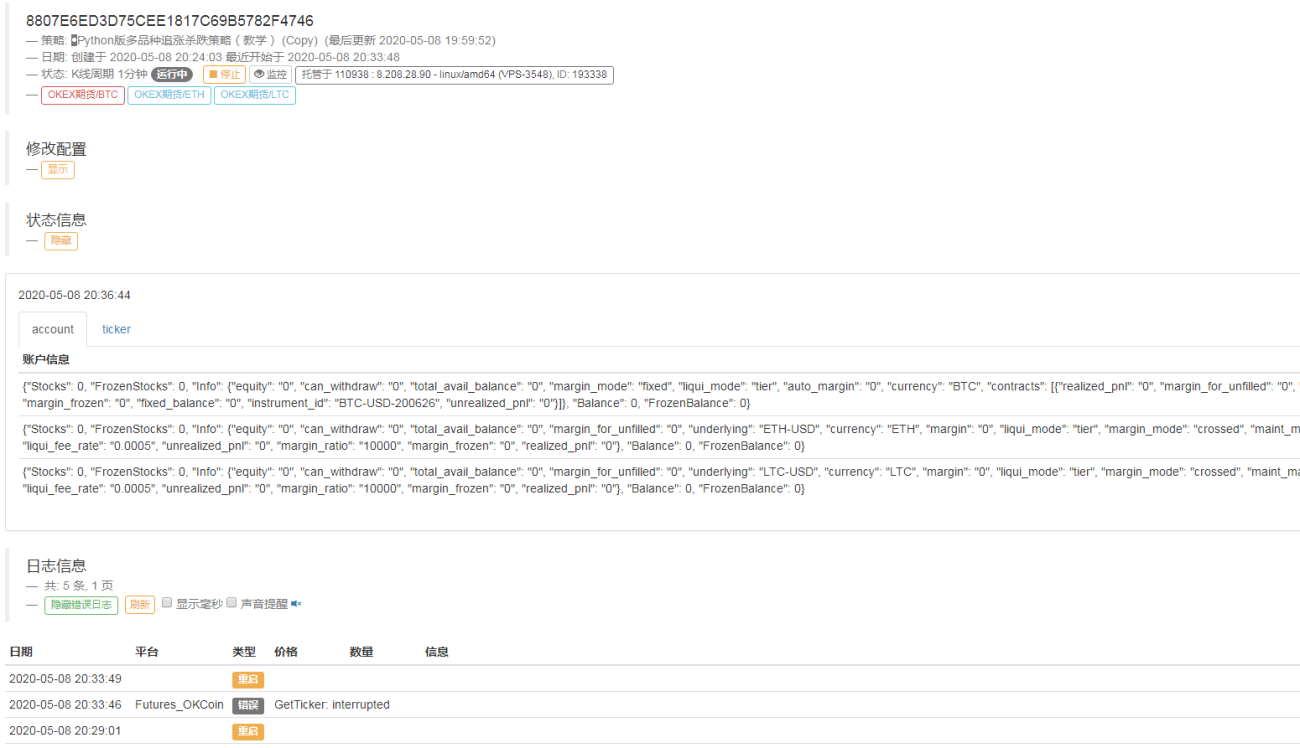

Datos del gráfico de la barra de estado

Se agregaron gráficos para mostrar datos de mercado y datos de activos de la cuenta en la barra de estado, de modo que los activos y datos de mercado correspondientes a cada objeto de intercambio se puedan mostrar en tiempo real.

Después de dominar las ideas de diseño anteriores, ¿no es muy fácil modificar una estrategia de Python para convertirla en una estrategia multivariante?

3. Pruebas retrospectivas

La estrategia es solo de referencia, para realizar pruebas retrospectivas y pruebas. Si te interesa, puedes optimizarla y actualizarla.

Dirección de la política

孟总,请问为什么,你这个策略下单不用设置exchange.SetDirection("buy")方向,还有个e. 不是exchange.吗,我最近在学习策略

- 1