En el pasado, FMZ lanzó oficialmente una estrategia de cuadrícula perpetua, que fue bastante popular entre los usuarios, y el comercio en tiempo real de TRX obtuvo muchas ganancias en el último año con riesgos controlables. La estrategia de red única sostenible también presenta algunos problemas:

- Es necesario establecer parámetros como el precio inicial, el espaciado de la cuadrícula, el valor de la cuadrícula, los modos largo y corto, etc. Las configuraciones son bastante complicadas, tienen un mayor impacto en los retornos y son difíciles de configurar para los principiantes.

- El riesgo de venta en corto de la estrategia de red perpetua es muy alto, mientras que el riesgo de venta en largo es relativamente bajo. Incluso si el valor de la red se establece en un nivel muy pequeño, el impacto en el precio de liquidación de la venta en corto no es significativo.

- La red de contratos perpetuos puede elegir solo operar en largo para evitar riesgos de ventas en corto, lo que parece estar bien en este momento. Sin embargo, existe un problema: el precio actual excede el precio inicial, lo que genera una posición vacía y es necesario restablecer el precio inicial.

Anteriormente escribí un artículo sobre los principios de la estrategia de equilibrio y su comparación con la estrategia de red, que todavía se puede consultar: https://www.fmz.com/digest-topic/5930. La estrategia equilibrada siempre mantiene una posición con un valor o ratio fijo. Vende una parte cuando sube y compra otra cuando baja. Se puede configurar y ejecutar fácilmente. Incluso si el precio de la moneda sube mucho, no hay riesgo de perderse nada. El problema con la estrategia de equilibrio al contado es que la utilización de capital es baja y no hay una forma fácil de agregar apalancamiento. El contrato perpetuo puede resolver el problema. Si el capital total es de 1.000, puede mantener 2.000 en monto fijo, lo que excede el capital original y mejora la tasa de utilización de los fondos. También hay un parámetro para ajustar la proporción, que controla cuánto aumentar o disminuir las posiciones cuando el precio sube o baja. Por ejemplo, si se establece en 0,01, significa reducir las posiciones una vez cuando el precio sube un 1%. y aumentar las posiciones una vez cuando el precio caiga un 1%.

Para los principiantes, la estrategia de equilibrio es muy recomendable. Es fácil de utilizar y solo requiere que establezca un parámetro de ratio de tenencia o valor de tenencia, y puede ejecutarla sin preocuparse por el aumento de precios. Aquellos con cierta experiencia pueden elegir la estrategia de cuadrícula, decidir los límites superior e inferior de las fluctuaciones y los fondos para cada cuadrícula, mejorar la utilización del capital y buscar retornos máximos.

Para facilitar la prueba retrospectiva de más pares comerciales, este documento mostrará el proceso de prueba retrospectiva completo y los usuarios pueden ajustar diferentes parámetros y pares comerciales para comparar. (La versión es Python3 y se requiere un agente para descargar el mercado. Los usuarios pueden descargar Anancoda3 ellos mismos o ejecutarlo a través del laboratorio colaborativo de Google)

python

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

python

## 当前交易对

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

symbols = [s['symbol'] for s in Info.json()['symbols']]

symbols = list(set(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in symbols]))-

set(['1000SHIBUSDT','1000XECUSDT','BTCDOMUSDT','DEFIUSDT','BTCSTUSDT'])) + ['SHIBUSDT','XECUSDT']

print(symbols)

['FLMUSDT', 'ICPUSDT', 'CHZUSDT', 'APEUSDT', 'DARUSDT', 'TLMUSDT', 'ETHUSDT', 'STMXUSDT', 'ENJUSDT', 'LINKUSDT', 'OGNUSDT', 'RSRUSDT', 'QTUMUSDT', 'UNIUSDT', 'BNBUSDT', 'XLMUSDT', 'ATOMUSDT', 'LPTUSDT', 'UNFIUSDT', 'DASHUSDT', 'BTCUSDT', 'NEOUSDT', 'AAVEUSDT', 'DUSKUSDT', 'XRPUSDT', 'IOTXUSDT', 'CVCUSDT', 'SANDUSDT', 'XTZUSDT', 'IOTAUSDT', 'BELUSDT', 'MANAUSDT', 'IOSTUSDT', 'IMXUSDT', 'THETAUSDT', 'SCUSDT', 'DOGEUSDT', 'CELOUSDT', 'BNXUSDT', 'SNXUSDT', 'ZRXUSDT', 'HBARUSDT', 'DOTUSDT', 'ANKRUSDT', 'CELRUSDT', 'BAKEUSDT', 'GALUSDT', 'ICXUSDT', 'LRCUSDT', 'AVAXUSDT', 'C98USDT', 'MTLUSDT', 'FTTUSDT', 'MASKUSDT', 'RLCUSDT', 'MATICUSDT', 'COMPUSDT', 'BLZUSDT', 'CRVUSDT', 'ZECUSDT', 'RUNEUSDT', 'LITUSDT', 'ONEUSDT', 'ADAUSDT', 'NKNUSDT', 'LTCUSDT', 'ATAUSDT', 'GALAUSDT', 'BALUSDT', 'ROSEUSDT', 'EOSUSDT', 'YFIUSDT', 'SKLUSDT', 'BANDUSDT', 'ALGOUSDT', 'NEARUSDT', 'AXSUSDT', 'KSMUSDT', 'AUDIOUSDT', 'SRMUSDT', 'HNTUSDT', 'MKRUSDT', 'KLAYUSDT', 'FLOWUSDT', 'STORJUSDT', 'BCHUSDT', 'DYDXUSDT', 'ARUSDT', 'GMTUSDT', 'CHRUSDT', 'API3USDT', 'VETUSDT', 'KAVAUSDT', 'WAVESUSDT', 'EGLDUSDT', 'SFPUSDT', 'RENUSDT', 'SUSHIUSDT', 'SOLUSDT', 'RVNUSDT', 'ONTUSDT', 'BTSUSDT', 'ZILUSDT', 'GTCUSDT', 'ZENUSDT', 'ALICEUSDT', 'ETCUSDT', 'TRXUSDT', 'TOMOUSDT', 'FILUSDT', 'ARPAUSDT', 'CTKUSDT', 'BATUSDT', 'SXPUSDT', '1INCHUSDT', 'HOTUSDT', 'WOOUSDT', 'LINAUSDT', 'REEFUSDT', 'GRTUSDT', 'RAYUSDT', 'COTIUSDT', 'XMRUSDT', 'PEOPLEUSDT', 'OCEANUSDT', 'JASMYUSDT', 'TRBUSDT', 'ANTUSDT', 'XEMUSDT', 'DGBUSDT', 'ENSUSDT', 'OMGUSDT', 'ALPHAUSDT', 'FTMUSDT', 'DENTUSDT', 'KNCUSDT', 'CTSIUSDT', 'SHIBUSDT', 'XECUSDT']

python

#获取任意周期K线的函数

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2021-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

#print(url)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

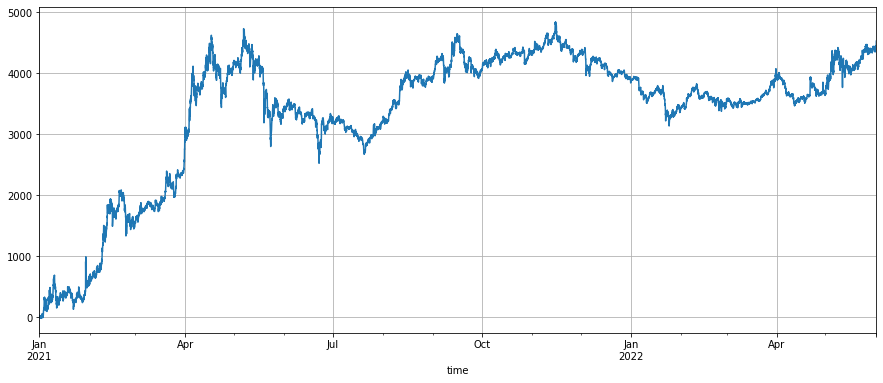

Al descargar los precios de cierre de todos los pares de negociación desde 2021 hasta la fecha, podemos observar los cambios en el índice general del mercado: 2021 a 2022 es sin duda un mercado alcista, y el índice ha subido 14 veces en un momento dado. Se puede decir que Hay oro por todas partes. El valor de algunas monedas se ha multiplicado por cientos. Sin embargo, en 2022 comenzó un mercado bajista que se ha prolongado durante medio año. El índice llegó a desplomarse un 80% y decenas de monedas retrocedieron más del 90%. Estos bruscos ascensos y descensos reflejan los enormes riesgos de las estrategias de red.

El índice actual se sitúa en torno a 3, lo que supone un aumento del 200% en comparación con principios de 2021. Teniendo en cuenta el desarrollo del mercado, debería ser un mínimo relativo en la actualidad.

El precio más alto de la moneda ha aumentado más de 10 veces en comparación con principios de año:

'MKRUSDT': 10.294, 'CRVUSDT': 10.513, 'STORJUSDT': 10.674, 'SKLUSDT': 11.009, 'CVCUSDT': 11.026, 'SRMUSDT': 11.031, 'QTUMUSDT': 12.066, 'ALPHAUSDT': 12.103, 'ZENUSDT': 12.631, 'VETUSDT': 13.296, 'ROSEUSDT': 13.429, 'FTTUSDT': 13.705, 'IOSTUSDT': 13.786, 'COTIUSDT': 13.958, 'NEARUSDT': 14.855, 'HBARUSDT': 15.312, 'RLCUSDT': 15.432, 'SCUSDT': 15.6, 'GALAUSDT': 15.722, 'RUNEUSDT': 15.795, 'ADAUSDT': 16.94, 'MTLUSDT': 17.18, 'BNBUSDT': 17.899, 'RVNUSDT': 18.169, 'EGLDUSDT': 18.879, 'LRCUSDT': 19.499, 'ANKRUSDT': 21.398, 'ETCUSDT': 23.51, 'DUSKUSDT': 23.55, 'AUDIOUSDT': 25.306, 'OGNUSDT': 25.524, 'GMTUSDT': 28.83, 'ENJUSDT': 33.073, 'STMXUSDT': 33.18, 'IOTXUSDT': 35.866, 'AVAXUSDT': 36.946, 'CHZUSDT': 37.128, 'CELRUSDT': 37.273, 'HNTUSDT': 38.779, 'CTSIUSDT': 41.108, 'HOTUSDT': 46.466, 'CHRUSDT': 61.091, 'MANAUSDT': 62.143, 'NKNUSDT': 70.636, 'ONEUSDT': 84.132, 'DENTUSDT': 99.973, 'DOGEUSDT': 121.447, 'SOLUSDT': 140.296, 'MATICUSDT': 161.846, 'FTMUSDT': 192.507, 'SANDUSDT': 203.219, 'AXSUSDT': 270.41

El retroceso actual es mayor al 80% del punto más alto:

ICPUSDT': 0.022, 'FILUSDT': 0.043, 'BAKEUSDT': 0.046, 'TLMUSDT': 0.05, 'LITUSDT': 0.053, 'LINAUSDT': 0.054, 'JASMYUSDT': 0.056, 'ALPHAUSDT': 0.062, 'RAYUSDT': 0.062, 'GRTUSDT': 0.067, 'DENTUSDT': 0.068, 'RSRUSDT': 0.068, 'XEMUSDT': 0.068, 'UNFIUSDT': 0.072, 'DYDXUSDT': 0.074, 'SUSHIUSDT': 0.074, 'OGNUSDT': 0.074, 'COMPUSDT': 0.074, 'NKNUSDT': 0.078, 'SKLUSDT': 0.08, 'DGBUSDT': 0.081, 'RLCUSDT': 0.085, 'REEFUSDT': 0.086, 'BANDUSDT': 0.086, 'HOTUSDT': 0.092, 'SRMUSDT': 0.092, 'RENUSDT': 0.092, 'BTSUSDT': 0.093, 'THETAUSDT': 0.094, 'FLMUSDT': 0.094, 'EOSUSDT': 0.095, 'TRBUSDT': 0.095, 'SXPUSDT': 0.095, 'ATAUSDT': 0.096, 'NEOUSDT': 0.096, 'FLOWUSDT': 0.097, 'YFIUSDT': 0.101, 'BALUSDT': 0.106, 'MASKUSDT': 0.106, 'ONTUSDT': 0.108, 'CELRUSDT': 0.108, 'AUDIOUSDT': 0.108, 'SCUSDT': 0.11, 'GALAUSDT': 0.113, 'GTCUSDT': 0.117, 'CTSIUSDT': 0.117, 'STMXUSDT': 0.118, 'DARUSDT': 0.118, 'ALICEUSDT': 0.119, 'SNXUSDT': 0.124, 'FTMUSDT': 0.126, 'BCHUSDT': 0.127, 'SFPUSDT': 0.127, 'ROSEUSDT': 0.128, 'DOGEUSDT': 0.128, 'RVNUSDT': 0.129, 'OCEANUSDT': 0.129, 'VETUSDT': 0.13, 'KSMUSDT': 0.131, 'ICXUSDT': 0.131, 'UNIUSDT': 0.131, 'ONEUSDT': 0.131, '1INCHUSDT': 0.134, 'IOTAUSDT': 0.139, 'C98USDT': 0.139, 'WAVESUSDT': 0.14, 'DUSKUSDT': 0.141, 'LINKUSDT': 0.143, 'DASHUSDT': 0.143, 'OMGUSDT': 0.143, 'PEOPLEUSDT': 0.143, 'AXSUSDT': 0.15, 'ENJUSDT': 0.15, 'QTUMUSDT': 0.152, 'SHIBUSDT': 0.154, 'ZENUSDT': 0.154, 'BLZUSDT': 0.154, 'ANTUSDT': 0.155, 'XECUSDT': 0.155, 'CHZUSDT': 0.158, 'RUNEUSDT': 0.163, 'ENSUSDT': 0.165, 'LRCUSDT': 0.167, 'CHRUSDT': 0.168, 'IOTXUSDT': 0.174, 'TOMOUSDT': 0.176, 'ALGOUSDT': 0.177, 'EGLDUSDT': 0.177, 'ARUSDT': 0.178, 'LTCUSDT': 0.178, 'HNTUSDT': 0.18, 'LPTUSDT': 0.181, 'SOLUSDT': 0.183, 'ARPAUSDT': 0.184, 'BELUSDT': 0.184, 'ETCUSDT': 0.186, 'ZRXUSDT': 0.187, 'AAVEUSDT': 0.187, 'CVCUSDT': 0.188, 'STORJUSDT': 0.189, 'COTIUSDT': 0.19, 'CELOUSDT': 0.191, 'SANDUSDT': 0.191, 'ADAUSDT': 0.192, 'HBARUSDT': 0.194, 'DOTUSDT': 0.195, 'XLMUSDT': 0.195

python

#下载所有交易对的收盘价

start_date = '2021-1-1'

end_date = '2022-05-30'

period = '1d'

df_all = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=symbols)

for i in range(len(symbols)):

#print(symbols[i])

symbol = symbols[i]

df_s = GetKlines(symbol=symbol,start=start_date,end=end_date,period=period,base='api',v='v3')

df_all[symbol] = df_s[~df_s.index.duplicated(keep='first')].close

python

#指数变化

df_norm = df_all/df_all.fillna(method='bfill').iloc[0] #归一化

df_norm.mean(axis=1).plot(figsize=(15,6),grid=True);

python

#比年初的最高涨幅

max_up = df_all.max()/df_all.fillna(method='bfill').iloc[0]

print(max_up.map(lambda x:round(x,3)).sort_values().to_dict())

{'JASMYUSDT': 1.0, 'ICPUSDT': 1.0, 'LINAUSDT': 1.0, 'WOOUSDT': 1.0, 'GALUSDT': 1.0, 'PEOPLEUSDT': 1.0, 'XECUSDT': 1.026, 'ENSUSDT': 1.032, 'TLMUSDT': 1.039, 'IMXUSDT': 1.099, 'FLOWUSDT': 1.155, 'ATAUSDT': 1.216, 'DARUSDT': 1.261, 'ALICEUSDT': 1.312, 'BNXUSDT': 1.522, 'API3USDT': 1.732, 'GTCUSDT': 1.833, 'KLAYUSDT': 1.891, 'BAKEUSDT': 1.892, 'DYDXUSDT': 2.062, 'SHIBUSDT': 2.281, 'BTCUSDT': 2.302, 'MASKUSDT': 2.396, 'SFPUSDT': 2.74, 'LPTUSDT': 2.75, 'APEUSDT': 2.783, 'ARUSDT': 2.928, 'CELOUSDT': 2.951, 'ZILUSDT': 2.999, 'LTCUSDT': 3.072, 'SNXUSDT': 3.266, 'XEMUSDT': 3.555, 'XMRUSDT': 3.564, 'YFIUSDT': 3.794, 'BANDUSDT': 3.812, 'RAYUSDT': 3.924, 'REEFUSDT': 4.184, 'ANTUSDT': 4.205, 'XTZUSDT': 4.339, 'CTKUSDT': 4.352, 'LITUSDT': 4.38, 'RSRUSDT': 4.407, 'LINKUSDT': 4.412, 'BCHUSDT': 4.527, 'DASHUSDT': 5.037, 'BALUSDT': 5.172, 'OCEANUSDT': 5.277, 'EOSUSDT': 5.503, 'RENUSDT': 5.538, 'XLMUSDT': 5.563, 'TOMOUSDT': 5.567, 'ZECUSDT': 5.654, 'COMPUSDT': 5.87, 'DGBUSDT': 5.948, 'ALGOUSDT': 5.981, 'ONTUSDT': 5.997, 'BELUSDT': 6.101, 'TRXUSDT': 6.116, 'ZRXUSDT': 6.135, 'GRTUSDT': 6.45, '1INCHUSDT': 6.479, 'DOTUSDT': 6.502, 'ETHUSDT': 6.596, 'KAVAUSDT': 6.687, 'ICXUSDT': 6.74, 'SUSHIUSDT': 6.848, 'AAVEUSDT': 6.931, 'BTSUSDT': 6.961, 'KNCUSDT': 6.966, 'C98USDT': 7.091, 'THETAUSDT': 7.222, 'ATOMUSDT': 7.553, 'OMGUSDT': 7.556, 'SXPUSDT': 7.681, 'UNFIUSDT': 7.696, 'XRPUSDT': 7.726, 'TRBUSDT': 8.241, 'BLZUSDT': 8.434, 'NEOUSDT': 8.491, 'FLMUSDT': 8.506, 'KSMUSDT': 8.571, 'FILUSDT': 8.591, 'IOTAUSDT': 8.616, 'BATUSDT': 8.647, 'ARPAUSDT': 9.055, 'UNIUSDT': 9.104, 'WAVESUSDT': 9.106, 'MKRUSDT': 10.294, 'CRVUSDT': 10.513, 'STORJUSDT': 10.674, 'SKLUSDT': 11.009, 'CVCUSDT': 11.026, 'SRMUSDT': 11.031, 'QTUMUSDT': 12.066, 'ALPHAUSDT': 12.103, 'ZENUSDT': 12.631, 'VETUSDT': 13.296, 'ROSEUSDT': 13.429, 'FTTUSDT': 13.705, 'IOSTUSDT': 13.786, 'COTIUSDT': 13.958, 'NEARUSDT': 14.855, 'HBARUSDT': 15.312, 'RLCUSDT': 15.432, 'SCUSDT': 15.6, 'GALAUSDT': 15.722, 'RUNEUSDT': 15.795, 'ADAUSDT': 16.94, 'MTLUSDT': 17.18, 'BNBUSDT': 17.899, 'RVNUSDT': 18.169, 'EGLDUSDT': 18.879, 'LRCUSDT': 19.499, 'ANKRUSDT': 21.398, 'ETCUSDT': 23.51, 'DUSKUSDT': 23.55, 'AUDIOUSDT': 25.306, 'OGNUSDT': 25.524, 'GMTUSDT': 28.83, 'ENJUSDT': 33.073, 'STMXUSDT': 33.18, 'IOTXUSDT': 35.866, 'AVAXUSDT': 36.946, 'CHZUSDT': 37.128, 'CELRUSDT': 37.273, 'HNTUSDT': 38.779, 'CTSIUSDT': 41.108, 'HOTUSDT': 46.466, 'CHRUSDT': 61.091, 'MANAUSDT': 62.143, 'NKNUSDT': 70.636, 'ONEUSDT': 84.132, 'DENTUSDT': 99.973, 'DOGEUSDT': 121.447, 'SOLUSDT': 140.296, 'MATICUSDT': 161.846, 'FTMUSDT': 192.507, 'SANDUSDT': 203.219, 'AXSUSDT': 270.41}

python

#当前最大回测

draw_down = df_all.iloc[-1]/df_all.max()

print(draw_down.map(lambda x:round(x,3)).sort_values().to_dict())

{'ICPUSDT': 0.022, 'FILUSDT': 0.043, 'BAKEUSDT': 0.046, 'TLMUSDT': 0.05, 'LITUSDT': 0.053, 'LINAUSDT': 0.054, 'JASMYUSDT': 0.056, 'ALPHAUSDT': 0.062, 'RAYUSDT': 0.062, 'GRTUSDT': 0.067, 'DENTUSDT': 0.068, 'RSRUSDT': 0.068, 'XEMUSDT': 0.068, 'UNFIUSDT': 0.072, 'DYDXUSDT': 0.074, 'SUSHIUSDT': 0.074, 'OGNUSDT': 0.074, 'COMPUSDT': 0.074, 'NKNUSDT': 0.078, 'SKLUSDT': 0.08, 'DGBUSDT': 0.081, 'RLCUSDT': 0.085, 'REEFUSDT': 0.086, 'BANDUSDT': 0.086, 'HOTUSDT': 0.092, 'SRMUSDT': 0.092, 'RENUSDT': 0.092, 'BTSUSDT': 0.093, 'THETAUSDT': 0.094, 'FLMUSDT': 0.094, 'EOSUSDT': 0.095, 'TRBUSDT': 0.095, 'SXPUSDT': 0.095, 'ATAUSDT': 0.096, 'NEOUSDT': 0.096, 'FLOWUSDT': 0.097, 'YFIUSDT': 0.101, 'BALUSDT': 0.106, 'MASKUSDT': 0.106, 'ONTUSDT': 0.108, 'CELRUSDT': 0.108, 'AUDIOUSDT': 0.108, 'SCUSDT': 0.11, 'GALAUSDT': 0.113, 'GTCUSDT': 0.117, 'CTSIUSDT': 0.117, 'STMXUSDT': 0.118, 'DARUSDT': 0.118, 'ALICEUSDT': 0.119, 'SNXUSDT': 0.124, 'FTMUSDT': 0.126, 'BCHUSDT': 0.127, 'SFPUSDT': 0.127, 'ROSEUSDT': 0.128, 'DOGEUSDT': 0.128, 'RVNUSDT': 0.129, 'OCEANUSDT': 0.129, 'VETUSDT': 0.13, 'KSMUSDT': 0.131, 'ICXUSDT': 0.131, 'UNIUSDT': 0.131, 'ONEUSDT': 0.131, '1INCHUSDT': 0.134, 'IOTAUSDT': 0.139, 'C98USDT': 0.139, 'WAVESUSDT': 0.14, 'DUSKUSDT': 0.141, 'LINKUSDT': 0.143, 'DASHUSDT': 0.143, 'OMGUSDT': 0.143, 'PEOPLEUSDT': 0.143, 'AXSUSDT': 0.15, 'ENJUSDT': 0.15, 'QTUMUSDT': 0.152, 'SHIBUSDT': 0.154, 'ZENUSDT': 0.154, 'BLZUSDT': 0.154, 'ANTUSDT': 0.155, 'XECUSDT': 0.155, 'CHZUSDT': 0.158, 'RUNEUSDT': 0.163, 'ENSUSDT': 0.165, 'LRCUSDT': 0.167, 'CHRUSDT': 0.168, 'IOTXUSDT': 0.174, 'TOMOUSDT': 0.176, 'ALGOUSDT': 0.177, 'EGLDUSDT': 0.177, 'ARUSDT': 0.178, 'LTCUSDT': 0.178, 'HNTUSDT': 0.18, 'LPTUSDT': 0.181, 'SOLUSDT': 0.183, 'ARPAUSDT': 0.184, 'BELUSDT': 0.184, 'ETCUSDT': 0.186, 'ZRXUSDT': 0.187, 'AAVEUSDT': 0.187, 'CVCUSDT': 0.188, 'STORJUSDT': 0.189, 'COTIUSDT': 0.19, 'CELOUSDT': 0.191, 'SANDUSDT': 0.191, 'ADAUSDT': 0.192, 'HBARUSDT': 0.194, 'DOTUSDT': 0.195, 'XLMUSDT': 0.195, 'AVAXUSDT': 0.206, 'ANKRUSDT': 0.207, 'MTLUSDT': 0.208, 'MANAUSDT': 0.209, 'CRVUSDT': 0.213, 'API3USDT': 0.221, 'IOSTUSDT': 0.227, 'XRPUSDT': 0.228, 'BATUSDT': 0.228, 'MKRUSDT': 0.229, 'MATICUSDT': 0.229, 'CTKUSDT': 0.233, 'ZILUSDT': 0.233, 'WOOUSDT': 0.234, 'ATOMUSDT': 0.237, 'KLAYUSDT': 0.239, 'XTZUSDT': 0.245, 'IMXUSDT': 0.278, 'NEARUSDT': 0.285, 'GALUSDT': 0.299, 'APEUSDT': 0.305, 'ZECUSDT': 0.309, 'KAVAUSDT': 0.31, 'GMTUSDT': 0.327, 'FTTUSDT': 0.366, 'KNCUSDT': 0.401, 'ETHUSDT': 0.416, 'XMRUSDT': 0.422, 'BTCUSDT': 0.47, 'BNBUSDT': 0.476, 'TRXUSDT': 0.507, 'BNXUSDT': 0.64}

Primero, utilizamos el código más simple para simular una tendencia bajista y ver los precios de liquidación de diferentes valores de posición. Como la estrategia siempre mantiene posiciones largas, no hay riesgo de subida. El capital inicial es 1000, el precio de la moneda es 1 y la tasa de ajuste es 0,01. Los resultados son los siguientes: Se puede observar que el riesgo de liquidación de posiciones largas no es bajo. Con un apalancamiento de 1,5 veces, puede resistir una caída del 50%. Dada la actual situación de mínimos relativos, es un riesgo aceptable.

| Valor de la posición | Precio de liquidación largo |

|---|---|

| 300 | 0.035 |

| 500 | 0.133 |

| 800 | 0.285 |

| 1000 | 0.362 |

| 1500 | 0.51 |

| 2000 | 0.599 |

| 3000 | 0.711 |

| 5000 | 0.81 |

| 10000 | 0.904 |

python

for Hold_value in [300,500,800,1000,1500,2000,3000,5000,10000]:

amount = Hold_value/1

hold_price = 1

margin = 1000

Pct = 0.01

i = 0

while margin > 0:

i += 1

if i>500:

break

buy_price = (1-Pct)*Hold_value/amount

buy_amount = Hold_value*Pct/buy_price

hold_price = (amount * hold_price + buy_amount * buy_price) / (buy_amount + amount)

amount += buy_amount

margin = 1000 + amount * (buy_price - hold_price)

print(Hold_value, round(buy_price,3))

300 0.035

500 0.133

800 0.285

1000 0.362

1500 0.51

2000 0.599

3000 0.711

5000 0.81

10000 0.904

python

#还是用原来的回测引擎

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

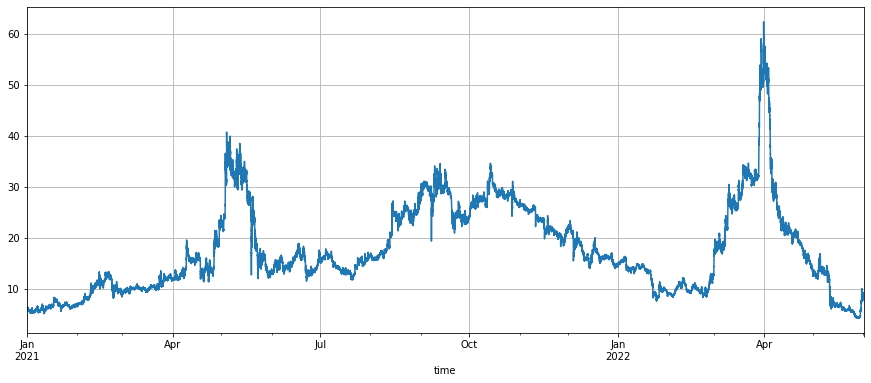

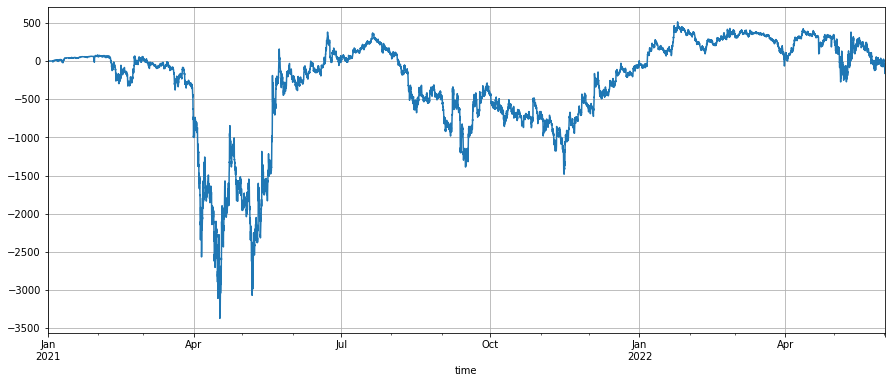

En primer lugar, realizamos una prueba retrospectiva del rendimiento de la estrategia de equilibrio TRX. La caída máxima de TRX en esta ronda de mercado bajista es relativamente pequeña, por lo que tiene ciertas características especiales. Los datos seleccionados son la línea K de 5 minutos desde 2021 hasta la fecha, con un capital inicial de 1000, un ratio de ajuste de 0,01, un valor de tenencia de 2000 y una comisión de gestión de 0,0002.

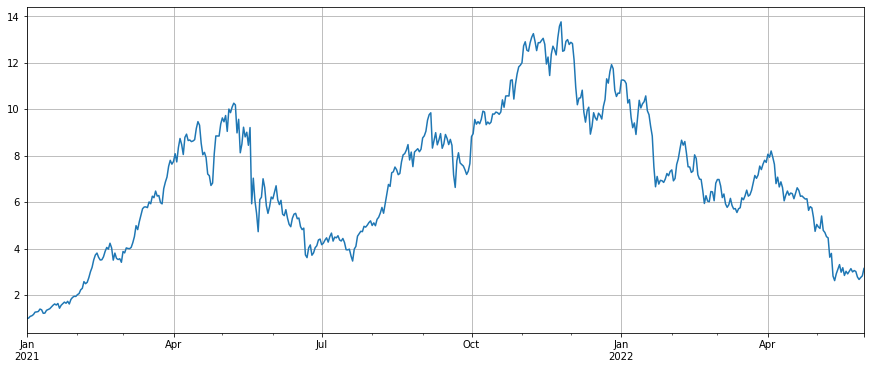

El precio inicial de TRX fue de 0,02676U y el precio más alto durante el período alcanzó 0,18U. Actualmente se encuentra en torno a 0,08U, con fluctuaciones muy violentas. Si ejecuta la estrategia de cuadrícula larga-corta desde el principio, inevitablemente terminará con una liquidación de posición corta. Una estrategia equilibrada no es un gran problema.

El rendimiento final del backtest es 4524U, que está muy cerca del rendimiento de TRX en 0,18. El apalancamiento es inferior a 2 veces al principio y inferior a 0,4 al final. La posibilidad de liquidación es cada vez menor. En este período, el valor de las tenencias puede aumentar. Oportunidad. Pero los ingresos por debajo de 2000U permanecen sin cambios. Esta es también una de las desventajas de la estrategia equilibrada.

python

symbol = 'TRXUSDT'

df_trx = GetKlines(symbol=symbol,start='2021-1-1',end='2022-5-30',period='5m')

python

df_trx.close.plot(figsize=(15,6),grid=True);

python

#TRX平衡策略回测

hold_value = 2000

pct = 0.01

e = Exchange([symbol], fee=0.0002, initial_balance=1000)

init_price = df_trx.iloc[0].open

res_list = [] #用于储存中间结果

e.Buy(symbol,init_price,hold_value/init_price)

e.Update({symbol:init_price})

for row in df_trx.itertuples():

buy_price = (1-pct)*hold_value/e.account[symbol]['amount']

sell_price = (1+pct)*hold_value/e.account[symbol]['amount']

while row.low < buy_price:

e.Buy(symbol,buy_price,pct*hold_value/buy_price)

e.Update({symbol:row.close})

buy_price = (1-pct)*hold_value/e.account[symbol]['amount']

sell_price = (1+pct)*hold_value/e.account[symbol]['amount']

while row.high > sell_price:

e.Sell(symbol,sell_price,pct*hold_value/sell_price)

e.Update({symbol:row.close})

buy_price = (1-pct)*hold_value/e.account[symbol]['amount']

sell_price = (1+pct)*hold_value/e.account[symbol]['amount']

if int(row.time)%(60*60*1000) == 0:

e.Update({symbol:row.close})

res_list.append([row.time, row.close, e.account[symbol]['amount'],e.account[symbol]['amount']*row.close, e.account['USDT']['total']-e.initial_balance])

res_trx = pd.DataFrame(data=res_list, columns=['time','price','amount','value','profit'])

res_trx.index = pd.to_datetime(res_trx.time,unit='ms')

print(pct,e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit'] ,round(e.account['USDT']['fee'],0))

0.01 4524.226998288555 91.0

python

#收益

res_trx.profit.plot(figsize=(15,6),grid=True);

python

#实际占用杠杆

(res_trx.value/(res_trx.profit+1000)).plot(figsize=(15,6),grid=True);

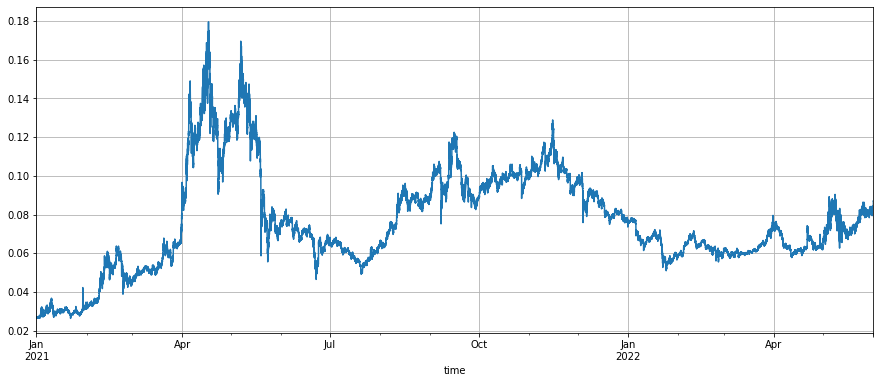

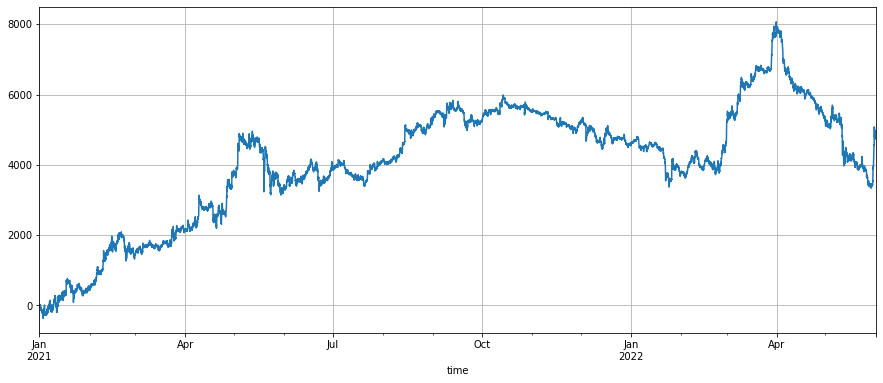

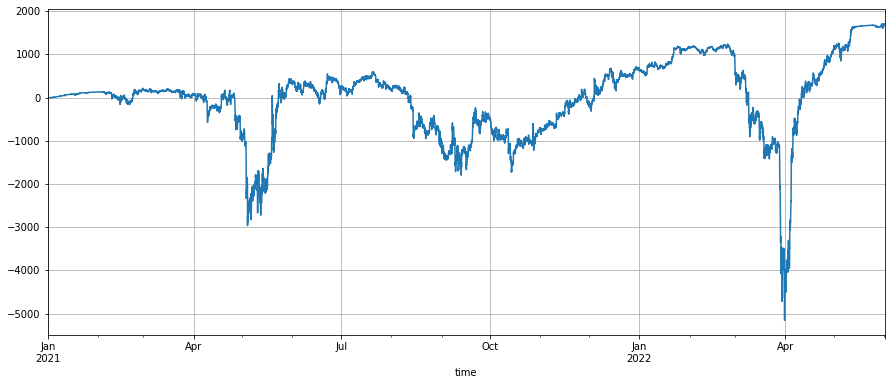

Vamos a hacer una prueba retrospectiva de WAVES. Esta moneda es bastante especial. Subió de 6U al principio a un máximo de 60U y finalmente volvió a caer al nivel actual de 8U. El beneficio final es 4945, que es mucho mayor que el beneficio obtenido por mantener las monedas.

python

symbol = 'WAVESUSDT'

df_waves = GetKlines(symbol=symbol,start='2021-1-1',end='2022-5-30',period='5m')

python

df_waves.close.plot(figsize=(15,6),grid=True);

python

#TWAVES平衡策略回测

hold_value = 2000

pct = 0.01

e = Exchange([symbol], fee=0.0002, initial_balance=1000)

init_price = df_waves.iloc[0].open

res_list = [] #用于储存中间结果

e.Buy(symbol,init_price,hold_value/init_price)

e.Update({symbol:init_price})

for row in df_waves.itertuples():

buy_price = (1-pct)*hold_value/e.account[symbol]['amount']

sell_price = (1+pct)*hold_value/e.account[symbol]['amount']

while row.low < buy_price:

e.Buy(symbol,buy_price,pct*hold_value/buy_price)

e.Update({symbol:row.close})

buy_price = (1-pct)*hold_value/e.account[symbol]['amount']

sell_price = (1+pct)*hold_value/e.account[symbol]['amount']

while row.high > sell_price:

e.Sell(symbol,sell_price,pct*hold_value/sell_price)

e.Update({symbol:row.close})

buy_price = (1-pct)*hold_value/e.account[symbol]['amount']

sell_price = (1+pct)*hold_value/e.account[symbol]['amount']

if int(row.time)%(60*60*1000) == 0:

e.Update({symbol:row.close})

res_list.append([row.time, row.close, e.account[symbol]['amount'],e.account[symbol]['amount']*row.close, e.account['USDT']['total']-e.initial_balance])

res_waves = pd.DataFrame(data=res_list, columns=['time','price','amount','value','profit'])

res_waves.index = pd.to_datetime(res_waves.time,unit='ms')

print(pct,e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit'] ,round(e.account['USDT']['fee'],0))

0.01 4945.149323437233 178.0

python

df_waves.profit.plot(figsize=(15,6),grid=True);

Por cierto, vamos a hacer una prueba retrospectiva del rendimiento de la estrategia de cuadrícula. El espaciado de la cuadrícula es 0,01 y el valor de la cuadrícula es 10. Con un aumento de casi 10 veces, tanto WAVES como TRX experimentaron enormes retrocesos: WAVES retrocedió 5000 U y TRX retrocedió más de 3000 U. Si el capital inicial es pequeño, la posición se liquidará básicamente.

python

#网格策略

pct = 0.01

value = 10*pct/0.01

e = Exchange([symbol], fee=0.0002, initial_balance=1000)

init_price = df_waves.iloc[0].open

res_list = [] #用于储存中间结果

for row in df_waves.itertuples():

buy_price = (value / pct - value) / (value / (pct * init_price) + e.account[symbol]['amount'])

sell_price = (value / pct + value) / (value / (pct *init_price) + e.account[symbol]['amount'])

while row.low < buy_price:

e.Buy(symbol,buy_price,value/buy_price)

e.Update({symbol:row.close})

buy_price = (value / pct - value) / (value / (pct * init_price) + e.account[symbol]['amount']) #买单价格,由于是挂单成交,也是最终的撮合价格=

while row.high > sell_price:

e.Sell(symbol,sell_price,value/sell_price)

e.Update({symbol:row.close})

sell_price = (value / pct + value) / (value / (pct *init_price) + e.account[symbol]['amount'])

if int(row.time)%(60*60*1000) == 0:

e.Update({symbol:row.close})

res_list.append([row.time, row.close, e.account[symbol]['amount'],e.account[symbol]['amount']*row.close, e.account['USDT']['total']-e.initial_balance])

res_waves_net = pd.DataFrame(data=res_list, columns=['time','price','amount','value','profit'])

res_waves_net.index = pd.to_datetime(res_waves_net.time,unit='ms')

print(pct,e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit'] ,round(e.account['USDT']['fee'],0))

0.01 1678.0516101975015 70.0

python

res_waves_net.profit.plot(figsize=(15,6),grid=True);

python

#网格策略

pct = 0.01

value = 10*pct/0.01

e = Exchange([symbol], fee=0.0002, initial_balance=1000)

init_price = df_trx.iloc[0].open

res_list = [] #用于储存中间结果

for row in df_trx.itertuples():

buy_price = (value / pct - value) / (value / (pct * init_price) + e.account[symbol]['amount'])

sell_price = (value / pct + value) / (value / (pct *init_price) + e.account[symbol]['amount'])

while row.low < buy_price:

e.Buy(symbol,buy_price,value/buy_price)

e.Update({symbol:row.close})

buy_price = (value / pct - value) / (value / (pct * init_price) + e.account[symbol]['amount'])

while row.high > sell_price:

e.Sell(symbol,sell_price,value/sell_price)

e.Update({symbol:row.close})

sell_price = (value / pct + value) / (value / (pct *init_price) + e.account[symbol]['amount'])

if int(row.time)%(60*60*1000) == 0:

e.Update({symbol:row.close})

res_list.append([row.time, row.close, e.account[symbol]['amount'],e.account[symbol]['amount']*row.close, e.account['USDT']['total']-e.initial_balance])

res_trx_net = pd.DataFrame(data=res_list, columns=['time','price','amount','value','profit'])

res_trx_net.index = pd.to_datetime(res_trx_net.time,unit='ms')

print(pct,e.account['USDT']['realised_profit']+e.account['USDT']['unrealised_profit'] ,round(e.account['USDT']['fee'],0))

0.01 -161.06952570521656 37.0

python

res_trx_net.profit.plot(figsize=(15,6),grid=True);

Resumir

Este análisis de backtest utilizó una línea K de 5 minutos, y las fluctuaciones en el medio no se simularon completamente, por lo que el rendimiento real debería ser ligeramente mayor. En general, la estrategia equilibrada conlleva riesgos relativamente pequeños, no teme dispararse, no requiere ajuste de parámetros, es relativamente cómoda de usar y es adecuada para usuarios novatos. La estrategia de la red es muy sensible a la fijación del precio inicial y requiere un cierto criterio sobre las condiciones del mercado. A largo plazo, el riesgo de venta en corto es muy alto. Esta ronda de mercado bajista se ha mantenido estable en el punto más bajo durante un tiempo. Muchas monedas han caído más del 90 % desde sus máximos. Si eres optimista sobre algunas monedas, este es un buen momento para ingresar al mercado. Es posible que desees Empiece con una estrategia equilibrada para comprar en los mínimos. Añada un poco de apalancamiento para aprovechar la volatilidad y los aumentos de precios.

Esta Guerra de Mil Grupos de Binance brindará el uso gratuito de la Estrategia de Saldo Perpetuo, y todos son bienvenidos a experimentarla.

- 1