【Sistema de trading CTA compuesto New】(multi-factor+multi-producto+multi-estrategia adaptativa versión pública)

【Sistema Compuesto de Trading CTA New】(Versión Pública Adaptativa Multifactorial + Multiinstrumento + Multiestrategia)

Módulo de Estrategia CTA Compuesta que atraviesa mercados alcistas y bajistas durante 2000 días de trading real, obteniendo beneficios estables

Saludos a todos los traders. Tras varios años de verificación en trading real, me complace compartir con ustedes este módulo de sistema compuesto de trading CTA. Esta estrategia mantiene la filosofía de combinar múltiples factores, múltiples instrumentos, múltiples ciclos y múltiples estrategias, incluyendo decenas de subestrategias como tendencia, swing, rango y alternativas. El periodo de tenencia oscila entre días y semanas, con una gran capacidad de estrategia, adecuada para la operación a largo plazo de grandes capitales. El punto de beneficio de la estrategia es seguir la volatilidad generada por instrumentos activos y mercados activos. El periodo de retroceso es cuando el mercado está inactivo durante mucho tiempo y oscila sin dirección. Lo destacable de esta estrategia es que ha sido verificada en trading real durante más de 800 días (al final del artículo hay un enlace al trading real), atravesando mercados alcistas y bajistas sin contratiempos. A continuación, presentaré la estrategia en detalle.

Hello~Welcome come to my channel!

Bienvenidos traders a mi canal. Soy el Sr. Operador, un Quant Developer, desarrollador full-stack de estrategias de trading CTA, HFT, Arbitrage, etc.

Gracias a la plataforma FMZ. Compartiré muchos contenidos relacionados con el desarrollo cuantitativo en mi canal cuantitativo, y junto con todos los traders, mantendremos la prosperidad de la comunidad cuantitativa.

Para más información, visita mi canal ~ Te espero aquí 【La Casita Cuantitativa del Sr. Operador】

I. Estrategia de Trading CTA

CTA son las siglas de Commodity Trading Advisor Strategy, también conocida como estrategia de futuros gestionados. Es una forma de fondo en la que gestores profesionales, con el objetivo de obtener rentabilidad absoluta, invierten los fondos de los clientes en mercados de futuros y opciones, cobrando los correspondientes honorarios de asesoría de inversión. En 1949, el agente de bolsa estadounidense Richard Donchuan estableció el primer fondo de futuros ofrecido públicamente, marcando el nacimiento de los fondos CTA, que comenzaron a prosperar en la década de 1970. En el siglo XXI, la escala de gestión de fondos que adoptan estrategias CTA experimentó un crecimiento explosivo. Los fondos CTA más representativos a nivel mundial incluyen: Winton Capital, Aspect Capital, Transtrend B.V., entre otros.

En cuanto a los métodos de inversión, los fondos CTA se dividen en dos grandes categorías. Una es la CTA subjetiva, donde el gestor del fondo decide subjetivamente la dirección y el momento de compra/venta basándose en fundamentos, investigación o experiencia operativa. La otra es la CTA cuantitativa, que analiza y construye modelos de estrategia de trading cuantitativos, tomando decisiones de inversión mediante señales de compra/venta generadas por el modelo. En cuanto a estrategias específicas, las CTA se pueden clasificar en estrategias de tendencia, reversión y arbitraje de swing. La estrategia de tendencia sigue la tendencia del instrumento en diferentes ciclos para operar en largo o corto; la estrategia de reversión aprovecha las fluctuaciones de reversión del precio del instrumento para operar en dirección opuesta; las estrategias de arbitraje incluyen el arbitraje entre vencimientos, entre instrumentos, entre futuros y spot, y el arbitraje de tasas de financiación, etc. Hoy en día, las estrategias CTA cuantitativas se dividen aproximadamente en dos tipos: las CTA tradicionales basadas en estrategias basadas en reglas, y las CTA predictivas basadas en aprendizaje automático y aprendizaje profundo. Las CTA tradicionales suelen usar modelos lineales, con alta interpretabilidad y alta universalidad, pero con rendimientos más bajos y requieren mucha experiencia por parte del usuario para optimizarlas. Las CTA predictivas requieren una preparación más sistemática en matemáticas y factores, y tienen mayores requisitos en el uso y combinación de modelos predictivos no lineales. Cada tipo de estrategia CTA y metodología tiene sus ventajas y desventajas, y los inversores deben elegir y combinar por sí mismos.

II. Sistema Compuesto de Trading CTA basado en Múltiples Factores + Múltiples Instrumentos + Múltiples Estrategias

Esta estrategia se basa en las filosofías de trading de baja frecuencia, seguir la tendencia, márgenes pequeños y reinversión, implementando una combinación de múltiples factores, múltiples instrumentos, múltiples estrategias y múltiples dimensiones, alcanzando un estado bastante seguro y estable. Algunas de las subestrategias son las siguientes:

● Estrategia de Tendencia: El efecto de impulso es común en los mercados financieros debido a múltiples efectos de la economía conductual. Utilizamos una biblioteca de factores de tendencia multidimensional desarrollada de forma independiente, monitoreando las 24 horas desde múltiples dimensiones de información del mercado y dimensiones temporales, con múltiples planes de salida protectores (salida por agregación de señales de factores, protección adaptativa dinámica, salida por agotamiento extremo).

● Estrategia de Reversión: El efecto de reversión también es ampliamente observado en los mercados financieros. Utilizamos una biblioteca de factores de rango multidimensional desarrollada de forma independiente para capturar estados de sobrecompra/sobreventa en varios niveles, realizando operaciones de reversión para cubrir las señales de tendencia.

● Estrategia de Swing: Basada en el efecto de que el movimiento de tendencia del mercado suele tener altibajos, realizamos operaciones de swing basadas en la tendencia multidimensional, capturando señales de debilidad contraria y de atrapamiento en la tendencia para aumentar/reducir posiciones, suavizando así la curva de tendencia.

● Estrategias Alternativas: Otros tipos de estrategias, incluyendo estrategias estadísticas, estrategias de anomalías, etc.

Al mismo tiempo, esta estrategia presta gran atención al control de riesgos y a la gestión del capital. Recordamos siempre una frase: "En el trading CTA, el control de riesgos siempre debe ser lo primero, hay que caminar sobre hielo fino en todo momento". Los traders deben establecer por sí mismos su nivel de tolerancia al riesgo. El sistema de control de riesgos incluye, entre otros, la gestión de la exposición al riesgo, el control del tamaño de la posición basado en la volatilidad de la señal individual, los principios de stop-loss/salida, la gestión del riesgo de la cartera, la retroalimentación del mercado y el mecanismo de ajuste adaptativo de la curva de capital de la estrategia. Es importante señalar que las estrategias CTA no son estrategias agresivas; son estrategias beta que siguen el mercado, obteniendo ganancias cuando el mercado presenta volatilidad y defendiendo cuando el mercado se mueve sin dirección para reducir el retroceso. Las estrategias CTA deben ser robustas y tener una vida larga, no una rentabilidad explosiva, similar a la relación entre el cocodrilo y el guepardo en el mundo animal.

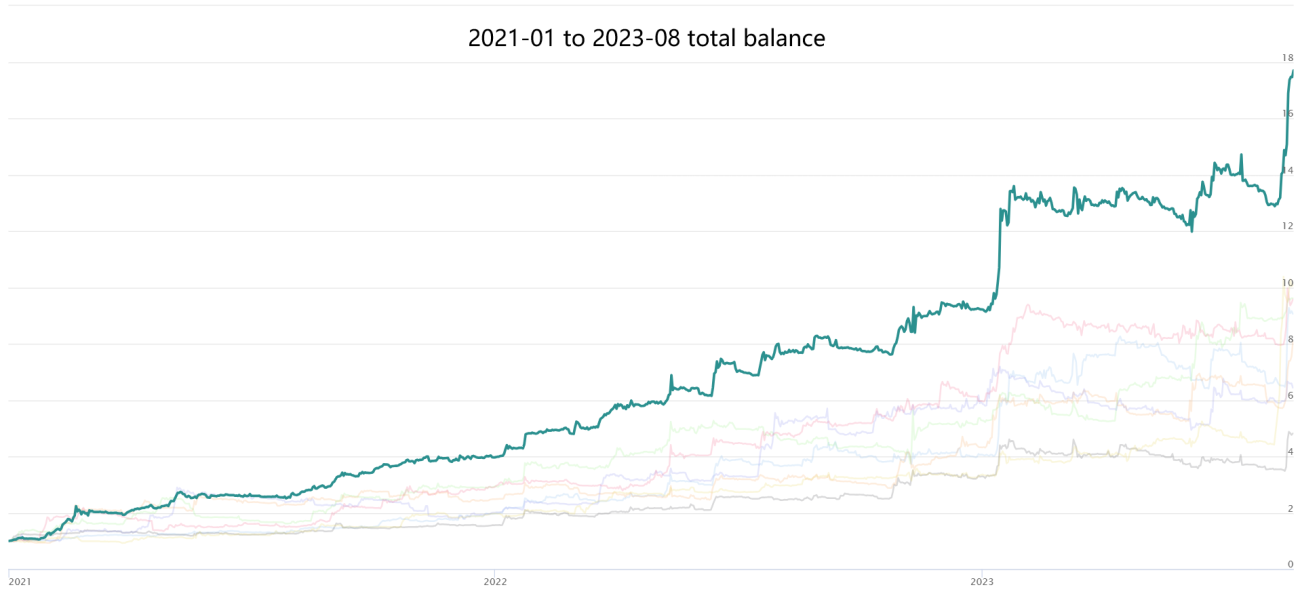

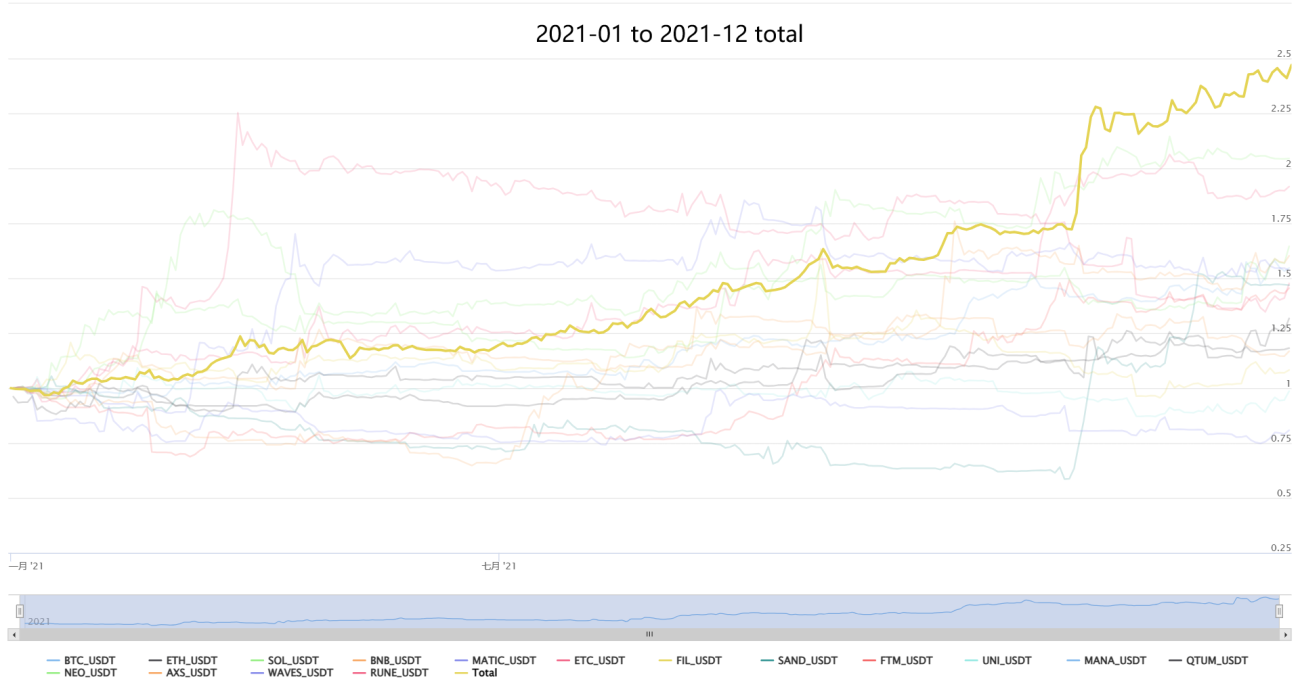

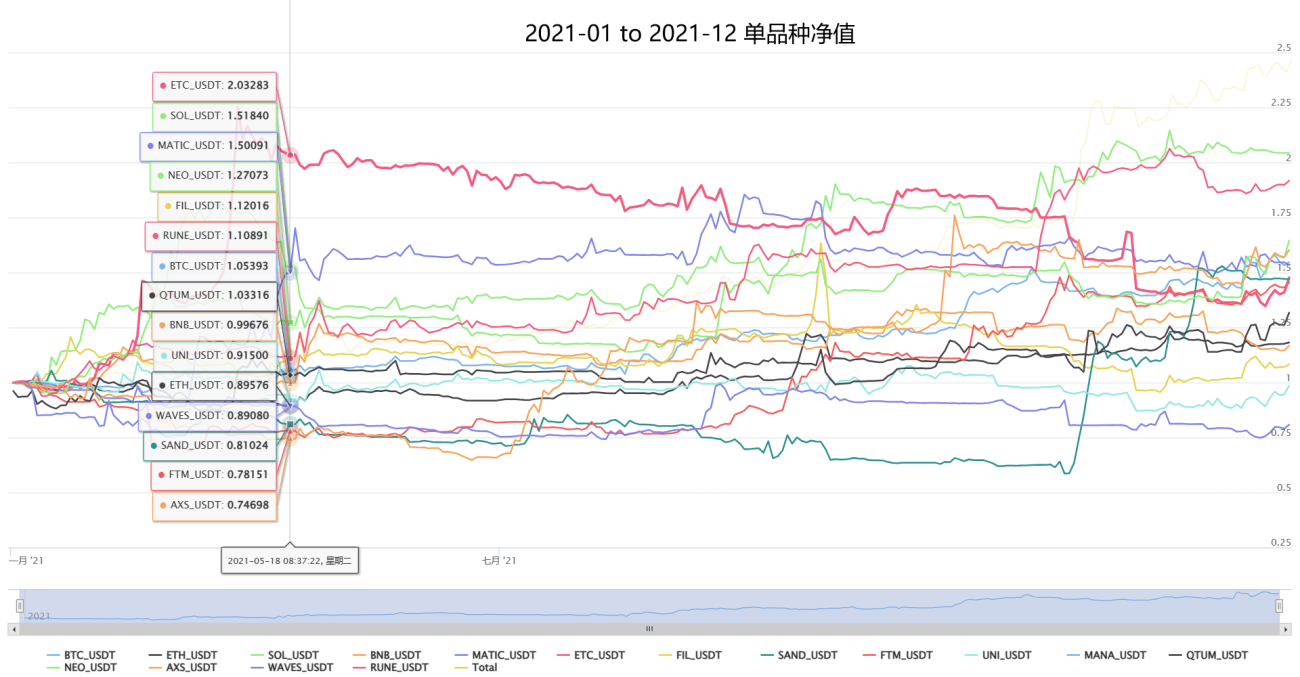

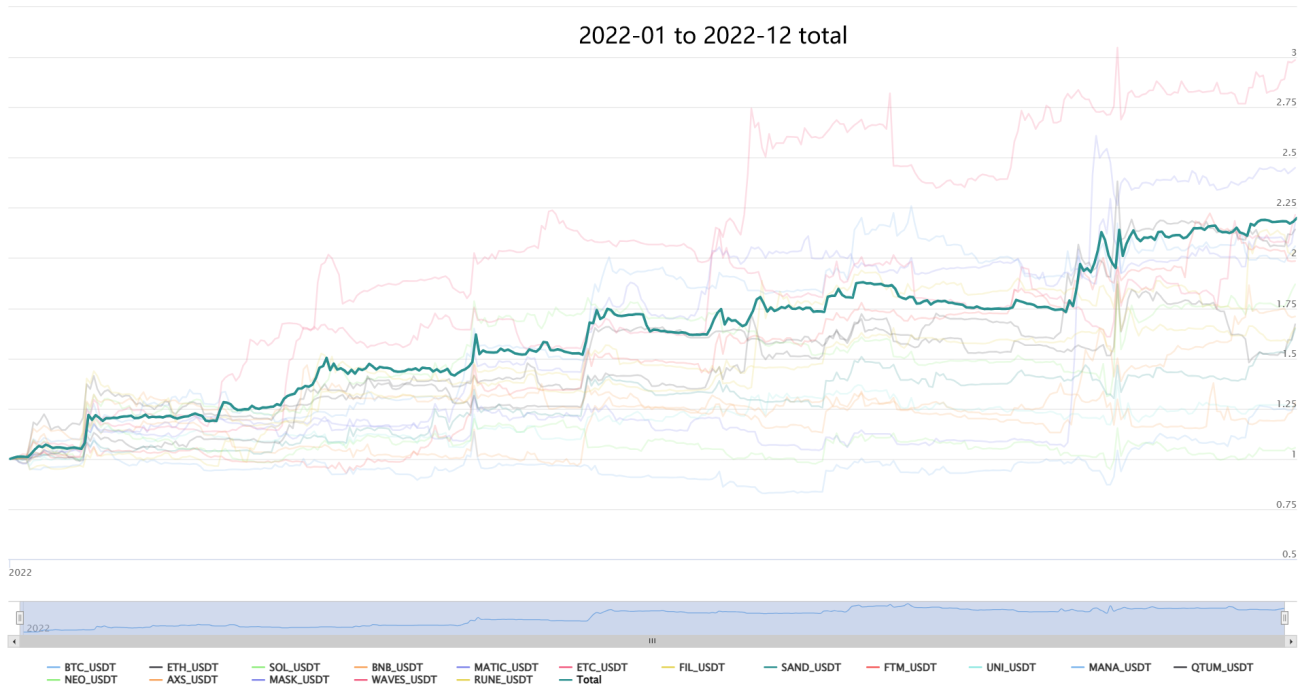

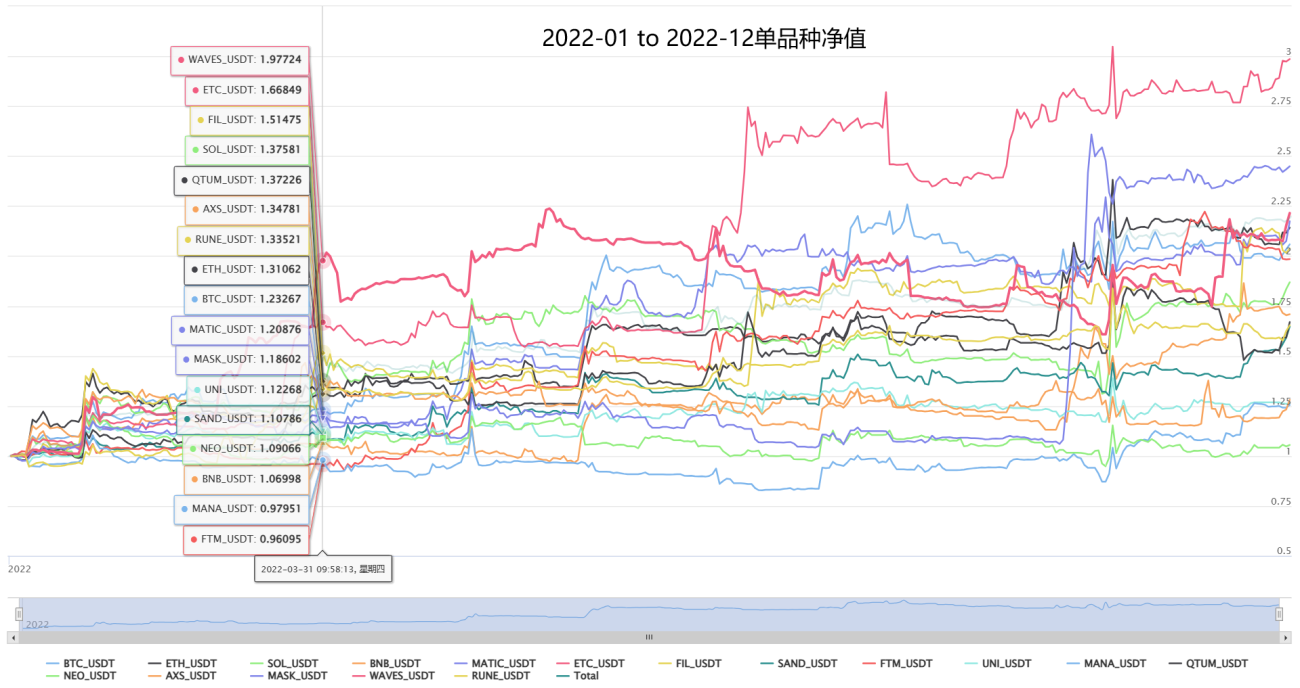

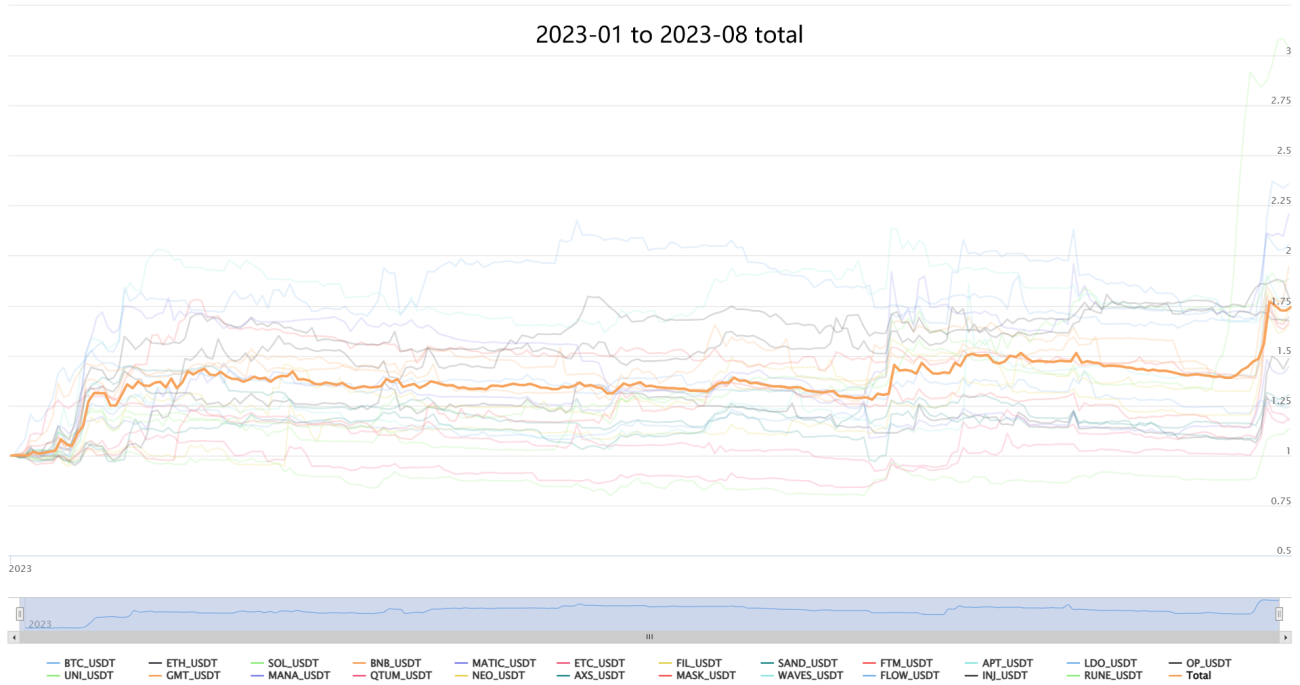

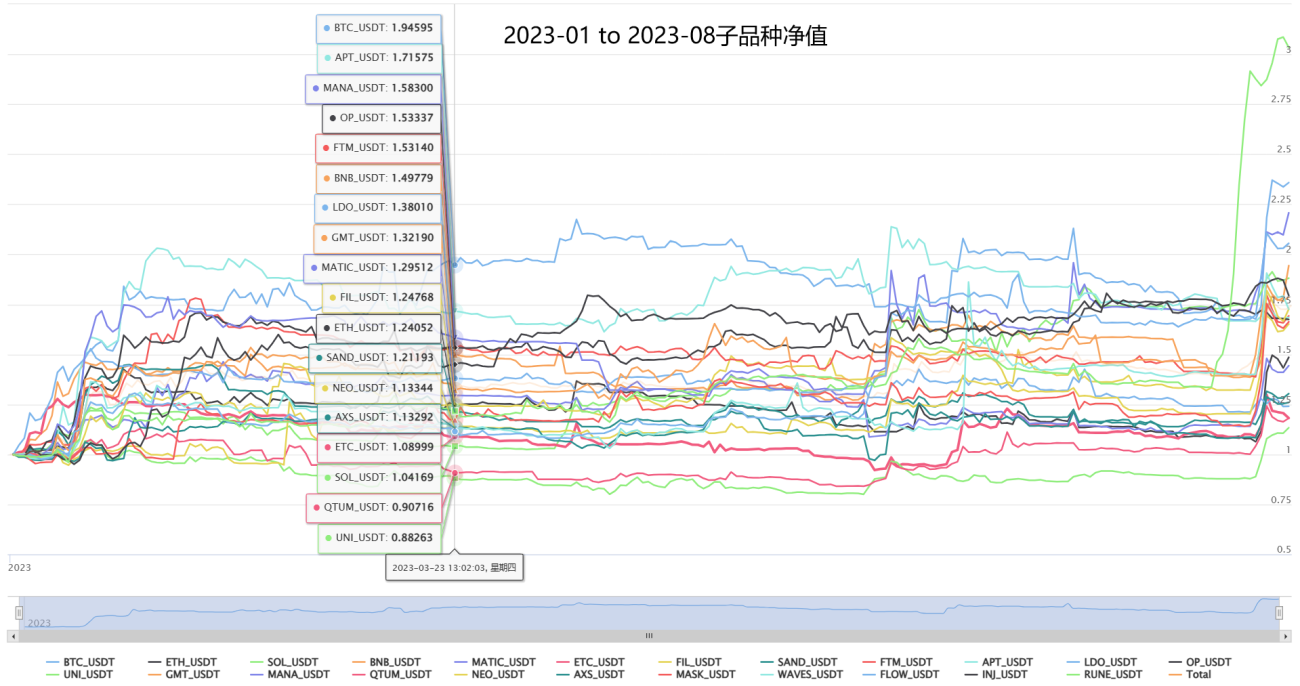

III. Rendimiento de la Estrategia y Características de Pérdidas/Ganancias en Diferentes Condiciones de Mercado

■ Esta estrategia es aplicable a contratos con base en moneda y con base en USDT. En los contratos con base en USDT se pueden configurar múltiples instrumentos, pero las ganancias/pérdidas se calculan en USDT. Algunos usuarios que son optimistas a largo plazo sobre las criptomonedas también pueden mantener la moneda y hacer contratos con base en esa moneda, calculando las ganancias/pérdidas en esa moneda, logrando así un efecto de mejora de la base en moneda y obteniendo un rendimiento alfa superior al del mercado.

■ Los resultados de backtesting se muestran por separado para contratos con base en moneda de OKX quarter y contratos con base en USDT de Binance swap. Los datos de contratos con base en moneda de OKX son más largos, permitiendo observar el rendimiento en varios ciclos alcistas/bajistas desde 2018. Los datos de contratos con base en USDT de Binance comienzan principalmente en 2020, permitiendo observar el rendimiento de la estrategia en este ciclo alcista/bajista. El backtesting utiliza una comisión Taker del 0.06%.

■ Esta estrategia cree firmemente que la universalidad y la robustez son los principios fundamentales de las estrategias CTA (si se desea agresividad, es necesario investigar otras estrategias de nicho). Todos los backtesting y trading real utilizan los mismos parámetros, y también se utilizan los mismos parámetros para diferentes instrumentos. Para verificar la solidez de la estrategia, también la hemos aplicado a más de una docena de productos de futuros de materias primas en el mercado nacional, obteniendo igualmente buenos rendimientos, que se mostrarán a continuación.

■ En el modo de riesgo normal, el retroceso máximo de la estrategia es inferior al 20%. Según las condiciones del mercado, se espera una rentabilidad anualizada del 40% al 150%. Los usuarios pueden ampliar o reducir la exposición al riesgo proporcionalmente según su propia tolerancia al riesgo. Riesgo y rentabilidad son consistentes.

■ Un buen backtesting no significa nada. Esta estrategia se ha estado ejecutando en trading real en la plataforma FMZ desde 2021. Aunque ha sufrido múltiples modificaciones y ajustes durante el camino, la acumulación de más de 1000 días de trading real ha generado mucha confianza en la estrategia. Los problemas y la experiencia durante este período se inyectan continuamente en las nuevas iteraciones.

Prueba con base en USDT: 2020-03-01 a 2023-03-30

Prueba de estrés en futuros de materias primas, para garantizar la robustez de la estrategia, se realiza una prueba de estrés utilizando futuros de materias primas del mercado nacional, sin optimización específica y utilizando los mismos parámetros. Las variedades probadas son una mezcla de todos los sectores, asignando el capital por igual, incluyendo: Plata, Aluminio de Shanghái, Cobre de Shanghái, Oro, Asfalto, Fuelóleo, Bobina laminada en caliente, Níquel de Shanghái, Barra de refuerzo, Caucho, Acero inoxidable, Estireno, Maíz, Mineral de hierro, Coque, Carbón de coque, Huevos, Plástico, Cerdo, Harina de soja, Aceite de palma, Poliestireno, Manzana, Algodón, Dátiles rojos, Vidrio, Carbonato de sodio, Ferrosilicio, Manganeso de silicio, Azúcar, PTA, Carbón térmico, CSI 500, CSI 300, Bono del Tesoro a 10 años, Bono del Tesoro a 2 años, Petróleo crudo. Se puede observar que la estrategia sigue siendo estable en el rendimiento a lo largo de décadas, obteniendo beneficios estables a medio y largo plazo, demostrando la adaptabilidad ultra fuerte de este grupo de estrategias.

IV. Formas de colaboración:

Esta estrategia ha estado en trading real durante más de 2000 días desde 2021, atravesando mercados alcistas y bajistas, con cierto grado de credibilidad y verificabilidad. Dirección del trading real:

【Sistema Compuesto de Trading CTA New】(Versión Pública Adaptativa Multifactorial + Multiinstrumento + Multiestrategia) - Exposición al Riesgo Normal

(Nota: Para evitar curzas auto-dibujadas, se muestra simultáneamente el rendimiento de la plataforma de trading real de terceros coinCOIN, mostrando la cuenta con tarifa normal de Binance.)

¡La cuantificación no es una máquina de movimiento perpetuo ni es omnipotente, pero sin duda es la dirección futura del trading, y vale la pena que cada trader la aprenda y use! Todos los traders son bienvenidos a señalar deficiencias, discutir juntos, aprender y progresar juntos, surcando las olas en los mercados vibrantes y avanzando con perseverancia.

● Más formas de colaboración: Esta estrategia tiene una gran capacidad, más adecuada para la operación a medio y largo plazo de grandes capitales. Todos los grandes jugadores son bienvenidos a colaborar. Mantenemos una actitud abierta y de ganar-ganar hacia cualquier persona o institución con necesidades. Esperamos sus discusiones para personalizar la colaboración según sus necesidades y preferencias de riesgo.

Otra estrategia de arbitraje estadístico neutral de cobertura con exposición cero a largo/corto, estable a largo plazo, que gana alfa excedente sin exponer el riesgo beta del mercado:

【Arbitraje Estadístico de Cobertura Neutral New】(Versión de Ensueño Pure-Alpha)

Si tiene una mayor tolerancia al riesgo, le gustan las ganancias/pérdidas a corto plazo y tiene necesidades de trading a corto plazo, puede consultar otra estrategia estable de alta frecuencia, con una rentabilidad mensual del 3% al 50%, sin riesgo de liquidación:

【Market Making de Cuadrícula de Cobertura de Alta Frecuencia New】(Versión Minera HFT Market-Making)

✱ Información de contacto (Bienvenidos a intercambiar ideas, discutir y aprender juntos para progresar)

WECHAT:haiyanyydss

TEL:https://t.me/JadeRabbitcm

✱ Sistema de trading completamente automático CTA & HFT & Arbitraje @2018 - 2025

- 1