Sistema de reversión

El autor:¿ Qué pasa?, Fecha: 2023-09-08 16:31:48Las etiquetas:

Parece que está utilizando Pine Script para establecer una estrategia de negociación con condiciones basadas en el indicador de fuerza de barra interna (IBS).

Parece que está utilizando Pine Script para establecer una estrategia de negociación con condiciones basadas en el indicador de fuerza de barra interna (IBS).

Para explicar el código:

-

Configuración de estrategia: La estrategia definida aquí se llama

IBS , tiene un capital inicial de $ 10,000, sin superposición, permite hasta 5 entradas en la misma dirección, y cada operación consta de una cantidad de 100 unidades. -

Cálculo de IBS: El script calcula el IBS como un porcentaje del rango de barras actual que se compone de la diferencia entre el cierre y el mínimo.

-

Condiciones de entrada a largo plazo: se realiza una operación a largo plazo cuando el IBS cae por debajo de 5.

-

Condiciones de entrada en corto plazo: Se realiza una operación corta cuando el IBS se eleva por encima de 99.

-

Condiciones de salida: la estrategia de negociación sale de una posición después de obtener un beneficio del 10% o una pérdida del 2%.

También han incluido códigos comentados (con

Nota: Este script indica una estrategia de reversión media. Asume que el precio volverá a su media y las operaciones se basan en esta suposición. Sin embargo, por favor, dedique suficiente tiempo a probar esta estrategia para asegurarse de que funciona bien con su caso de uso específico.

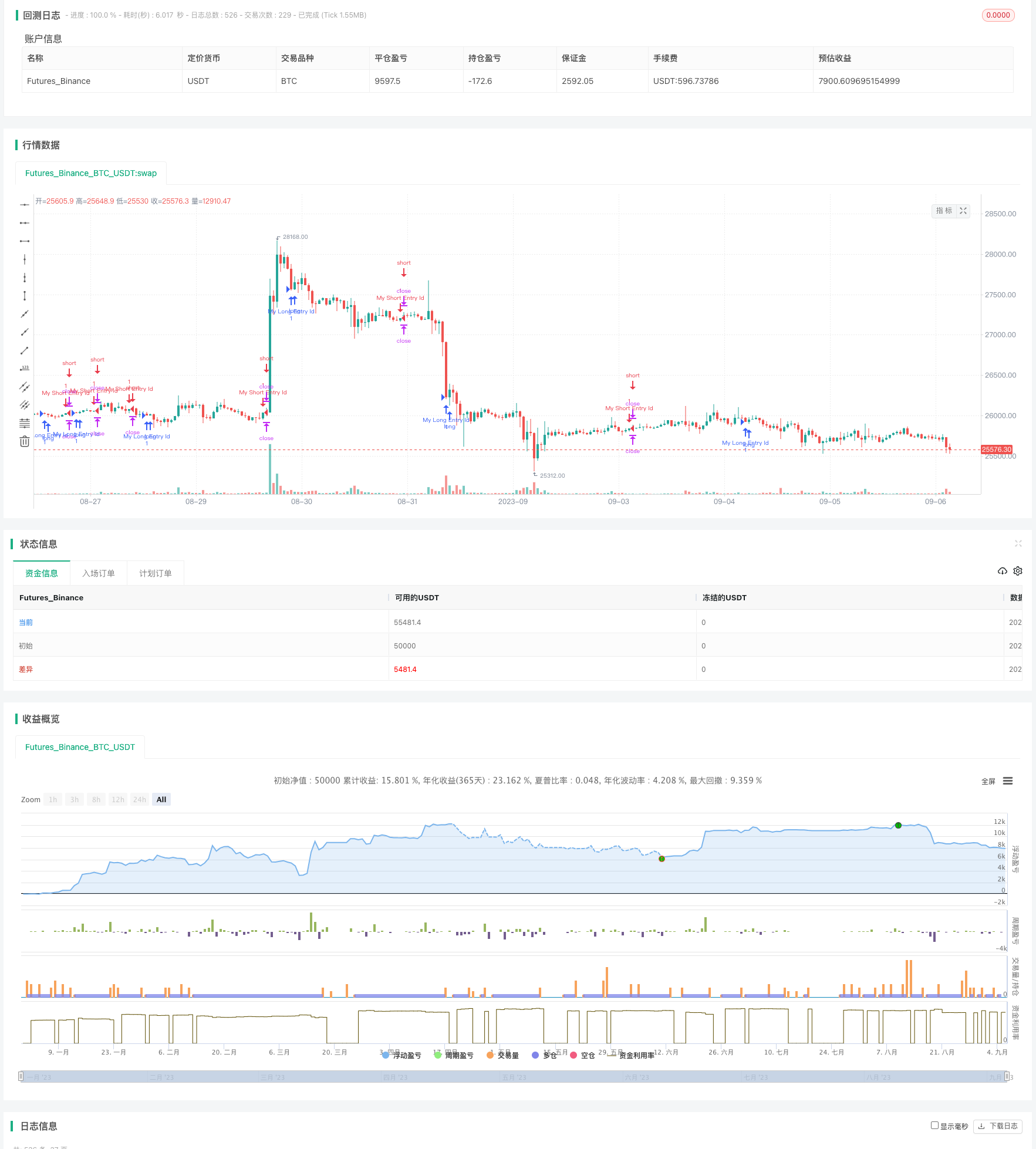

/*backtest

start: 2023-01-01 00:00:00

end: 2023-09-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// strategy("IBS", initial_capital=10000, overlay=false, pyramiding=5, default_qty_value=100, currency="USD")

//strategy.risk.allow_entry_in(strategy.direction.long)

src = close

ibs = (close - low) / (high - low) * 100

longCondition = ibs <5

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

//shortCondition = close > high[1]

shortCondition = ibs > 99

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

p = close * 0.01 * 10

strategy.exit("exit", "My Long Entry Id",profit = 10, loss=2)

strategy.exit("exit", "My Short Entry Id",profit = 10, loss=2)

- Estrategia de negociación de tendencias cuantitativas utilizando regresión polinomial

- Combo Backtest 123 Reversión y índice de volatilidad relativa

- La estrategia de negociación de la SMA-3

- Estrategia de negociación automatizada de la banda de Bollinger

- La estrategia de comercio cruzado Genesis

- La estrategia de las bandas de pistoleros

- Estrategia de negociación de pares

- La estrategia de gama abierta con objetivo de ganancia dinámica

- Apremiar el impulso en la estrategia de reversión

- La mejor estrategia de supertendencia

- Estrategia EMA adaptativa con retraso cero

- Nube de ICHIMOKU de BV - Todas las señales

- Estrategia del índice de fortaleza relativa

- Las bandas de Bollinger + EMA 9

- Se trata de la suma de los valores de las acciones de los bancos centrales de la Unión.

- NTPCretraso del servidor de UDP y Exchange

- VWMA + SMA Bollinger Bands + Estrategia RSI: análisis de la correlación entre precio y volumen

- EMA200 y Estrategia del RSI estocástico

- Trade05-K línea de soporte de resistencia + ATR paralizo

- Trade04- doble línea uniforme + canal ATR + punto alto y bajo