Estrategia adaptativa de doble posición basada en el indicador MOST

Resumen

Esta estrategia es una estrategia de trading cuantitativo adaptativa de doble posición basada en el indicador MOST. Calcula las líneas de ciclo corto y largo del indicador MOST y, combinando factores como precio y volumen, ajusta de forma adaptativa la dirección de apertura, el tamaño de la posición y los niveles de take profit y stop loss, con el objetivo de obtener rendimientos estables. La estrategia considera tanto mercados en tendencia como en rangos laterales, adaptándose dinámicamente a diferentes entornos de mercado mediante el ajuste de parámetros.

Principio de la estrategia

- Calcular las líneas de ciclo corto y largo del indicador MOST, y determinar la dirección alcista o bajista comparando la relación entre el precio actual y el indicador MOST.

- Ajustar adaptativamente el tamaño de la posición de apertura según la dirección y la fuerza de la tendencia. Si la tendencia es fuerte, aumentar la posición de forma moderada; si es débil, reducirla.

- Establecer múltiples niveles de take profit y stop loss, y ajustarlos dinámicamente según la volatilidad del mercado para controlar el riesgo.

- Incorporar ventanas de tiempo de negociación y filtros para evitar operar en momentos de alta volatilidad o cuando la tendencia no es clara, mejorando la solidez de la estrategia.

- Utilizar múltiples indicadores (como RSI, CCI) para filtrar las condiciones de apertura, aumentando la precisión de las entradas.

Ventajas de la estrategia

- Ajuste adaptativo del tamaño de la posición: según la fuerza de la tendencia y la volatilidad del mercado, se ajusta dinámicamente el tamaño de la posición, obteniendo mayores ganancias en tendencias fuertes y controlando el riesgo en tendencias débiles.

- Take profit y stop loss dinámicos: se ajustan dinámicamente según la volatilidad del mercado, lo que permite fijar ganancias a tiempo y controlar las retrocesos de manera efectiva.

- Filtrado con múltiples indicadores: se consideran varios indicadores como RSI y CCI para filtrar las condiciones de apertura, reduciendo la probabilidad de errores de juicio.

- Alta adaptabilidad: mediante ventanas de tiempo y filtros, se evita operar en momentos de alta volatilidad o cuando la tendencia no está clara, mejorando la adaptabilidad.

- Optimización de parámetros: la estrategia tiene varios parámetros que se pueden optimizar, como el período del indicador MOST, los niveles de take profit/stop loss, el tamaño de la posición, etc., permitiendo ajustarlos según diferentes entornos de mercado y características del activo para mejorar los rendimientos.

Riesgos de la estrategia

- Riesgo de optimización de parámetros: la estrategia requiere optimizar múltiples parámetros; diferentes configuraciones pueden provocar diferencias significativas en el rendimiento, lo que conlleva riesgo de sobreoptimización.

- Riesgo de sobreajuste: si la optimización de parámetros es demasiado compleja, puede provocar sobreajuste, con un rendimiento deficiente en datos fuera de muestra.

- Riesgo de eventos de cisne negro: la estrategia se basa en datos históricos y puede no ser capaz de manejar condiciones extremas del mercado, como eventos de cisne negro.

- Riesgo de mercado: la estrategia puede experimentar grandes retrocesos cuando la tendencia no es clara o la volatilidad es alta.

Direcciones de optimización

- Incorporar algoritmos de aprendizaje automático, como máquinas de soporte vectorial (SVM) y bosques aleatorios, para optimizar las condiciones de apertura y el tamaño de la posición, mejorando los rendimientos y la solidez.

- Introducir indicadores de sentimiento del mercado, como el índice de miedo (VIX), para cuantificar el sentimiento del mercado y ajustar las posiciones en momentos extremos para controlar el riesgo.

- Incorporar modelos multifactoriales, como factores fundamentales y técnicos, para puntuar cuantitativamente los activos y seleccionar aquellos de alta calidad, mejorando los rendimientos.

- Añadir un módulo de gestión de capital que ajuste dinámicamente el tamaño de la posición según las ganancias/pérdidas de la cuenta, controlando los retrocesos y mejorando la solidez.

- Realizar una optimización adaptativa de parámetros, ajustando los parámetros de la estrategia según los cambios en el entorno del mercado para mejorar la adaptabilidad.

Conclusión

Esta estrategia es una estrategia de trading cuantitativo adaptativa de doble posición basada en el indicador MOST. Ajusta dinámicamente el tamaño de la posición y los niveles de take profit/stop loss para adaptarse a diferentes entornos de mercado y obtener rendimientos estables. Además, incorpora múltiples filtros para aumentar la precisión de las aperturas y controlar el riesgo de retroceso. En el futuro, se pueden introducir algoritmos de aprendizaje automático, indicadores de sentimiento del mercado y modelos multifactoriales para optimizar la estrategia, mejorando sus rendimientos y solidez. En resumen, esta estrategia es una propuesta de trading cuantitativo con ciertas ventajas y espacio de optimización.

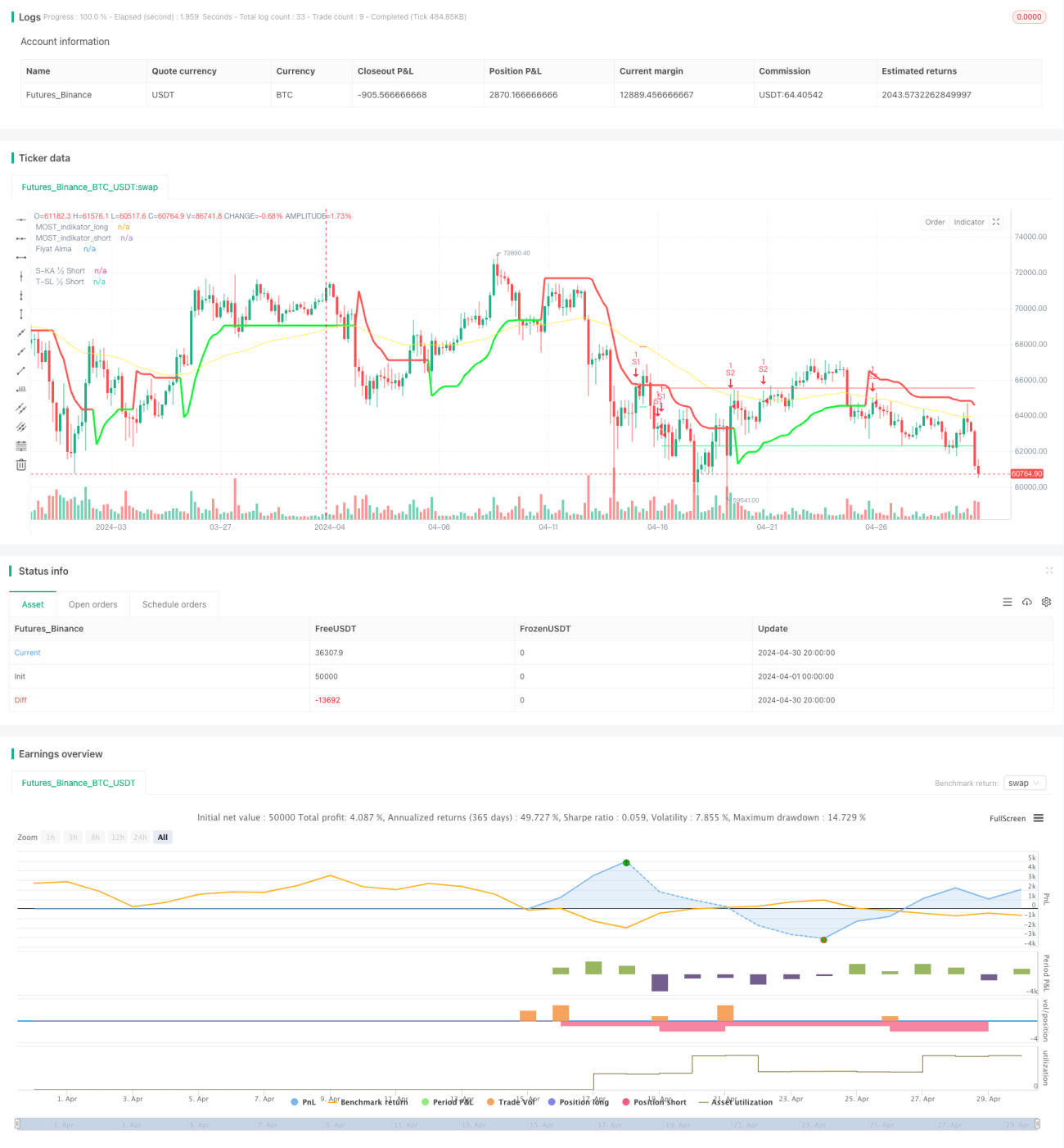

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

//bu yukardaki otomatik olarak alarma ekleniyormus, diger turlu her seferinde bunu yapistirman gerekiyordu..

//19.05.2024- 1