Estrategia de tendencia RSI

Resumen

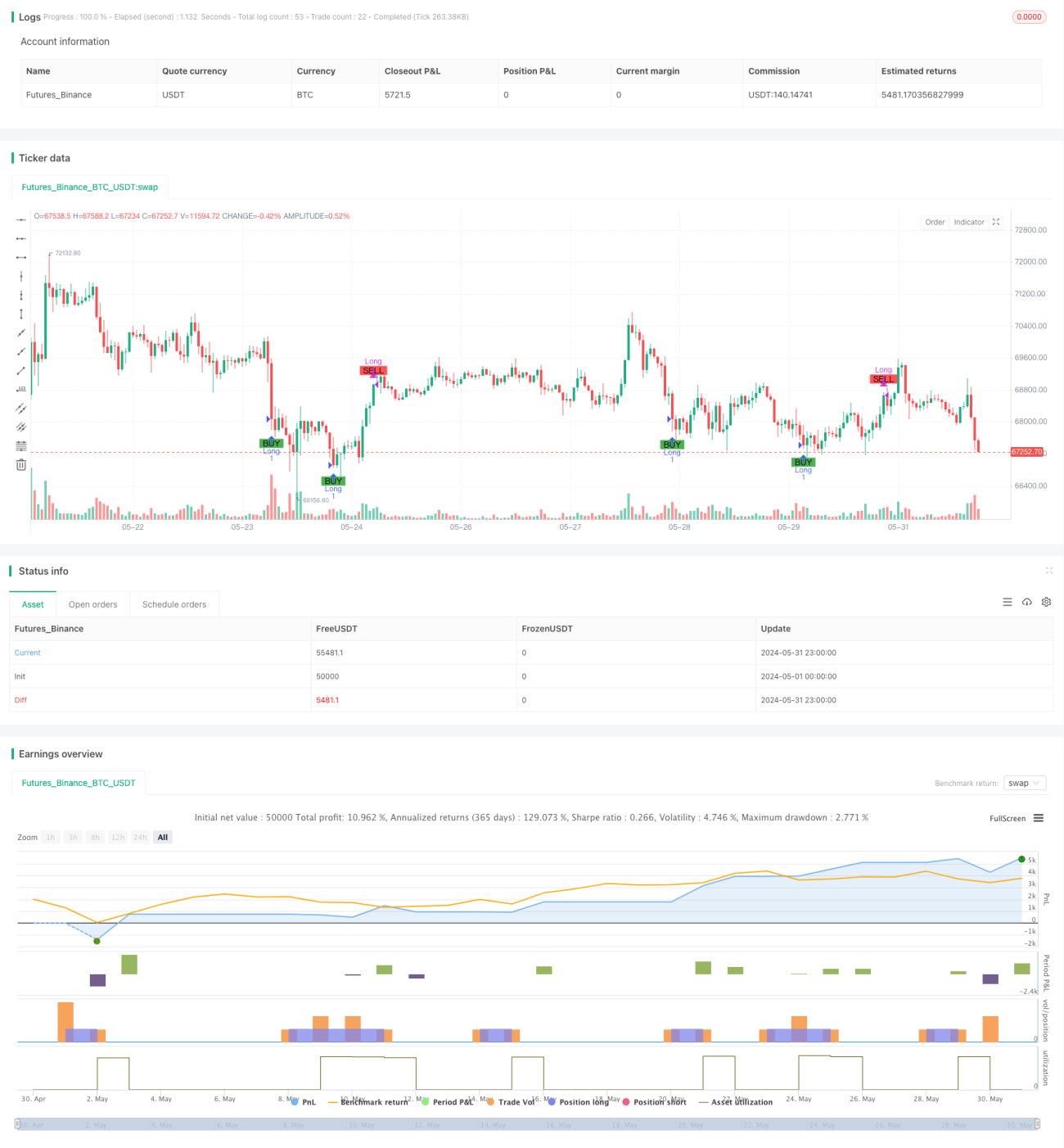

Esta estrategia se basa en el indicador de fuerza relativa (RSI) para determinar señales de compra y venta mediante la comparación del valor del RSI con umbrales superior e inferior predefinidos. Además, incorpora límites de stop loss y tiempo de tenencia para controlar el riesgo.

Principio de la estrategia

- Calcular el valor del indicador RSI.

- Cuando el RSI está por debajo del umbral de compra predefinido, se genera una señal de compra; cuando supera el umbral de venta predefinido, se genera una señal de venta.

- Con base en la señal de compra, se calcula la cantidad a comprar al precio de cierre actual y se ejecuta la orden de compra.

- Si se ha establecido un porcentaje de stop loss, se calcula el precio de stop loss y se coloca la orden correspondiente.

- Según la señal de venta o la condición de stop loss, se cierran todas las posiciones.

- Si se ha establecido un tiempo máximo de tenencia, una vez superado dicho tiempo, se cierran todas las posiciones independientemente de ganancias o pérdidas.

Ventajas de la estrategia

- El RSI es un indicador de análisis técnico ampliamente utilizado que detecta eficazmente señales de sobrecompra y sobreventa en el mercado.

- La estrategia incorpora stop loss y límites de tiempo de tenencia, lo que ayuda a controlar el riesgo.

- La lógica de la estrategia es clara, fácil de entender e implementar.

- Ajustando los parámetros y umbrales del RSI, se puede adaptar a diferentes entornos de mercado.

Riesgos de la estrategia

- En ciertas situaciones, el RSI puede generar señales erróneas, provocando pérdidas en la estrategia.

- La estrategia no considera factores fundamentales del activo negociado y depende únicamente de indicadores técnicos, lo que la expone a riesgos por eventos inesperados del mercado.

- Un porcentaje fijo de stop loss puede no adaptarse a cambios en la volatilidad del mercado.

- El rendimiento de la estrategia puede verse afectado por la configuración de parámetros; parámetros inadecuados podrían dar lugar a un rendimiento deficiente.

Direcciones de optimización

- Incorporar otros indicadores técnicos, como medias móviles, para mejorar la fiabilidad de la estrategia.

- Optimizar la estrategia de stop loss, por ejemplo mediante stop loss dinámico o stop loss basado en la volatilidad.

- Ajustar dinámicamente los parámetros y umbrales del RSI según las condiciones del mercado.

- Combinar el análisis fundamental del activo negociado para mejorar la capacidad de control de riesgos.

- Realizar backtesting y optimización de parámetros para encontrar la mejor combinación de parámetros.

Conclusión

Esta estrategia utiliza el RSI para capturar señales de sobrecompra y sobreventa, al tiempo que incorpora stop loss y límites de tiempo de tenencia para controlar el riesgo. Su lógica es simple y clara, fácil de implementar y optimizar. Sin embargo, el rendimiento de la estrategia puede verse afectado por la volatilidad del mercado y la configuración de parámetros, por lo que es necesario combinarla con otros métodos de análisis y herramientas de gestión de riesgos para mejorar su solidez y rentabilidad.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)- 1