RSI-Estrategia Integrada de Bandas de Bollinger: Sistema de Trading Multi-Indicador Adaptativo Dinámico

Resumen

La estrategia integrada de RSI y Bandas de Bollinger es un sistema de trading cuantitativo que combina el Índice de Fuerza Relativa (RSI), las Bandas de Bollinger y el Rango Verdadero Medio (ATR). Esta estrategia busca capturar condiciones de sobrecompra y sobreventa del mercado, mientras gestiona el riesgo mediante niveles dinámicos de take-profit y stop-loss. La idea central de la estrategia es entrar cuando el precio toca la banda inferior de Bollinger y el RSI se encuentra en zona de sobreventa, y salir cuando el RSI alcanza un nivel de sobrecompra. Al integrar múltiples indicadores técnicos, la estrategia intenta mantener estabilidad y adaptabilidad en diferentes condiciones de mercado.

Principios de la Estrategia

-

Condiciones de entrada:

- El precio de cierre actual es inferior a la banda inferior de Bollinger de la vela anterior.

- La vela anterior es alcista (cierre superior a apertura).

- El RSI (período 9) de la vela anterior es menor o igual a 25.

-

Condiciones de salida:

- El RSI (período 9) supera 75.

- O se alcanza el nivel dinámico de take-profit o stop-loss.

-

Gestión de riesgo:

- Se utiliza el ATR (período 10) para establecer niveles dinámicos de take-profit y stop-loss.

- Stop-loss: precio de entrada menos (stop_risk * ATR).

- Take-profit: precio de entrada más (take_risk * ATR).

-

Gestión de posición:

- Cada operación utiliza el 20% del valor total de la cuenta.

-

Visualización:

- Se marcan señales de compra en el gráfico.

- Se muestran los niveles de take-profit y stop-loss de la posición actual.

Ventajas de la Estrategia

-

Integración de múltiples indicadores: Al combinar RSI, Bandas de Bollinger y ATR, la estrategia evalúa las condiciones del mercado desde diferentes ángulos, aumentando la fiabilidad de las señales.

-

Gestión dinámica del riesgo: El uso de ATR para establecer niveles de take-profit y stop-loss permite que la estrategia ajuste automáticamente los parámetros de riesgo según la volatilidad del mercado.

-

Flexibilidad: La estrategia se puede aplicar en diferentes marcos temporales y mercados, ajustando los parámetros para adaptarse a diversos entornos de trading.

-

Reglas claras de entrada y salida: La estrategia tiene condiciones bien definidas, reduciendo la influencia del juicio subjetivo.

-

Ayuda visual: Al marcar señales y niveles de riesgo en el gráfico, ayuda a los traders a comprender intuitivamente el proceso de ejecución de la estrategia.

Riesgos de la Estrategia

-

Riesgo de falso breakout: En mercados muy volátiles, el precio puede romper brevemente la banda inferior de Bollinger y luego rebotar rápidamente, generando señales falsas.

-

Seguimiento de tendencia insuficiente: La estrategia se basa principalmente en el principio de reversión a la media, por lo que en mercados con tendencia fuerte puede cerrar posiciones prematuramente, perdiendo grandes movimientos.

-

Sobreoperación: En mercados laterales, el precio puede tocar la banda inferior de Bollinger con frecuencia, generando demasiadas señales de trading.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser sensible a los ajustes de parámetros del RSI y las Bandas de Bollinger, requiriendo una optimización cuidadosa.

-

Limitación a operaciones unidireccionales: La estrategia actual solo admite posiciones largas, perdiendo oportunidades en mercados bajistas.

Direcciones de Optimización de la Estrategia

-

Agregar filtro de tendencia: Introducir un indicador de tendencia adicional (como medias móviles) para confirmar la dirección general del mercado, evitando entrar en caídas fuertes.

-

Ajustar umbrales del RSI dinámicamente: Modificar automáticamente los umbrales de sobrecompra y sobreventa del RSI según la volatilidad del mercado, para adaptarse a diferentes entornos.

-

Incorporar análisis de volumen: Combinar indicadores de volumen para confirmar la validez de los rompimientos de precio, reduciendo el riesgo de falsos breakouts.

-

Optimizar la gestión de posición: Implementar un dimensionamiento de posición basado en el riesgo, en lugar de un porcentaje fijo de la cuenta, para controlar mejor el riesgo de cada operación.

-

Agregar función de venta en corto: Ampliar la estrategia para admitir operaciones cortas, aprovechando las oportunidades bidireccionales del mercado.

-

Implementar parámetros adaptativos: Utilizar algoritmos de aprendizaje automático para ajustar dinámicamente los parámetros de la estrategia, mejorando su adaptabilidad en diferentes condiciones de mercado.

Conclusión

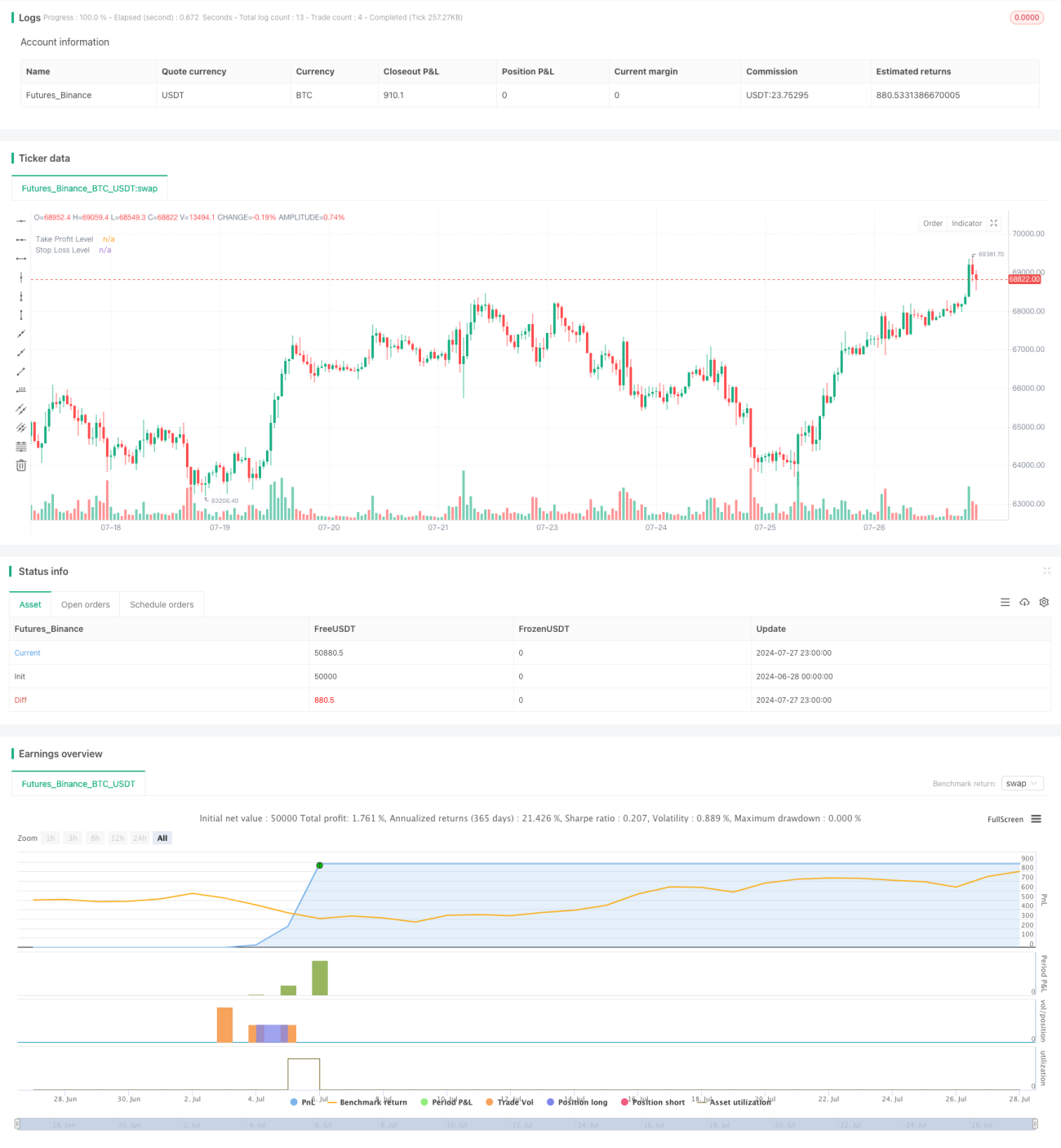

La estrategia integrada de RSI y Bandas de Bollinger es un sistema de trading cuantitativo que combina múltiples indicadores técnicos, diseñado para capturar oportunidades de sobrecompra y sobreventa del mercado. Al integrar RSI, Bandas de Bollinger y ATR, la estrategia muestra ventajas únicas en la selección del momento de entrada y la gestión de riesgos. Los niveles dinámicos de take-profit y stop-loss permiten que la estrategia se adapte a diferentes entornos de volatilidad del mercado, mientras que las reglas claras de entrada y salida ayudan a reducir la influencia del trading emocional.

Sin embargo, la estrategia también enfrenta algunos riesgos potenciales, como falsos breakouts, seguimiento insuficiente de tendencias y sobreoperación. Para mejorar aún más la solidez y rentabilidad de la estrategia, se pueden considerar medidas de optimización como agregar un filtro de tendencia, optimizar los parámetros e incorporar análisis de volumen. Además, ampliar la estrategia para admitir operaciones cortas y una gestión de posición más inteligente también son direcciones que vale la pena explorar.

En resumen, la estrategia integrada de RSI y Bandas de Bollinger ofrece a los traders un marco de trading cuantitativo prometedor. Mediante una optimización y backtesting continuos, se espera que la estrategia logre un rendimiento estable en diversas condiciones de mercado. Sin embargo, los traders aún deben actuar con cautela en la aplicación práctica, ajustando y optimizando los parámetros de la estrategia según su propia tolerancia al riesgo y su percepción del mercado.

//@version=5

strategy("BB-RSI-Benac-Long", overlay=true)

take_risk = input(2, title="Multiplo ATR - Take", inline="Take", group = "Gerenciamento")

stop_risk = input(2, title="Multiplo ATR - Stop", inline="Stop", group = "Gerenciamento")

// Calculate Bollinger Bands with period 30 and multiplier 1.5

[middle, upper, lower] = ta.bb(close, 30, 1.5)

// Calculate RSI with period 13

rsi13 = ta.rsi(close, 9)- 1