Sistema de trading de confirmación de tendencia con doble MACD

Resumen

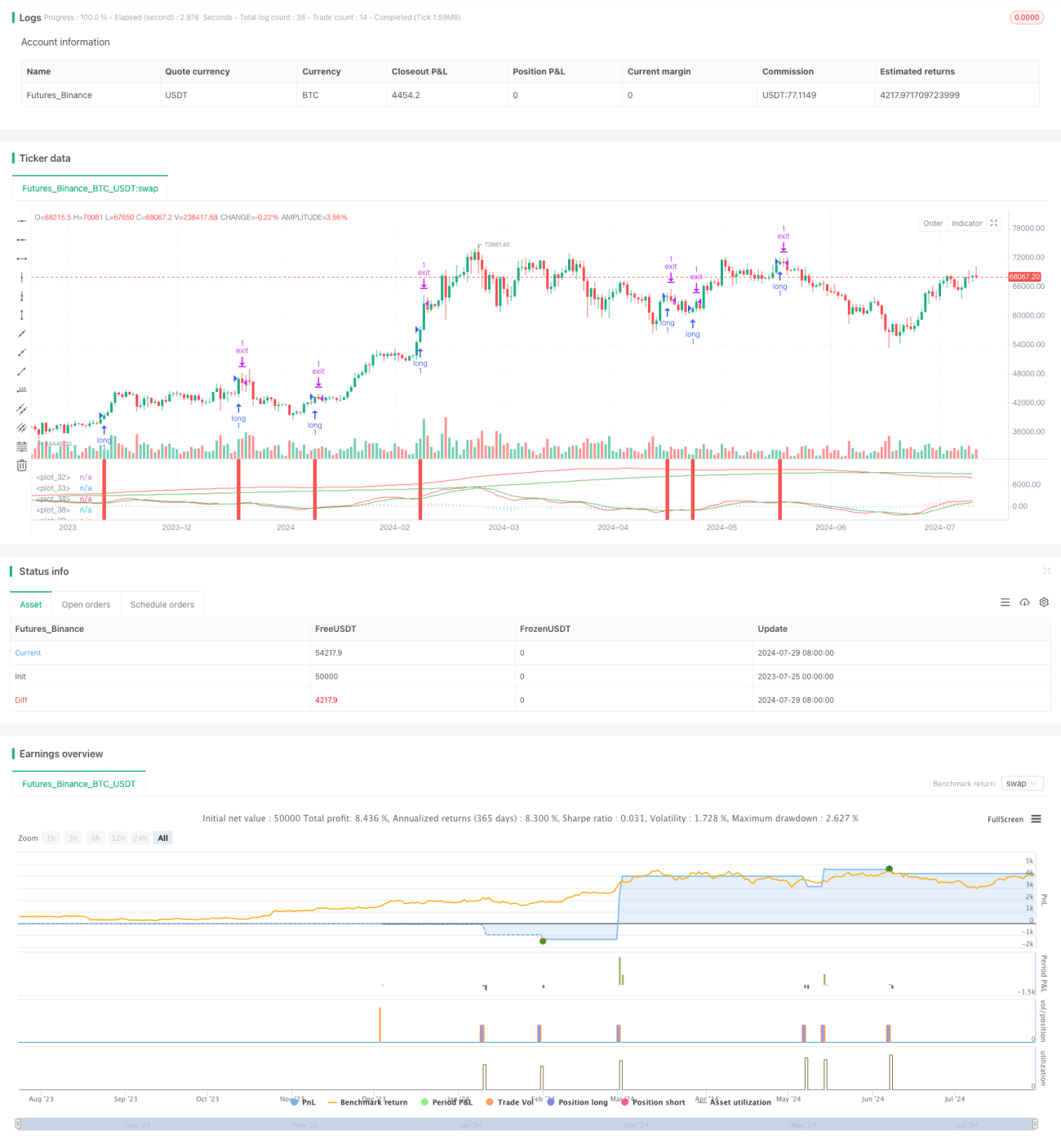

Esta estrategia es un sistema de trading basado en el indicador MACD, que combina dos marcos temporales del indicador MACD para tomar decisiones de trading. La estrategia utiliza principalmente el MACD de período de 5 minutos para encontrar oportunidades de entrada, mientras que utiliza el MACD de período de 1 hora para confirmar la tendencia general del mercado. Este mecanismo de doble confirmación busca mejorar la precisión y fiabilidad de las operaciones. La estrategia también incluye objetivos de ganancia fijos y stops de pérdida para gestionar el riesgo y asegurar las ganancias.

Principio de la Estrategia

El principio central de esta estrategia es utilizar el indicador MACD de diferentes marcos temporales para capturar las tendencias del mercado y las oportunidades de trading. Específicamente:

-

MACD de 5 minutos: Se utiliza para encontrar señales de entrada específicas. Cuando la línea MACD cruza por encima de la línea de señal, se genera una señal de compra.

-

MACD de 1 hora: Se utiliza para confirmar la tendencia general del mercado. Solo cuando el histograma del MACD de 1 hora es positivo, se considera que el mercado está en una tendencia alcista.

-

Condición de entrada: Cuando el MACD de 5 minutos genera una señal de compra y el MACD de 1 hora confirma una tendencia alcista, la estrategia ejecuta la operación de compra.

-

Gestión de riesgos: La estrategia establece un objetivo de ganancia fijo (100 puntos) y un stop loss (20 puntos) para gestionar el riesgo de cada operación.

-

Gestión de posición: Cada operación utiliza un volumen fijo de 100 unidades.

Ventajas de la Estrategia

-

Confirmación multi-temporal: Al combinar el MACD de período corto (5 minutos) y largo (1 hora), la estrategia puede evaluar la tendencia del mercado de manera más completa, reduciendo señales falsas.

-

Seguimiento de tendencia: El diseño de la estrategia sigue el principio de "operar a favor de la tendencia", ejecutando compras solo cuando se confirma una tendencia alcista general, lo que aumenta la tasa de éxito de las operaciones.

-

Gestión de riesgos clara: Los stops de ganancia y pérdida fijos ayudan a controlar el riesgo de cada operación, evitando pérdidas excesivas en una sola transacción.

-

Ejecución automatizada: La estrategia se puede ejecutar automáticamente en la plataforma de trading, reduciendo la interferencia emocional y mejorando la disciplina en el trading.

-

Parámetros ajustables: La estrategia permite a los usuarios ajustar los parámetros del MACD según sus preferencias y las características del mercado, ofreciendo flexibilidad.

Riesgos de la Estrategia

-

Retraso: El MACD es un indicador rezagado, por lo que en mercados que cambian rápidamente, las señales pueden llegar tarde, provocando entradas o salidas no oportunas.

-

No apto para mercados laterales: En mercados con movimientos laterales o en rango, la estrategia puede generar frecuentes señales falsas, resultando en pérdidas consecutivas.

-

Stop loss fijo insuficiente: En mercados de alta volatilidad, un stop loss fijo de 20 puntos puede no ser suficiente para hacer frente a movimientos bruscos e imprevistos.

-

Solo considera posiciones largas: La estrategia solo contempla lógica de compra, ignorando las oportunidades de venta en corto, lo que puede dejar pasar algunas oportunidades de beneficio.

-

Sensibilidad a parámetros: La elección de los parámetros del MACD afecta significativamente el rendimiento de la estrategia, y diferentes mercados o períodos pueden requerir configuraciones distintas.

Direcciones de Optimización de la Estrategia

-

Stop loss dinámico: Considerar la introducción de un mecanismo de stop loss basado en ATR o volatilidad para adaptarse a diferentes condiciones del mercado.

-

Agregar lógica de venta en corto: Ampliar la estrategia para incluir operaciones de venta en corto, aprovechando las oportunidades en ambas direcciones del mercado.

-

Introducir análisis de volumen y precio: Combinar indicadores de volumen como OBV o CMF para aumentar la fiabilidad de las señales.

-

Optimizar la gestión de posición: Considerar una gestión dinámica de la posición basada en el patrimonio neto de la cuenta o la evaluación de riesgos, en lugar de un volumen de operación fijo.

-

Añadir filtros: Incorporar indicadores técnicos adicionales o de sentimiento del mercado, como RSI o VIX, para reducir señales falsas.

-

Backtesting y optimización: Realizar backtests exhaustivos en diferentes mercados y marcos temporales para optimizar los parámetros del MACD y otros parámetros de la estrategia.

-

Considerar factores fundamentales: Durante la publicación de datos económicos importantes o eventos, se pueden establecer restricciones de trading o ajustar los parámetros de la estrategia.

Conclusión

El Sistema de Trading con Confirmación de Tendencia Doble MACD es una estrategia de trading cuantitativa que combina el análisis de tendencias de mercado a corto y largo plazo. Al utilizar el indicador MACD en diferentes marcos temporales, esta estrategia busca capturar las tendencias del mercado y operar cuando la tendencia se confirma. Las reglas fijas de gestión de riesgos y la ejecución automatizada la convierten en un sistema de trading relativamente robusto. Sin embargo, como todas las estrategias de trading, enfrenta ciertos riesgos y limitaciones inherentes.

Para mejorar aún más la efectividad y adaptabilidad de la estrategia, se recomienda a los traders considerar la introducción de stops dinámicos, ampliar la lógica de venta en corto, optimizar la gestión de posición y combinar otras herramientas de análisis técnico y fundamental. Además, el backtesting continuo y la optimización de parámetros son cruciales para mantener la efectividad de la estrategia. Por último, los traders deben recordar siempre que no existe una estrategia de trading perfecta; la gestión de riesgos y el aprendizaje continuo son clave para el éxito a largo plazo.

- 1