Estrategia RSI de Momento de Tendencia Adaptativa combinada con Sistema de Filtro de Medias Móviles

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencias que combina el Índice de Fuerza Relativa (RSI) con una media móvil (MA). El núcleo de la estrategia es capturar los cambios en el impulso de precios mediante el indicador RSI, mientras se utiliza una media móvil de 90 días como filtro de tendencia para lograr un seguimiento efectivo del mercado. La estrategia emplea umbrales de sobrecompra/sobreventa ajustables para el RSI y establece un límite de período de backtesting de 2500 días para garantizar su practicidad y estabilidad.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes componentes clave:

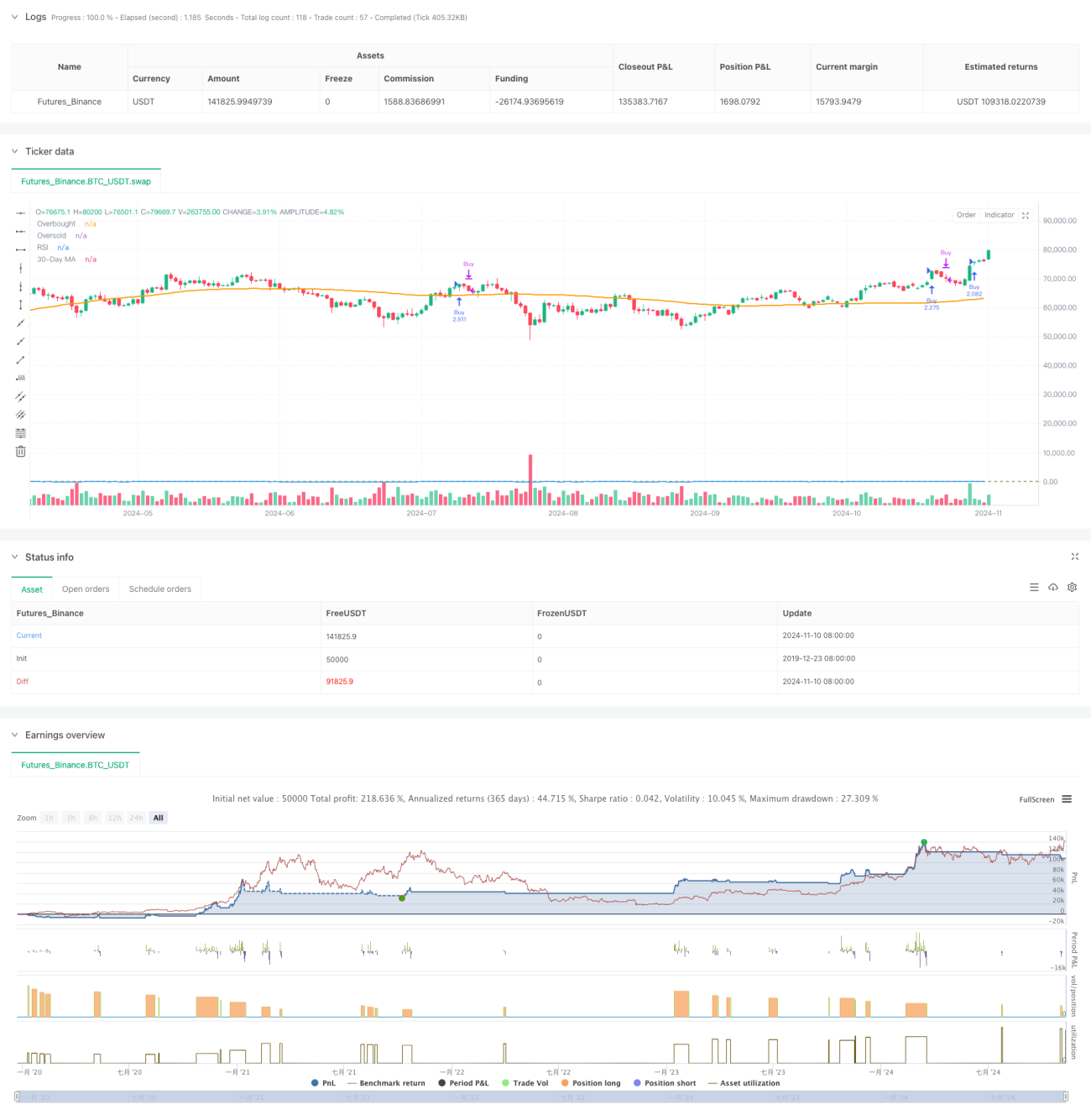

- Configuración del RSI: Se utiliza un RSI de período 12, con umbrales de sobrecompra y sobreventa establecidos en 70 y 62 respectivamente para capturar el impulso del mercado.

- Media Móvil: Se emplea una media móvil de 90 días como indicador de confirmación de tendencia.

- Gestión de Posiciones: Al generarse una señal de compra, el sistema calcula automáticamente la cantidad de apertura basada en el capital actual de la cuenta.

- Ventana de Tiempo: Se introduce un límite de período de backtesting de 2500 días para asegurar que la estrategia opere dentro de un marco temporal razonable.

La condición de compra se activa cuando el RSI cruza por encima de 70, mientras que la señal de venta se genera cuando el RSI cruza por debajo de 62. El sistema, al cumplirse las condiciones de apertura y dentro del período de backtesting válido, calcula y ejecuta automáticamente la apertura de una posición completa.

Ventajas de la Estrategia

- Adaptabilidad Dinámica: Los umbrales ajustables del RSI permiten que la estrategia se adapte a diferentes condiciones del mercado.

- Control de Riesgo Sólido: La confirmación dual del RSI y la media móvil reduce el riesgo de falsas rupturas.

- Gestión de Posiciones Científica: La gestión dinámica de posiciones basada en el capital de la cuenta asegura una utilización eficiente de los fondos.

- Ventana de Tiempo Razonable: El límite de backtesting de 2500 días evita el sobreajuste a datos históricos.

- Soporte Visual: La estrategia proporciona visualización en tiempo real del RSI y la media móvil, facilitando el monitoreo y los ajustes.

Riesgos de la Estrategia

- Riesgo de Reversión de Tendencia: En mercados muy volátiles pueden ocurrir falsas rupturas.

- Sensibilidad a Parámetros: La elección de los períodos del RSI y la media móvil tiene un impacto significativo en el rendimiento de la estrategia.

- Impacto del Deslizamiento: Las operaciones a plena capacidad pueden enfrentar deslizamientos en mercados con baja liquidez.

- Límite del Período de Backtesting: Un período de backtesting fijo puede omitir ciertos patrones históricos.

Recomendaciones de Control de Riesgos:

- Se recomienda ajustar dinámicamente los umbrales del RSI según las características del mercado.

- Se pueden añadir funciones de stop loss y take profit para mejorar la gestión del riesgo.

- Considerar la entrada por lotes para reducir el impacto del deslizamiento.

- Evaluar periódicamente la efectividad de los parámetros.

Direcciones de Optimización

-

Optimización del Sistema de Señales:

- Agregar más indicadores técnicos como confirmación auxiliar.

- Introducir análisis de volumen para mejorar la fiabilidad de las señales.

-

Optimización de la Gestión de Posiciones:

- Implementar mecanismos de entrada y salida por lotes.

- Añadir funciones dinámicas de stop loss y take profit.

-

Optimización del Control de Riesgos:

- Introducir un mecanismo adaptativo de volatilidad.

- Agregar un módulo de análisis del entorno del mercado.

-

Optimización del Sistema de Backtesting:

- Añadir más métricas estadísticas de backtesting.

- Implementar funciones de optimización automática de parámetros.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo al combinar el indicador de impulso RSI con el filtro de tendencia de media móvil. Sus ventajas radican en su fuerte adaptabilidad y un control de riesgos sólido, pero aún se debe prestar atención a la sensibilidad de los parámetros y al impacto de los cambios en el entorno del mercado. A través de las direcciones de optimización sugeridas, la estrategia tiene un amplio margen de mejora para aumentar aún más su estabilidad y rentabilidad.

- 1