Resumen

Esta estrategia es un sistema dinámico de seguimiento de tendencias basado en dos medias móviles (EMA rápida y EMA lenta). Al dividir la relación de posición entre el precio y las dos medias móviles en diferentes zonas de negociación, combinado con un sistema de indicación de colores dinámicos, proporciona señales claras de compra y venta para los traders. La estrategia utiliza la teoría clásica del cruce de medias móviles y mejora la operabilidad del sistema tradicional de doble media móvil mediante una innovadora división por zonas.

Principio de la Estrategia

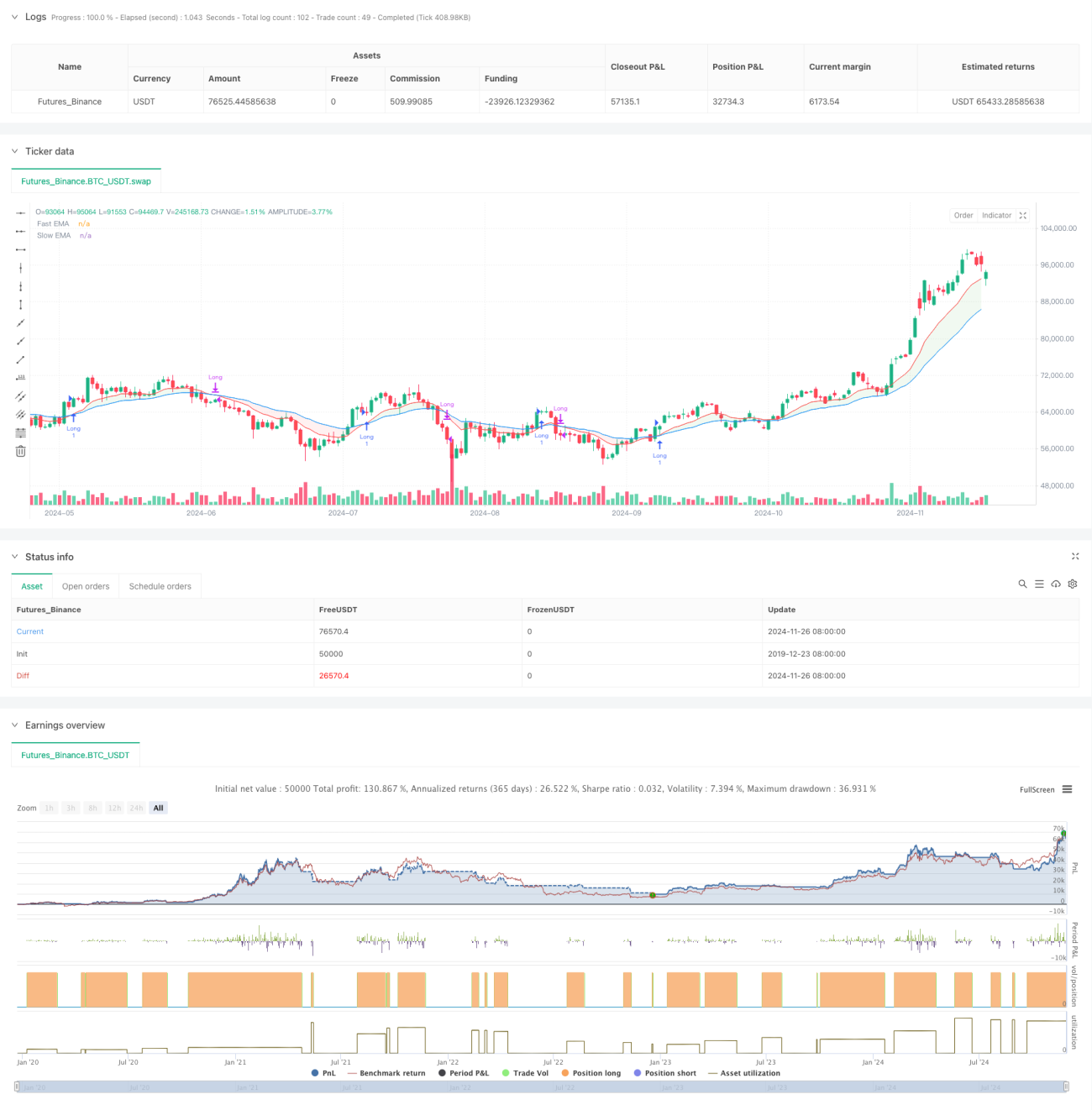

El núcleo de la estrategia es dividir el estado del mercado en seis zonas diferentes según la relación de cruce entre la EMA rápida (por defecto 12 períodos) y la EMA lenta (por defecto 26 períodos), combinada con la posición del precio. Cuando la línea rápida está por encima de la línea lenta, se considera que el mercado está en una tendencia alcista; de lo contrario, se considera bajista. La posición del precio relativa a estas dos medias móviles subdivide aún más las zonas de negociación específicas: zona verde (compra), zona azul (compra potencial), zona roja (venta) y zona amarilla (venta potencial). La señal de compra se activa cuando el precio entra en la zona verde y aparece la primera vela verde, mientras que la señal de venta se activa cuando el precio entra en la zona roja y aparece la primera vela roja.

Ventajas de la Estrategia

- Intuitividad visual: a través del cambio dinámico de las zonas de color, los traders pueden evaluar intuitivamente el estado del mercado y las oportunidades potenciales de negociación.

- Confirmación de tendencia: el sistema de doble media móvil proporciona un mecanismo confiable de confirmación de tendencia, reduciendo las señales falsas.

- Gestión de riesgos: la clara división por zonas ayuda a establecer estrategias de stop-loss y take-profit.

- Alta adaptabilidad: la estrategia se puede aplicar a diferentes plazos y es adecuada para diversos entornos de mercado.

- Parámetros ajustables: los períodos de las medias móviles y los parámetros de suavizado se pueden optimizar según las características del mercado.

Riesgos de la Estrategia

- Retraso: los indicadores de media móvil tienen inherentemente un retraso, lo que puede provocar demoras en los puntos de entrada o salida.

- No apto para mercados laterales: en mercados laterales con rangos de consolidación, pueden generarse señales falsas frecuentes.

- Riesgo de reversión de tendencia: en caso de una reversión abrupta de la tendencia, la estrategia puede no reaccionar con la suficiente rapidez.

- Dependencia de parámetros: los parámetros óptimos pueden diferir significativamente en diferentes entornos de mercado.

Direcciones de Optimización de la Estrategia

- Introducir filtro de volatilidad: ajustar las condiciones de negociación en entornos de alta volatilidad para evitar señales falsas.

- Agregar confirmación de volumen: combinar indicadores de volumen para mejorar la confiabilidad de las señales.

- Ajuste dinámico de parámetros: ajustar automáticamente los períodos de las medias móviles según el estado del mercado.

- Incorporar indicador de fuerza de tendencia: introducir indicadores como ADX para evaluar la fuerza de la tendencia.

- Optimizar estrategia de stop-loss: diseñar un esquema de stop-loss dinámico basado en ATR.

Conclusión

Esta es una estrategia de seguimiento de tendencias que combina el sistema tradicional de doble media móvil con un concepto moderno de división por zonas. Proporciona un marco de negociación confiable para los traders a través de una retroalimentación visual intuitiva y reglas de negociación claras. Aunque existe el problema inherente de retraso de los sistemas de medias móviles, mediante una optimización razonable de parámetros y gestión de riesgos, esta estrategia puede lograr un rendimiento estable en mercados con tendencia. Se recomienda que los traders optimicen los parámetros según las características del mercado en aplicaciones prácticas y siempre mantengan un control de riesgos adecuado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NUTJP CDC ActionZone 2024", overlay=true, precision=6, commission_value=0.1, slippage=3)

//****************************************************************************//- 1