Estrategia es un sistema de trading cuantitativo basado en el oscilador dinámico RSI. Mediante ajuste polinomial y análisis de series temporales del indicador RSI, se calcula la tasa de cambio del RSI para capturar el momento del mercado. La estrategia utiliza métodos matemáticos avanzados como la descomposición QR para el procesamiento de señales y combina sistemas de medias móviles para las decisiones de trading.

Principio de la estrategia

El núcleo de la estrategia es el oscilador Delta-RSI, que se implementa mediante los siguientes pasos:

- Primero se calcula el RSI tradicional como datos base.

- Se utiliza un ajuste polinomial para suavizar el RSI, reduciendo el ruido.

- Se calcula la derivada temporal del RSI para obtener el Delta-RSI, que refleja la tasa de cambio del RSI.

- Se compara el Delta-RSI con su media móvil para generar señales de trading.

- Se utiliza el error cuadrático medio (RMSE) para evaluar y filtrar la calidad del ajuste.

Las señales de trading se pueden generar de tres maneras:

- Cruce de línea cero: cuando el Delta-RSI pasa de negativo a positivo, se abre una posición larga; de positivo a negativo, se abre una posición corta.

- Cruce de línea de señal: cuando el Delta-RSI cruza al alza/ a la baja su media móvil, se abre una posición larga/corta respectivamente.

- Cambio de dirección: cuando el Delta-RSI comienza a subir en la zona negativa, se abre una posición larga; cuando comienza a bajar en la zona positiva, se abre una posición corta.

Ventajas de la estrategia

- Base matemática sólida: utiliza métodos matemáticos avanzados como la descomposición QR para el procesamiento de señales, con fundamentos teóricos fiables.

- Señales suavizadas: el ajuste polinomial puede filtrar eficazmente el ruido del mercado, mejorando la calidad de las señales.

- Alta flexibilidad: ofrece múltiples formas de generar señales y opciones de parámetros, adaptándose a diferentes entornos de mercado.

- Riesgo controlable: incluye un mecanismo de filtrado por RMSE que puede seleccionar señales con mayor fiabilidad.

- Cálculo eficiente: las operaciones matriciales utilizan algoritmos optimizados, lo que resulta en un rendimiento elevado.

Riesgos de la estrategia

- Sensibilidad a los parámetros: varios parámetros clave requieren un ajuste cuidadoso; una selección inadecuada puede afectar gravemente el rendimiento de la estrategia.

- Retardo: el suavizado de señales introduce cierto retraso, lo que puede provocar la pérdida de movimientos rápidos del mercado.

- Falsas rupturas: en mercados laterales puede generar señales falsas, aumentando los costos de trading.

- Complejidad computacional: implica varias operaciones matriciales, lo que puede ser un cuello de botella en el trading de alta frecuencia.

- Sobreoptimización: al optimizar los parámetros, se debe evitar el sobreajuste a los datos históricos.

Direcciones de optimización de la estrategia

- Parámetros adaptativos: se puede ajustar dinámicamente el período del RSI y el orden del ajuste según la volatilidad del mercado.

- Múltiples marcos temporales: combinar señales de más marcos temporales para una validación cruzada.

- Filtro de volatilidad: añadir indicadores de volatilidad como el ATR para filtrar señales.

- Clasificación de mercado: utilizar diferentes reglas de generación de señales según el estado del mercado (tendencia/lateral).

- Optimización de stop-loss: incorporar mecanismos de stop-loss más inteligentes, como stop-loss dinámico basado en soportes y resistencias.

Resumen

Se trata de una estrategia de trading cuantitativa con una estructura completa y una base teórica sólida. Mediante el análisis de las características dinámicas del RSI y el procesamiento de señales con métodos matemáticos modernos, es capaz de capturar bien las tendencias del mercado. Aunque presenta cierta sensibilidad a los parámetros y complejidad computacional, con una selección razonable de parámetros y mejoras de optimización, la estrategia tiene un buen valor de aplicación. Se recomienda prestar atención al control de riesgos en la operativa real, gestionar adecuadamente el tamaño de las posiciones y monitorear continuamente el rendimiento de la estrategia.

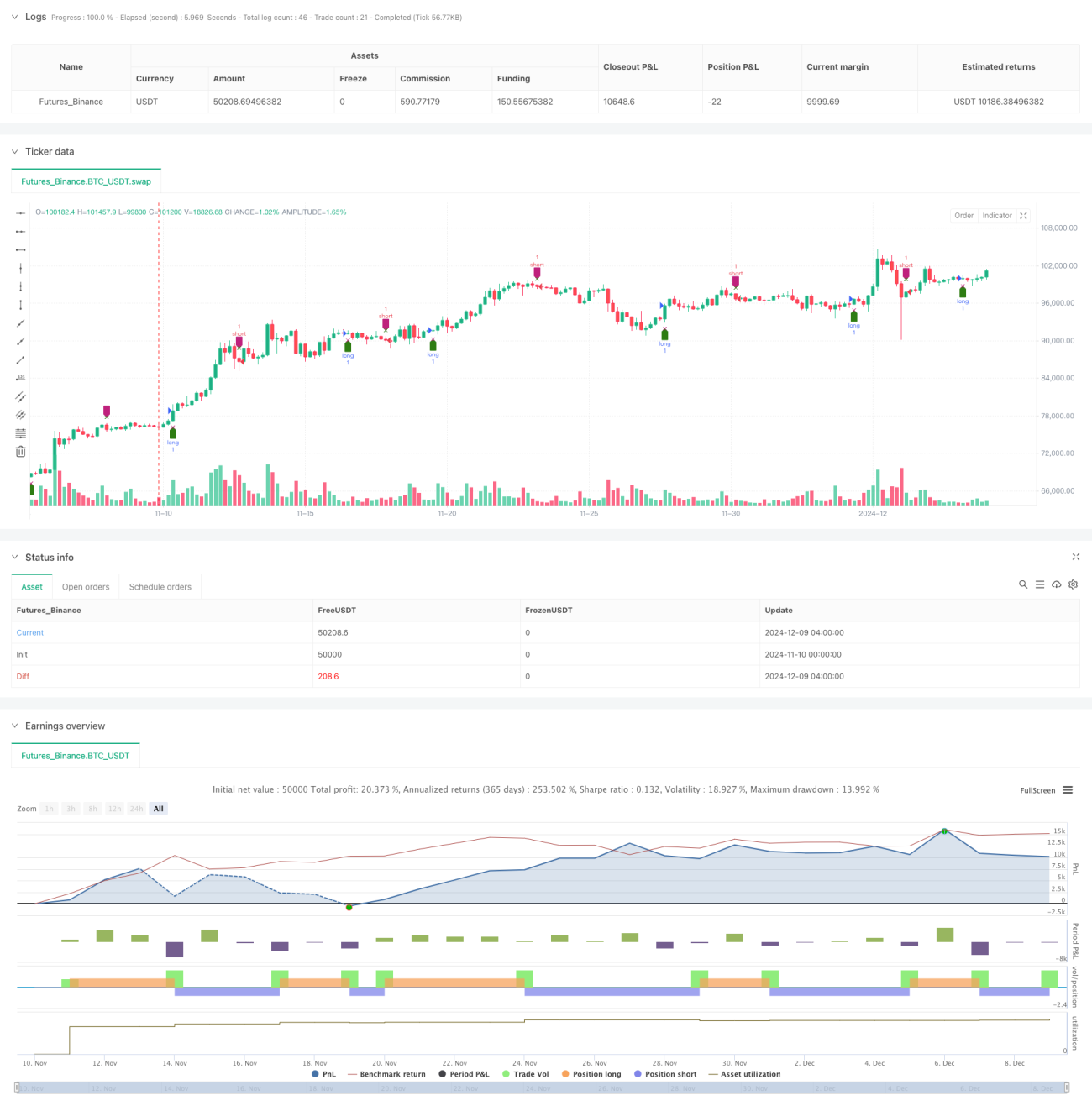

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tbiktag

//

// Delta-RSI Oscillator Strategy- 1