Estrategia de Doble Supertrend Dinámico con Precio y Volumen

Resumen

Se trata de una estrategia avanzada de trading cuantitativo que combina el indicador Supertrend y el análisis de volumen. La estrategia identifica posibles puntos de inflexión en la tendencia mediante el seguimiento dinámico de los cruces entre el precio y la línea Supertrend, así como de las anomalías en el volumen de negociación. Emplea stops dinámicos y objetivos de ganancias basados en el Rango Verdadero Medio (ATR), lo que garantiza flexibilidad en las operaciones y fiabilidad en la gestión del riesgo.

Principios de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

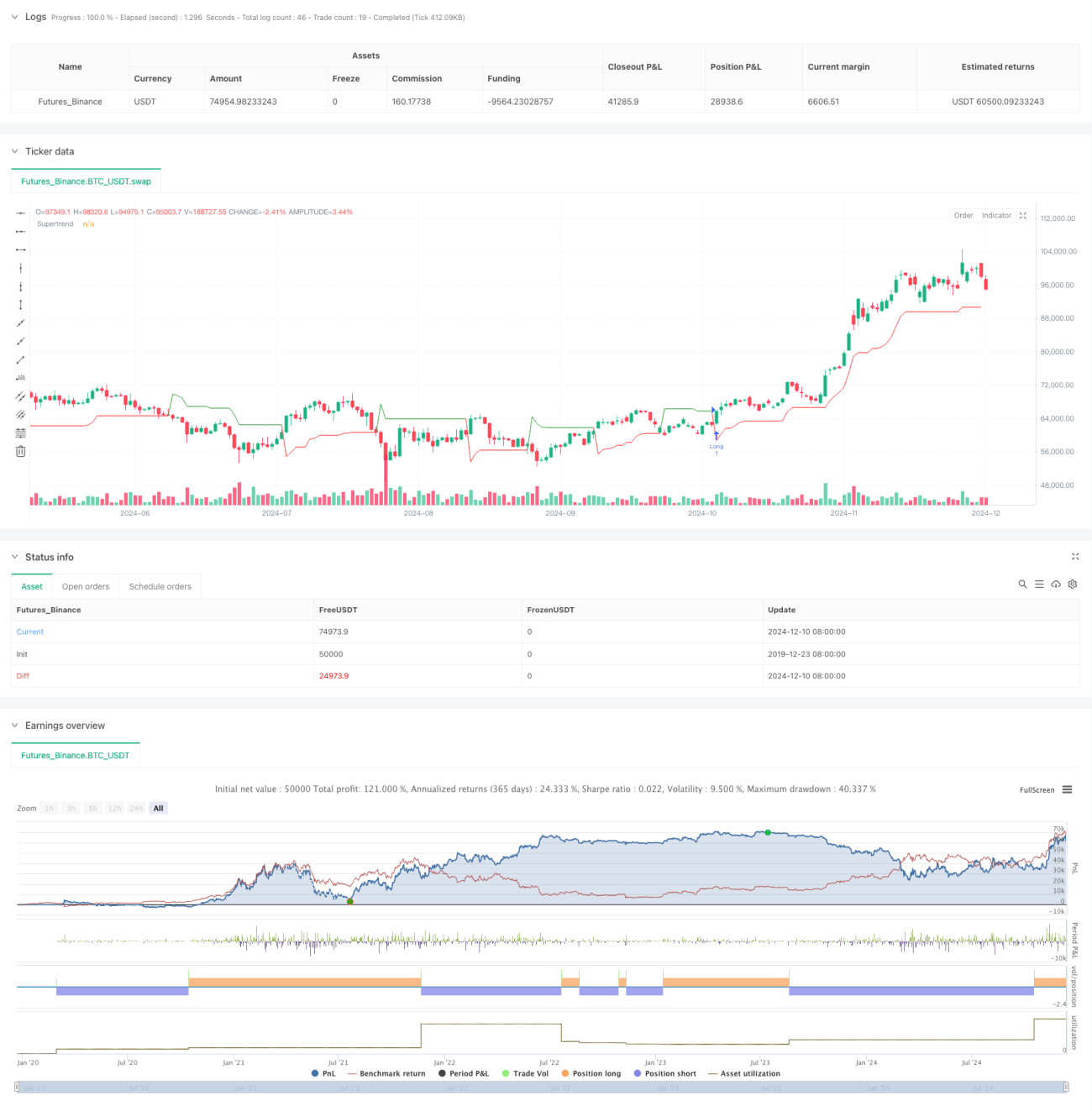

- Uso del indicador Supertrend como herramienta principal para determinar la tendencia, que se calcula a partir del ATR y se adapta dinámicamente a la volatilidad del mercado.

- Toma la media móvil de 20 períodos del volumen como referencia y establece un umbral de 1,5 veces para detectar anomalías en el volumen.

- Genera señales de trading cuando el precio supera la línea Supertrend y el volumen cumple las condiciones de anomalía.

- Emplea stops dinámicos basados en ATR (1,5 veces el ATR) y objetivos de ganancias (3 veces el ATR), optimizando la relación riesgo-beneficio.

Ventajas de la estrategia

- Alta fiabilidad de las señales: Al combinar la confirmación de tendencia y volumen, se reduce significativamente la probabilidad de señales falsas.

- Gestión de riesgos sólida: Utiliza stops dinámicos y objetivos de ganancias que se ajustan automáticamente según la volatilidad del mercado.

- Alta adaptabilidad: Los parámetros de la estrategia se pueden ajustar flexiblemente según diferentes entornos de mercado y activos negociados.

- Ejecución clara: Las reglas de trading son precisas, sin factores subjetivos, adecuadas para la automatización.

Riesgos de la estrategia

- Riesgo en mercados laterales: En condiciones de rango lateral, puede generar señales falsas frecuentes.

- Riesgo de deslizamiento: Durante períodos de volumen anómalo, puede haber pérdidas significativas por deslizamiento.

- Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros y requiere optimización continua.

- Riesgo sistémico: Durante movimientos extremos del mercado, los stops podrían no funcionar adecuadamente.

Direcciones de optimización

- Introducir filtro de fuerza de tendencia: Se puede agregar el indicador ADX para medir la fuerza de la tendencia y solo abrir posiciones en tendencias fuertes.

- Optimizar el indicador de volumen: Se podría utilizar la tasa de cambio relativa (ROC) del volumen en lugar de simples múltiplos.

- Mejorar el mecanismo de stop: Incorporar stops dinámicos (trailing stop) para asegurar mejor las ganancias.

- Añadir filtro temporal: Establecer ventanas horarias de trading para evitar períodos de alta volatilidad.

Conclusión

Esta estrategia construye un sistema de trading que combina fiabilidad y adaptabilidad al integrar el indicador Supertrend con el análisis de volumen. Sus ventajas radican en la confirmación multidimensional de las señales y la naturaleza dinámica de la gestión de riesgos. Sin embargo, es importante considerar la influencia del entorno del mercado en el rendimiento. Con una optimización y mejora continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

- 1