Estrategia de seguimiento de tendencia en múltiples marcos temporales con stop-loss y take-profit basados en ATR

Resumen

Se trata de una estrategia de trading de seguimiento de tendencia que combina el UT Bot y la media móvil exponencial (EMA) de 50 períodos. La estrategia opera principalmente en el marco de tiempo de 1 minuto para operaciones a corto plazo, mientras utiliza la línea de tendencia del marco de 5 minutos como filtro direccional. La estrategia emplea el indicador ATR para calcular dinámicamente los niveles de stop-loss y cuenta con dos objetivos de take-profit para optimizar las ganancias.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

- Utilizar el UT Bot para calcular niveles dinámicos de soporte y resistencia.

- Emplear la EMA de 50 períodos en el gráfico de 5 minutos para determinar la dirección general de la tendencia.

- Combinar la EMA de 21 períodos con las señales del UT Bot para identificar puntos de entrada específicos.

- Establecer un stop-loss dinámico basado en múltiplos del ATR.

- Definir dos objetivos de take-profit del 0.5% y el 1%, cerrando el 50% de la posición en cada uno.

Cuando el precio supera los niveles de soporte/resistencia calculados por el UT Bot y se produce un cruce entre la EMA de 21 períodos y el UT Bot, si el precio se encuentra en la dirección correcta respecto a la EMA de 50 períodos en el gráfico de 5 minutos, se genera la señal de trading.

Ventajas de la estrategia

- La combinación de múltiples marcos de tiempo mejora la fiabilidad de las operaciones.

- El stop-loss dinámico basado en ATR se adapta automáticamente a la volatilidad del mercado.

- Los dos objetivos de take-profit equilibran las ganancias y la tasa de aciertos.

- El uso de velas Heikin Ashi ayuda a filtrar algunas rupturas falsas.

- Admite una selección flexible de la dirección de trading (solo largo, solo corto o ambos).

Riesgos de la estrategia

- Las operaciones en marcos de tiempo cortos pueden enfrentar costos elevados de spreads y comisiones.

- En mercados laterales o de rango, pueden generarse señales falsas con frecuencia.

- La restricción de múltiples condiciones podría hacer que se pierdan algunas oportunidades potenciales de trading.

- Los parámetros del ATR requieren optimización según el mercado específico.

Direcciones de optimización de la estrategia

- Se podría añadir el indicador de volumen como confirmación adicional.

- Considerar la incorporación de más indicadores de sentimiento del mercado.

- Desarrollar parámetros adaptativos según las características de volatilidad de diferentes mercados.

- Agregar filtros por franjas horarias de trading.

- Desarrollar un sistema de gestión de posiciones más inteligente.

Conclusión

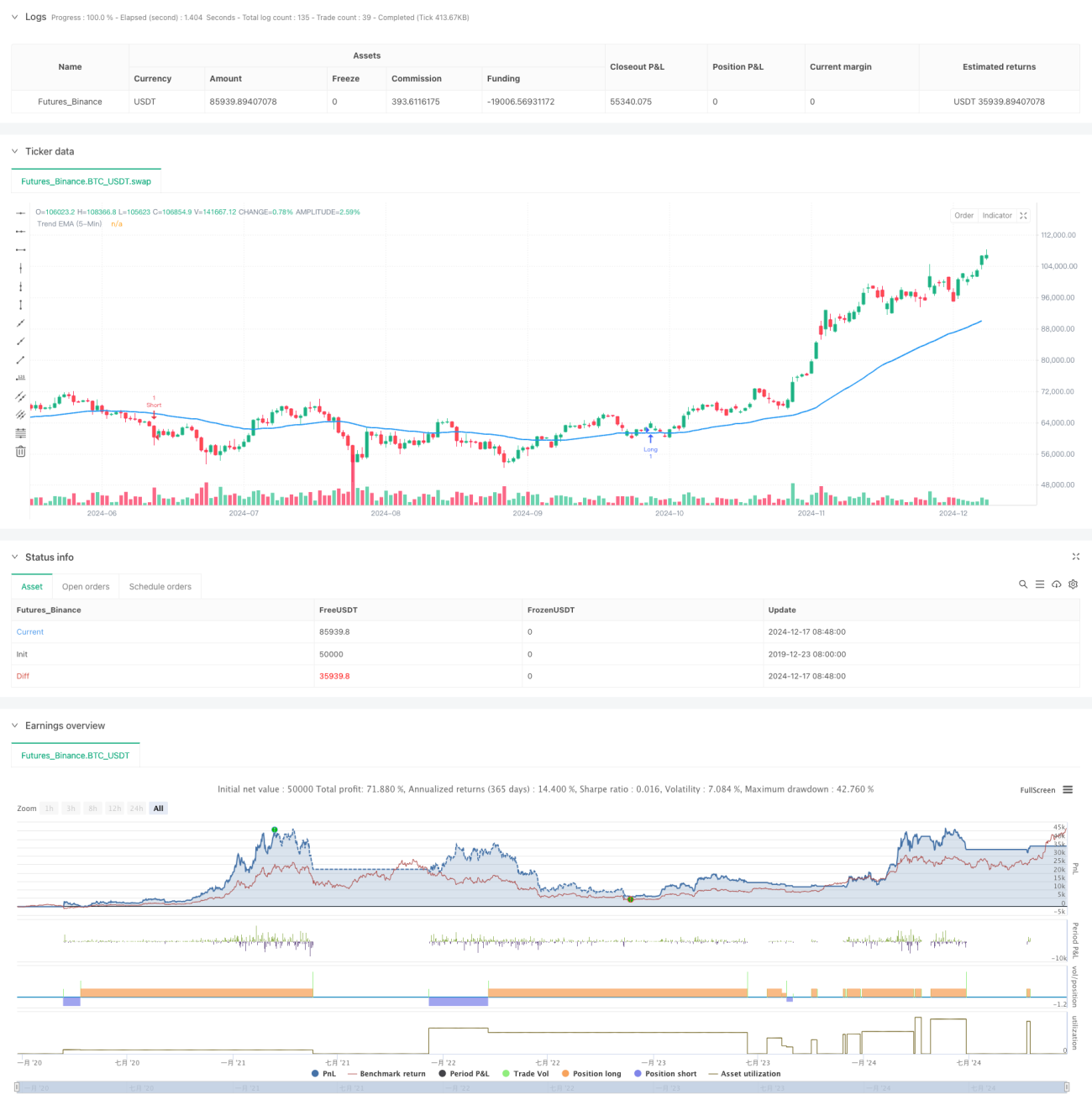

Esta estrategia construye un sistema de trading completo mediante la combinación de múltiples indicadores técnicos y marcos de tiempo. No solo incluye condiciones claras de entrada y salida, sino que también proporciona un mecanismo sólido de gestión de riesgos. Aunque en la práctica aún requiere optimización de parámetros según las condiciones específicas del mercado, el marco general tiene buena practicidad y escalabilidad.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Created by Nasser mahmoodsani' all rights reserved

// E-mail : [email protected]

- 1