Estrategia de cruce adaptativo de impulso y reversión a la media

Resumen

Esta estrategia es un sistema de trading híbrido que combina los conceptos de momentum y reversión a la media. Utiliza el indicador de tasa de cambio (ROC) y las Bandas de Bollinger para identificar condiciones de sobrecompra y sobreventa en el mercado, generando señales de trading en cruces de umbrales específicos. El núcleo de la estrategia consiste en detectar puntos de cambio de momentum y aprovechar la tendencia del precio a revertir hacia la media para obtener ganancias.

Principio de la Estrategia

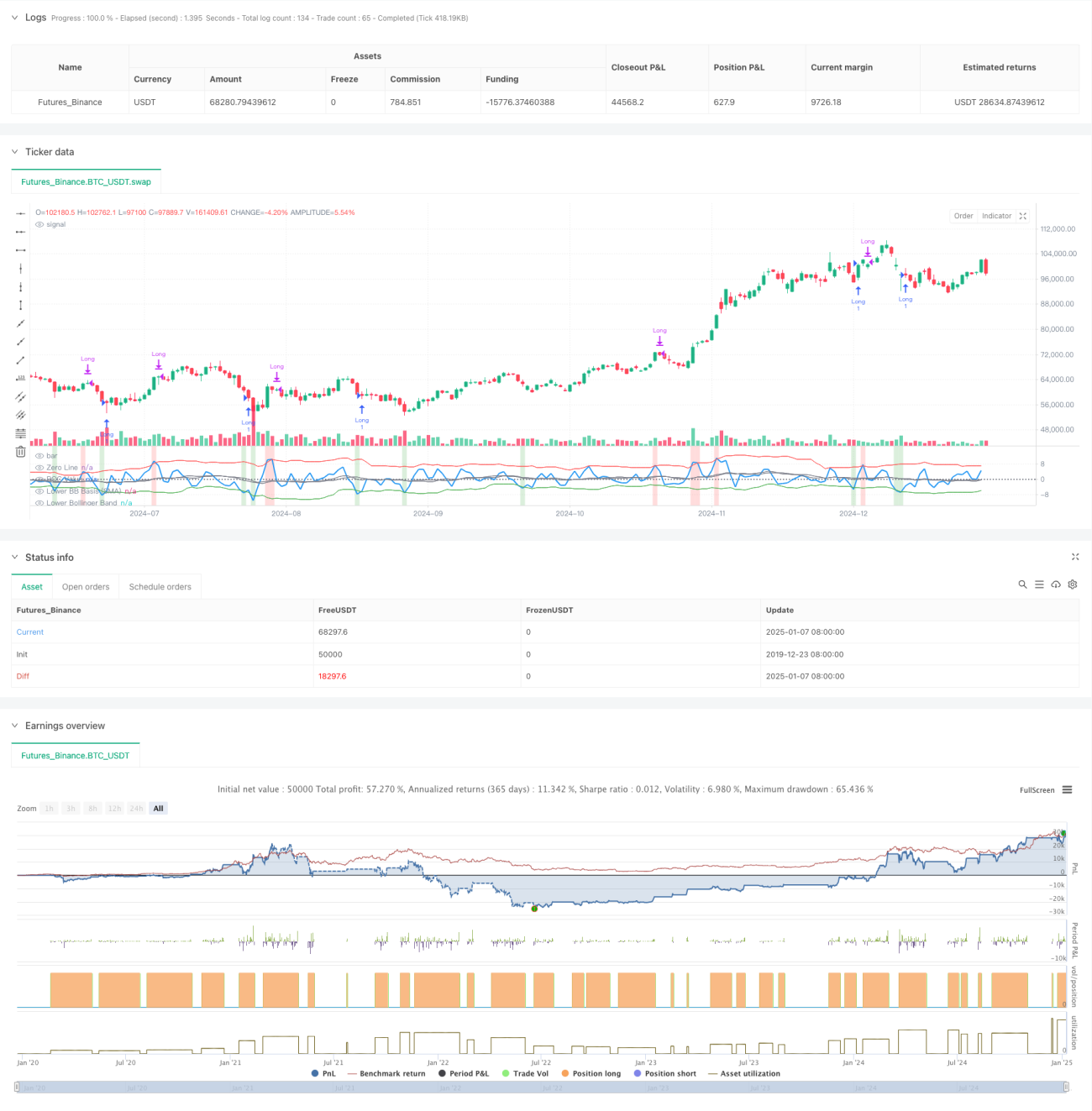

La estrategia emplea un ROC de 2 períodos para calcular el cambio de precio a corto plazo, junto con dos conjuntos de Bandas de Bollinger de diferentes parámetros: unas bandas a corto plazo (18 períodos, 1.7 desviaciones estándar) para identificar condiciones de sobreventa y señales de entrada, y unas bandas a largo plazo (21 períodos, 2.1 desviaciones estándar) para detectar condiciones de sobrecompra y señales de salida. Cuando el ROC cruza al alza por debajo de la banda inferior, indica que el momentum del precio pasa de débil a fuerte, y el sistema abre una posición larga. Cuando el ROC cruza a la baja por encima de la banda superior, señala un debilitamiento del momentum, y el sistema cierra la posición. Además, la estrategia colorea el fondo para marcar zonas de sobrecompra y sobreventa: verde representa sobreventa (posible subida) y rojo representa sobrecompra (posible bajada).

Ventajas de la Estrategia

- Alta adaptabilidad: Las Bandas de Bollinger ajustan automáticamente su ancho según la volatilidad del mercado, manteniendo su efectividad en diferentes entornos.

- Buen control de riesgo: Desactiva el apilamiento de posiciones (pyramiding=0), asegurando que solo se mantenga una posición a la vez.

- Alta fiabilidad de las señales: Al combinar momentum y reversión a la media, captura mejor los puntos de inflexión del mercado.

- Practicidad: Considera costos de transacción y deslizamiento, reflejando condiciones reales de trading.

Riesgos de la Estrategia

- Riesgo en mercados laterales: En rangos de consolidación, puede generar operaciones frecuentes que resulten en pérdidas.

- Riesgo de falsos rompimientos: El indicador ROC puede producir señales de ruptura falsas.

- Sensibilidad a parámetros: La configuración de los períodos del ROC y las Bandas de Bollinger afecta significativamente el rendimiento.

- Dependencia del entorno de mercado: La estrategia funciona mejor en mercados con tendencia clara, pero puede fallar en condiciones de alta volatilidad.

Direcciones de Optimización de la Estrategia

- Añadir un filtro de tendencia: Se puede incorporar una media móvil de largo plazo para filtrar la tendencia principal del mercado, mejorando la precisión de las direcciones de trading.

- Optimizar parámetros: Realizar backtesting con datos históricos para encontrar la combinación óptima de períodos del ROC y parámetros de las Bandas de Bollinger.

- Incorporar mecanismo de stop loss: Establecer stops fijos o trailing stops para controlar el riesgo.

- Agregar confirmación de volumen: Combinar indicadores de volumen para validar la efectividad de los rompimientos de precio.

Resumen

La estrategia de cruce de momentum y reversión a la media adaptativa construye un sistema de trading capaz de adaptarse a diferentes entornos de mercado mediante la combinación del indicador ROC y bandas de Bollinger dobles. La estrategia mantiene flexibilidad al mismo tiempo que prioriza el control de riesgos, ofreciendo un buen valor práctico. Con optimización y mejora continua, esta estrategia tiene el potencial de obtener un mejor rendimiento en el trading real.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1