Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el indicador de stop loss por volatilidad (VStop) y la media móvil exponencial (EMA). La estrategia combina los conceptos de trading de Stan Weinstein, optimizando la gestión de capital mediante stops dinámicos, mientras utiliza la EMA para confirmar la dirección de la tendencia. Esta combinación proporciona a inversores y traders de swing un marco de trading que captura tendencias y gestiona el riesgo de manera efectiva.

Principio de la Estrategia

La lógica central de la estrategia se basa en dos indicadores técnicos principales:

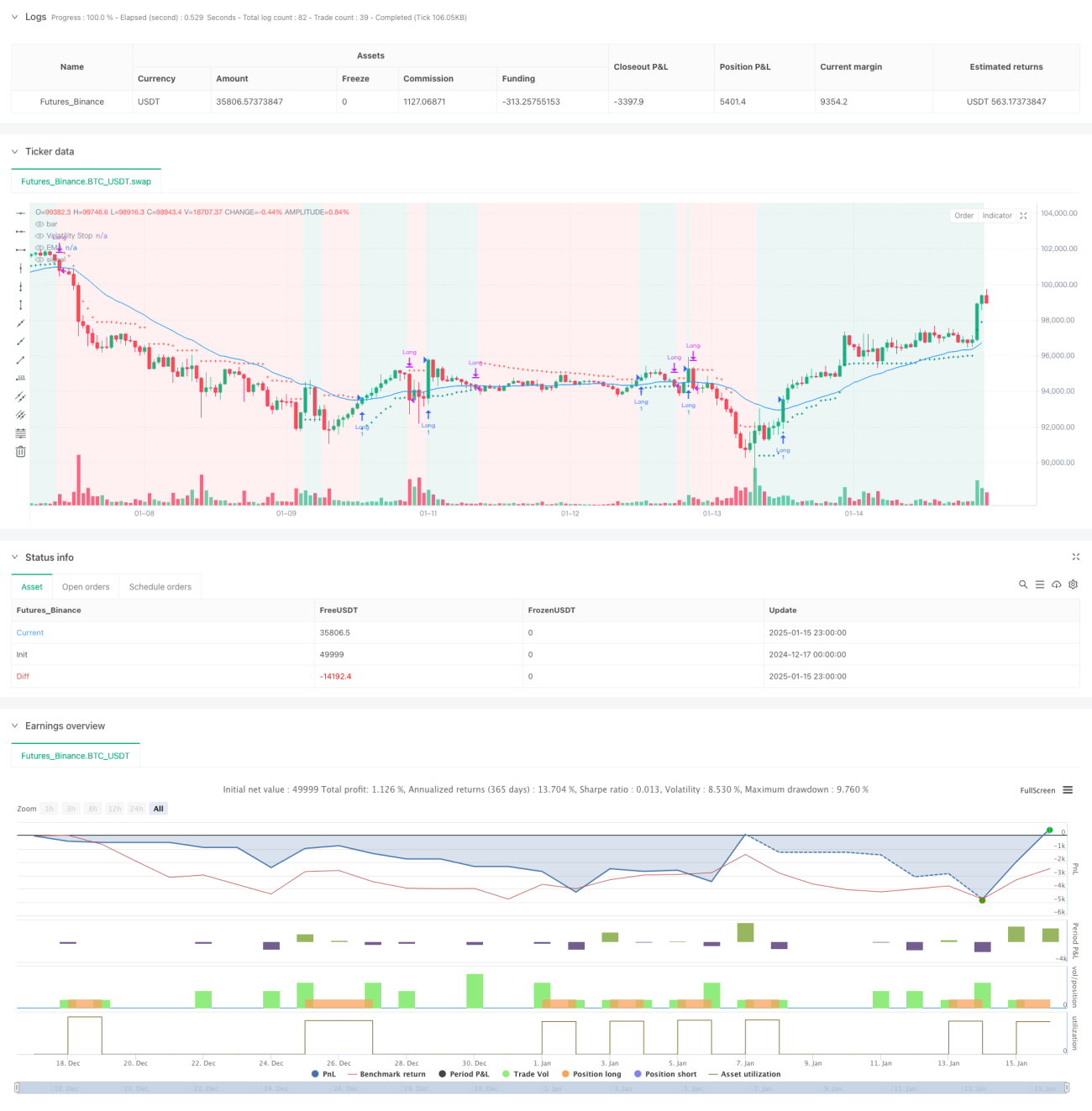

- Stop Loss por Volatilidad (VStop): Un indicador de stop dinámico basado en el ATR (Average True Range), que ajusta la posición del stop de forma adaptativa según la volatilidad del mercado. Cuando el precio está en tendencia alcista, la línea de stop se desplaza hacia arriba acompañando el aumento del precio; cuando la tendencia se revierte, la línea de stop cambia de dirección y se recalcula.

- Media Móvil Exponencial (EMA): Actúa como herramienta de confirmación de tendencia, ayudando a filtrar señales falsas. El precio debe estar por encima de la EMA para considerar la apertura de una posición, lo que asegura que la operación esté alineada con la tendencia principal.

La generación de señales de trading se realiza de la siguiente manera:

- Condición de entrada: El precio se encuentra por encima del VStop (en tendencia alcista) y el precio de cierre es mayor que la EMA.

- Condición de salida: Cuando el precio de cierre cae por debajo de la EMA.

- Control de riesgo: El VStop ajustado dinámicamente proporciona una posición de stop en tiempo real.

Ventajas de la Estrategia

- Alta adaptabilidad: El VStop se calcula en función de la volatilidad real del mercado, ajustando automáticamente la distancia del stop según diferentes entornos de mercado.

- Excelente capacidad de seguimiento de tendencia: La confirmación de la dirección mediante EMA evita operaciones frecuentes en mercados laterales.

- Gestión de riesgo completa: El mecanismo de stop dinámico permite asegurar ganancias a tiempo y controlar las reducciones.

- Parámetros ajustables: Los parámetros del VStop y la EMA se pueden modificar flexiblemente según diferentes instrumentos y marcos de tiempo.

- Lógica clara y concisa: Las reglas de la estrategia son intuitivas y fáciles de implementar en la práctica.

Riesgos de la Estrategia

- Riesgo de reversión de tendencia: En cambios bruscos de tendencia, puede experimentar cierta reducción antes de cerrar la posición.

- Riesgo de ruptura falsa: En mercados laterales, pueden aparecer señales de ruptura falsas que provoquen operaciones frecuentes.

- Sensibilidad a parámetros: Diferentes configuraciones de parámetros pueden generar resultados muy distintos.

- Riesgo de deslizamiento: En condiciones de baja liquidez, el precio de ejecución real puede diferir del teórico.

- Riesgo sistémico: En periodos de alta volatilidad del mercado, la estrategia puede enfrentar reducciones significativas.

Direcciones de Optimización

- Agregar filtro de fuerza de tendencia: Se pueden incorporar indicadores como ADX o MACD para medir la intensidad de la tendencia y operar solo cuando la tendencia esté clara.

- Optimizar el mecanismo de stop: Combinar niveles de soporte y resistencia para establecer stops más inteligentes.

- Incluir análisis de volumen: Confirmar la validez de las rupturas de precio mediante el volumen.

- Introducir identificación del entorno de mercado: Ajustar dinámicamente los parámetros según el entorno (tendencia/lateral).

- Mejorar la gestión de posición: Ajustar el tamaño de la posición basado en la volatilidad y la evaluación de riesgo.

Conclusión

Esta estrategia construye un marco completo de trading de seguimiento de tendencia combinando el stop loss por volatilidad con un sistema de medias móviles. Su principal ventaja radica en la adaptabilidad y la capacidad de gestión de riesgo, pero es importante tener en cuenta el impacto del entorno del mercado en su rendimiento. Mediante la optimización continua, la estrategia puede mantener un desempeño estable en diferentes condiciones de mercado. Se recomienda que los traders realicen pruebas exhaustivas de parámetros y ajusten la estrategia según su tolerancia al riesgo antes de utilizarla en cuentas reales.

- 1