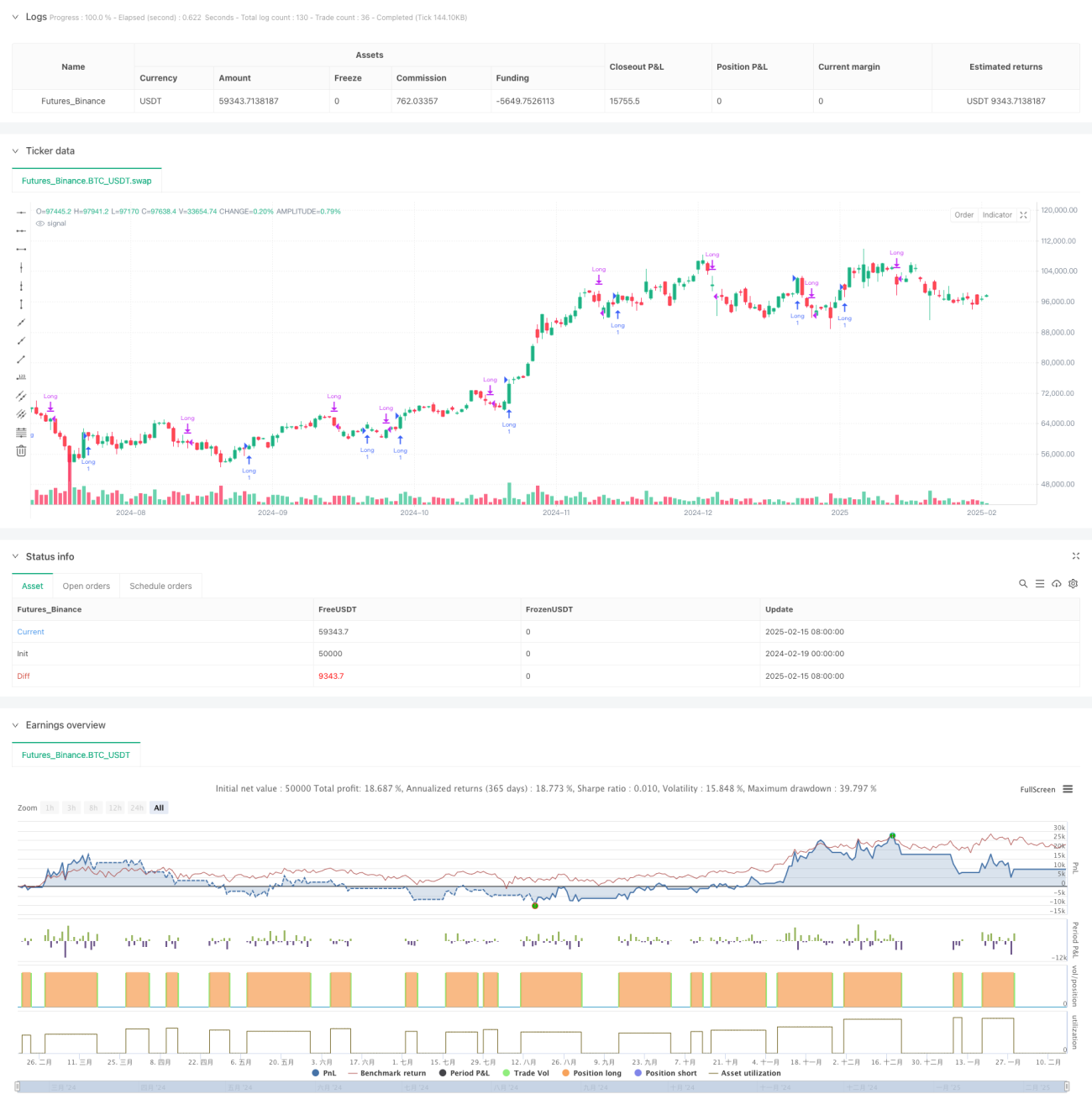

Resumen

Esta estrategia se basa en una optimización profunda del tradicional indicador Parabólico SAR (Parabolic Stop and Reverse), combinando juicios de tendencia de múltiples períodos y un mecanismo de stop loss adaptativo. La estrategia adopta un método de ajuste dinámico del factor de aceleración (AF), que sigue la tendencia del mercado mediante la actualización continua de los puntos extremos (EP), logrando un control preciso de las tendencias alcistas y la gestión del riesgo.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Cálculo dinámico del SAR: utilizando tres parámetros: factor de aceleración inicial (AF), valor incremental y valor máximo, ajusta dinámicamente el valor del SAR según la fuerza de la tendencia.

- Mecanismo de determinación de tendencia: determina la dirección de la tendencia comparando la relación entre el valor del SAR y la posición del precio. Cuando el SAR cruza el precio, se activa una señal de reversión de tendencia.

- Lógica de entrada: cuando se confirma una tendencia alcista y no hay posiciones abiertas, se utiliza el valor del SAR pronosticado para el próximo período como nivel de stop loss para establecer la orden de entrada.

- Optimización del stop loss: utiliza el extremo de las 1-2 velas anteriores como referencia para el ajuste del SAR, mejorando la precisión y oportunidad del stop loss.

Ventajas de la estrategia

- Alta adaptabilidad: mediante el ajuste dinámico del factor de aceleración, la estrategia puede ajustar automáticamente los parámetros según la volatilidad del mercado.

- Gestión de riesgos completa: el uso del valor pronosticado del SAR para establecer el stop loss garantiza la anticipación y efectividad del mismo.

- Precisión en la identificación de tendencias: el mecanismo de confirmación múltiple de tendencias reduce el riesgo de falsas rupturas.

- Lógica de cálculo rigurosa: el mecanismo de mantenimiento de variables de estado garantiza la estabilidad de la estrategia durante las pruebas retrospectivas históricas.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales o de rango, puede activar signos falsos con frecuencia, provocando stops consecutivos.

Medida de mitigación: se puede introducir un filtro de volatilidad para reducir la frecuencia de operaciones en entornos de baja volatilidad. - Impacto del deslizamiento: el stop loss pronosticado basado en el SAR puede enfrentar riesgo de deslizamiento en mercados de alta volatilidad.

Medida de mitigación: se recomienda establecer una tolerancia razonable al deslizamiento y ajustar los parámetros según las características del activo. - Retraso en la reversión de tendencia: en movimientos bruscos de reversión, el stop loss puede retrasarse.

Medida de mitigación: se puede combinar con indicadores de impulso de corto plazo para ayudar a juzgar, mejorando la sensibilidad del stop loss.

Direcciones de optimización de la estrategia

- Sincronización de múltiples períodos: se sugiere agregar mecanismos de confirmación de tendencia en múltiples marcos temporales para mejorar la fiabilidad de las señales.

- Optimización dinámica de parámetros: se pueden ajustar los parámetros del factor de aceleración de forma dinámica según la volatilidad del mercado.

- Mejora del mecanismo de stop loss: introducir bandas de stop loss dinámicas basadas en ATR para aumentar la flexibilidad del stop loss.

- Optimización de la gestión de posición: agregar un mecanismo de gestión de posición dinámica basado en la volatilidad.

Conclusión

Esta estrategia logra una combinación efectiva de seguimiento de tendencias y control de riesgos a través de una optimización profunda del clásico indicador PSAR. Su naturaleza adaptativa y su sólido mecanismo de stop loss le otorgan un alto valor práctico para el trading. Siguiendo las direcciones de optimización sugeridas, se espera que la estabilidad y rentabilidad de la estrategia puedan mejorarse aún más.

- 1