1

关注

1802

关注者

概述

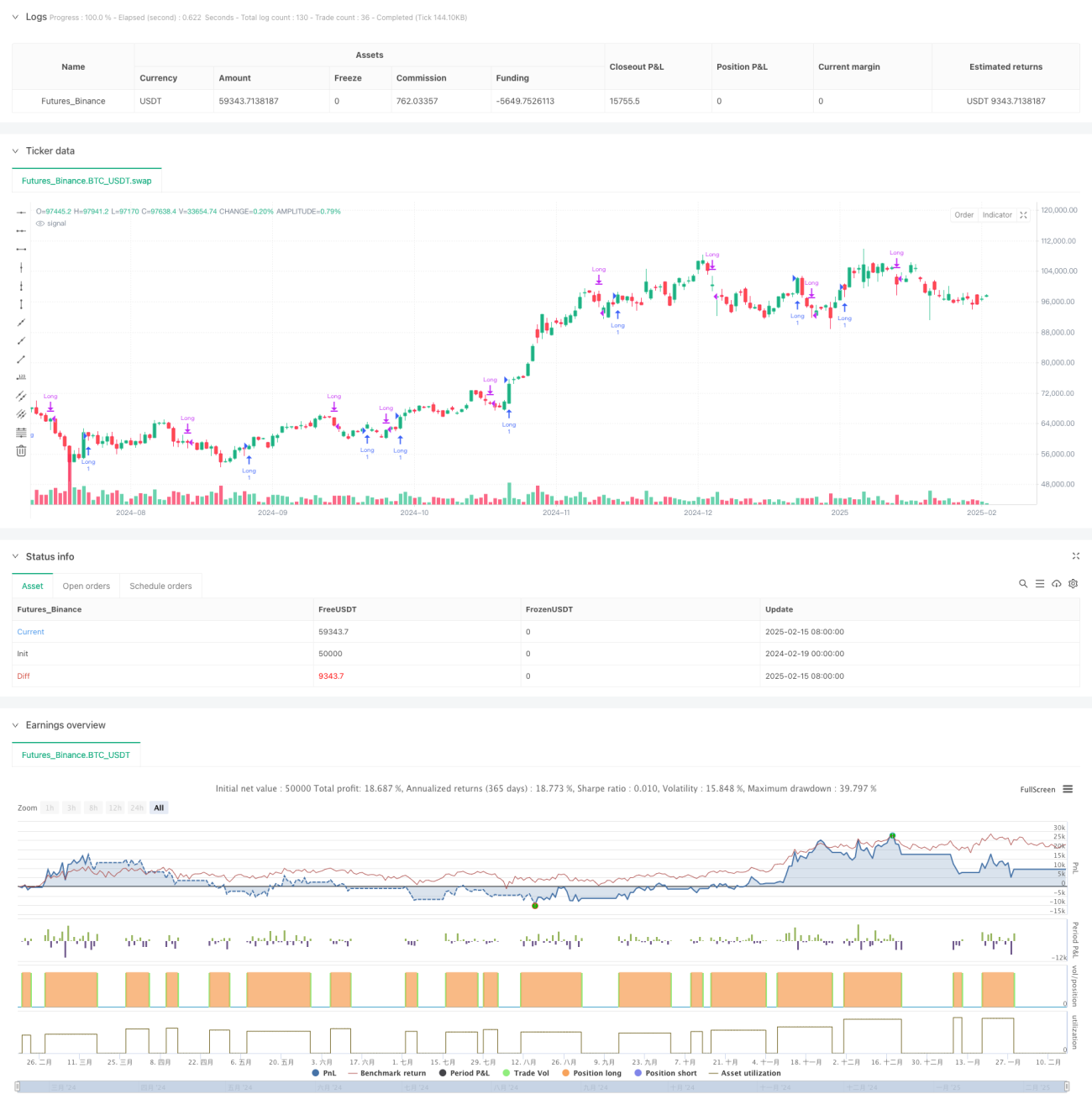

本策略基于传统的抛物线SAR(Parabolic Stop and Reverse)指标进行了深度优化,结合了多周期趋势判断和自适应止损机制。策略采用动态加速因子(AF)调整方式,通过极值点(EP)的不断更新来跟踪市场趋势,实现对上升趋势的精准把握和风险控制。

策略原理

策略的核心逻辑基于以下几个关键要素:

- 动态SAR计算:使用起始加速因子(AF)、增量值和最大值三个参数,根据趋势强度动态调整SAR值。

- 趋势判定机制:通过比较SAR值与价格位置关系判断趋势方向,当SAR穿越价格时触发趋势反转信号。

- 入场逻辑:在确认上升趋势且无持仓时,使用下一周期预测的SAR值作为止损位设置入场订单。

- 止损优化:采用前1-2根K线的极值作为SAR调整基准,提高止损的准确性和及时性。

策略优势

- 自适应性强:通过动态加速因子调整,策略能够根据市场波动强度自动调整参数。

- 风险控制完善:利用预测性SAR值设置止损,保证了止损的前瞻性和有效性。

- 趋势把握准确:多重趋势确认机制,降低了假突破带来的风险。

- 计算逻辑严谨:采用变量状态保持机制,确保了策略在历史回测中的稳定性。

策略风险

- 震荡市场风险:在横盘震荡市场可能频繁触发假信号,导致连续止损。

应对方案:可引入波动率过滤器,在低波动率环境下降低交易频率。 - 滑点影响:预测性SAR止损在高波动市场可能面临滑点风险。

应对方案:建议设置合理的滑点容忍度,并根据品种特性调整参数。 - 趋势反转延迟:在急剧反转行情中可能出现止损滞后。

应对方案:可结合短周期动量指标辅助判断,提高止损的敏感度。

策略优化方向

- 多周期协同:建议增加多个时间周期的趋势确认机制,提高信号可靠性。

- 动态参数优化:可根据市场波动率动态调整加速因子的参数设置。

- 止损机制完善:引入基于ATR的动态止损带,提高止损的灵活性。

- 仓位管理优化:增加基于波动率的动态仓位管理机制。

总结

该策略通过对经典PSAR指标的深度优化,实现了趋势跟踪和风险控制的有效结合。策略的自适应特性和完善的止损机制使其具有较强的实战应用价值。通过建议的优化方向,策略的稳定性和盈利能力有望得到进一步提升。

策略源码

Pine

策略参数

评论

全部评论 (0)

暂无数据

- 1