Estrategia adaptativa de seguimiento de tendencia basada en regresión Kernel y bandas ATR dinámicas

Resumen

Esta estrategia es un sistema de seguimiento de tendencias adaptativo que combina la regresión de Nadaraya-Watson con bandas dinámicas basadas en ATR. Utiliza una función kernel cuadrática racional para predecir la tendencia de los precios y emplea bandas dinámicas de soporte y resistencia basadas en ATR para identificar oportunidades de negociación. El sistema logra un modelado preciso del mercado mediante ventanas de retroceso y parámetros de ponderación configurables.

Principio de la estrategia

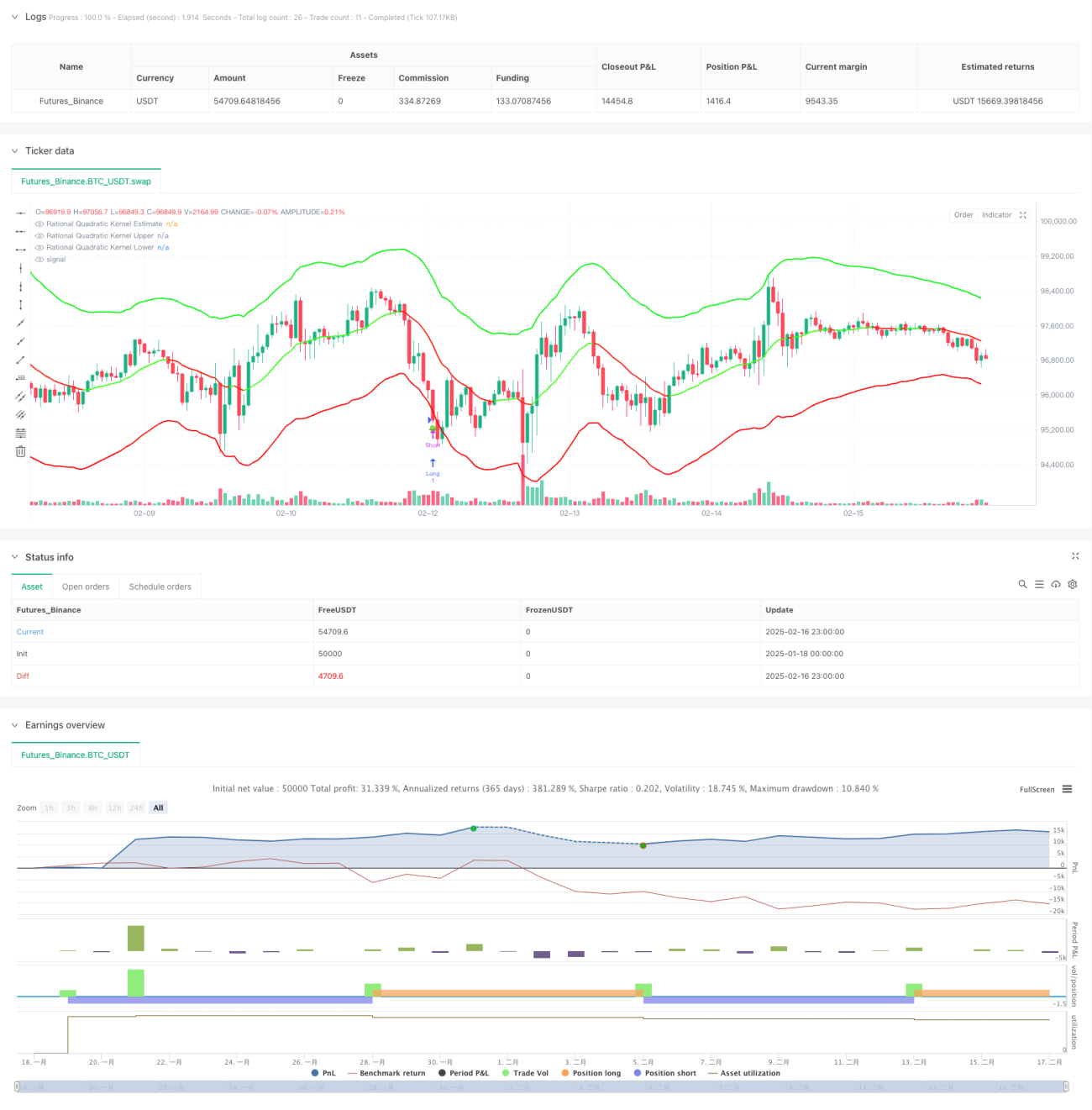

El núcleo de la estrategia es una regresión no paramétrica basada en el método de Nadaraya-Watson, que utiliza una función kernel cuadrática racional para suavizar la serie de precios. La regresión comienza a calcularse desde una barra de inicio definida, controlando el grado de ajuste mediante dos parámetros clave: la ventana de retroceso (h) y la ponderación relativa (r). Al mismo tiempo, se combina el indicador ATR para construir bandas dinámicas, donde las bandas superior e inferior son el valor estimado de la regresión más/menos un múltiplo del ATR. El sistema genera señales de trading mediante el cruce del precio con las bandas: cuando el precio rompe la banda inferior, se abre una posición larga; cuando rompe la banda superior, se abre una posición corta. La determinación de la tendencia puede basarse en la tasa de cambio del precio o en un mecanismo de cruce, y se muestra visualmente mediante cambios de color.

Ventajas de la estrategia

- El método de regresión kernel tiene una sólida base matemática, capturando eficazmente las tendencias de precios sin sobreajuste.

- Las bandas dinámicas se adaptan automáticamente a la volatilidad del mercado, proporcionando niveles de soporte y resistencia más razonables.

- Alta configurabilidad de parámetros, lo que permite un ajuste flexible según las características del mercado.

- Mecanismo flexible de identificación de tendencias, con opciones de modo suave o sensible.

- Visualización intuitiva y señales de trading claras.

Riesgos de la estrategia

- Una selección inadecuada de parámetros puede provocar sobreajuste o retraso.

- En mercados laterales, puede generar demasiadas señales de trading.

- Una configuración incorrecta del múltiplo de ATR puede resultar en stops demasiado amplios o estrechos.

- Durante los periodos de transición de tendencia, pueden aparecer señales falsas.

Se recomienda optimizar los parámetros mediante backtesting histórico y combinar otros indicadores como confirmación adicional.

Direcciones de optimización de la estrategia

- Introducir indicadores de volumen como confirmación de tendencia.

- Desarrollar un mecanismo de optimización adaptativa de parámetros.

- Añadir un filtro de fuerza de tendencia para reducir señales falsas en mercados laterales.

- Optimizar los mecanismos de stop loss y take profit para mejorar la relación riesgo/beneficio.

- Considerar la inclusión de una clasificación del entorno de mercado, utilizando diferentes parámetros según las condiciones del mercado.

Conclusión

Esta estrategia combina métodos de aprendizaje estadístico con análisis técnico para construir un sistema de trading con fundamentos sólidos y alta aplicabilidad. Su naturaleza adaptativa y configurabilidad le permiten adaptarse a diferentes entornos de mercado, aunque su uso requiere atención a la optimización de parámetros y la gestión de riesgos. Con mejoras y optimizaciones continuas, esta estrategia tiene el potencial de desempeñar un papel importante en el trading real.

- 1