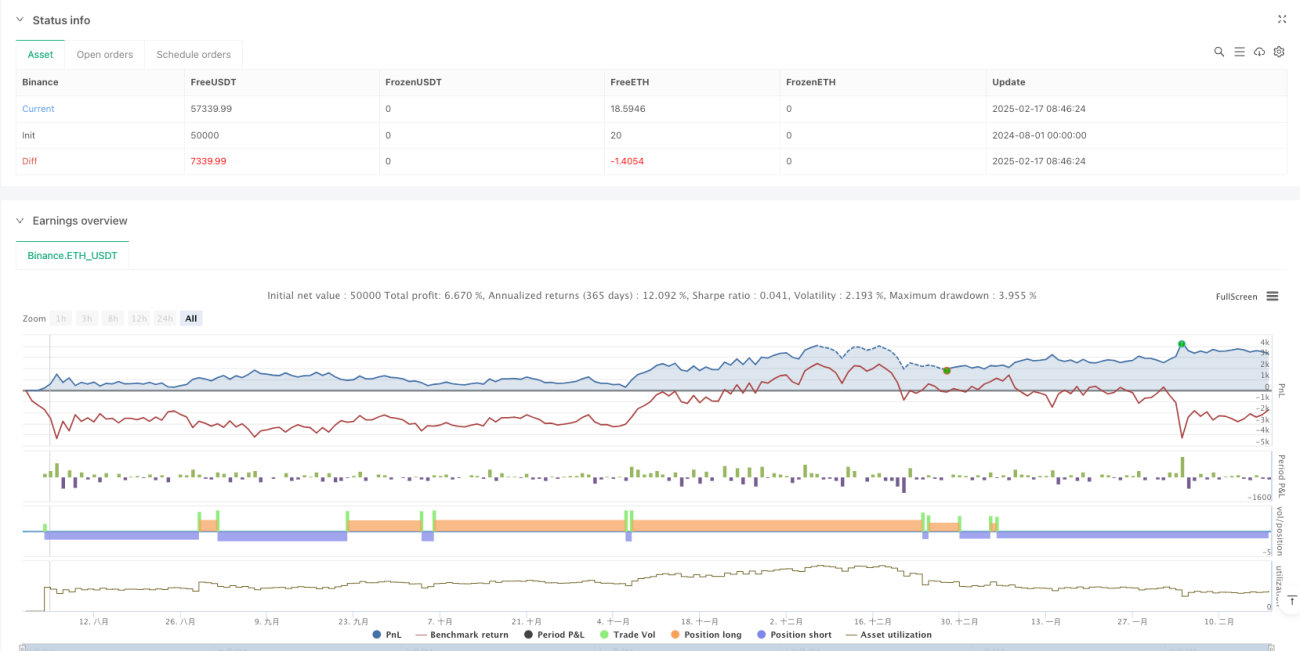

Resumen

Se trata de una estrategia de trading cuantitativo basada en señales de cruce de múltiples medias móviles. La estrategia utiliza el cruce de medias móviles del precio de apertura y del precio de cierre como señal de trading, y admite varios tipos de medias móviles, como SMMA, EMA, DEMA, entre otras. La estrategia es altamente configurable y permite optimizar los parámetros según diferentes entornos de mercado y necesidades de trading.

Principio de la Estrategia

El núcleo de la estrategia consiste en identificar los puntos de cambio de tendencia del mercado monitoreando el cruce entre la media móvil del precio de apertura y la del precio de cierre. Cuando la media móvil del cierre cruza por encima de la media móvil de apertura, se genera una señal larga (compra); cuando la media móvil del cierre cruza por debajo de la del apertura, se genera una señal corta (venta). La estrategia admite backtesting en múltiples marcos temporales y ofrece funciones de take profit y stop loss para gestionar el riesgo.

Ventajas de la Estrategia

- Selección flexible de medias móviles: Soporta 11 tipos diferentes de medias móviles, permitiendo elegir la más adecuada según las características del mercado.

- Gestión de riesgos completa: Incorpora mecanismos de take profit y stop loss para controlar eficazmente el riesgo de cada operación.

- Adaptabilidad a múltiples períodos: Compatible con marcos temporales desde minutos hasta meses, y permite optimizar los múltiplos de período mediante ajustes de parámetros.

- Soporte visual: Proporciona un marcado de colores de tendencia para facilitar la comprensión intuitiva del comportamiento del mercado.

Riesgos de la Estrategia

- Riesgo de retardo: Las medias móviles son indicadores rezagados por naturaleza, por lo que en mercados muy volátiles pueden generar señales tardías.

- Riesgo en mercados laterales: En mercados con movimientos laterales o en consolidación, las señales de cruce frecuentes pueden provocar un exceso de operaciones.

- Dependencia de parámetros: La efectividad de la estrategia depende en gran medida de la selección de parámetros; diferentes entornos de mercado pueden requerir distintas combinaciones de parámetros.

Direcciones de Optimización de la Estrategia

- Filtrado de señales: Se pueden añadir indicadores auxiliares como volumen o volatilidad para filtrar señales falsas.

- Parámetros dinámicos: Introducir mecanismos de parámetros adaptativos que ajusten dinámicamente los períodos y tipos de medias móviles según el estado del mercado.

- Gestión de posiciones: Optimizar el sistema de gestión de posiciones, ajustando dinámicamente el tamaño de la posición según la volatilidad del mercado y la fuerza de la tendencia.

Conclusión

Esta estrategia captura los puntos de cambio de tendencia del mercado mediante señales de cruce de múltiples medias móviles, ofreciendo una alta capacidad de configuración y gestión de riesgos. Con una optimización razonable de parámetros y un filtrado de señales adecuado, puede mantener un rendimiento estable en diferentes entornos de mercado. La clave del éxito de la estrategia radica en seleccionar el tipo de media móvil y la combinación de parámetros adecuados, así como en establecer un mecanismo eficaz de control de riesgos.

- 1