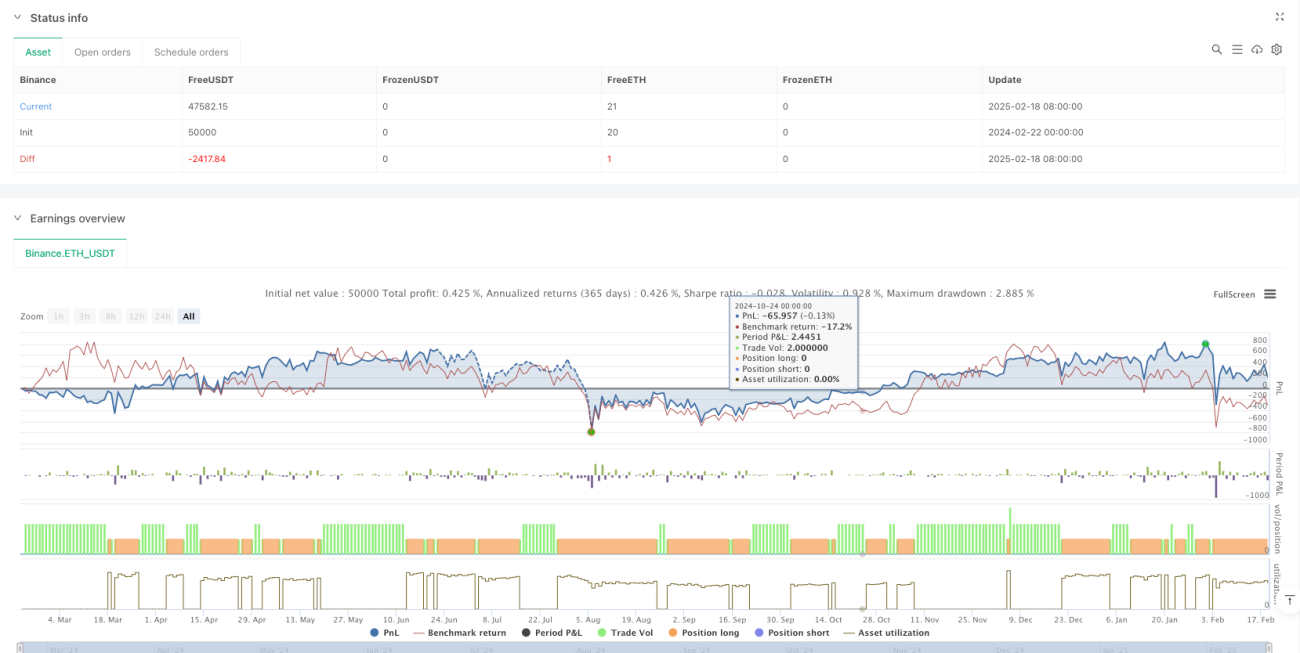

Estrategia de Captura de Cascada de Liquidez Dinámica

Resumen

Esta estrategia es un sistema de trading cuantitativo diseñado específicamente para capturar períodos de extrema volatilidad del mercado. Monitorea la desviación entre el precio y la media móvil para identificar posibles situaciones de iliquidez en el mercado, aprovechando así oportunidades de reversión. El sistema combina un conjunto de medias móviles, seguimiento de la volatilidad y un mecanismo de stop loss dinámico, construyendo un sistema de trading completo.

Principio de la estrategia

El núcleo de la estrategia consiste en identificar anomalías del mercado calculando la desviación entre el precio y la media móvil. La implementación específica incluye:

- Utilizar una combinación de una media móvil simple (SMA) de 15 períodos y una media móvil exponencial (EMA) de 30 períodos como precio de referencia.

- Calcular el porcentaje de desviación entre el precio actual y la combinación de medias móviles.

- Determinar los valores extremos históricos mediante el máximo y mínimo de 89 períodos.

- Ingresar en largo cuando se produzcan 3 casos consecutivos de iliquidez de tipo alcista.

- Establecer un triple mecanismo de salida: rebote técnico, señal de iliquidez inversa y stop loss dinámico.

Ventajas de la estrategia

- Precisión en el timing de mercado: mediante la confirmación de múltiples indicadores, se mejora la precisión de las entradas.

- Control de riesgo sólido: se emplean niveles de stop loss múltiples para controlar eficazmente el riesgo a la baja.

- Gran adaptabilidad: la estrategia puede ajustar automáticamente el rango del stop loss según la volatilidad del mercado.

- Alta capacidad de ejecución: la estrategia establece condiciones claras de entrada y salida, reduciendo la subjetividad.

- Alto grado de sistematización: todo el proceso de trading se basa en indicadores cuantitativos, facilitando la automatización.

Riesgos de la estrategia

- Riesgo de señales falsas: en mercados laterales pueden generarse señales erróneas de iliquidez.

- Riesgo de deslizamiento: en condiciones extremas de mercado, puede haber un deslizamiento significativo en la ejecución.

- Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible al período de las medias móviles y al multiplicador del stop loss.

- Dependencia del entorno de mercado: en entornos de baja volatilidad, los rendimientos pueden no ser óptimos.

- Riesgo técnico: se requiere garantizar la estabilidad del sistema para evitar retrasos o pérdidas de señales.

Direcciones de optimización

- Incorporar indicadores de volumen: confirmar la validez de las señales de iliquidez mediante el volumen de operaciones.

- Optimizar la adaptación de parámetros: ajustar dinámicamente los parámetros de la estrategia según el estado de volatilidad del mercado.

- Agregar filtros de entorno de mercado: pausar el trading en condiciones de mercado desfavorables.

- Mejorar el mecanismo de stop loss: considerar la inclusión de un stop loss dinámico basado en la volatilidad.

- Optimizar el mecanismo de confirmación de señales: añadir más indicadores técnicos para filtrar señales falsas.

Resumen

La estrategia de captura de cascada de iliquidez dinámica es un sistema de trading cuantitativo enfocado en capturar situaciones extremas del mercado. Mediante una combinación científica de indicadores y un estricto control de riesgo, la estrategia puede aprovechar oportunidades de trading cuando el mercado experimenta fuertes fluctuaciones. Aunque existen ciertos riesgos, a través de una optimización y mejora continuas, se espera que la estrategia mantenga un rendimiento estable en diversas condiciones de mercado.

- 1