Estrategia de Trading Integral con EMA Triple, Momento Suavizado y Flujo de Fondos

Resumen

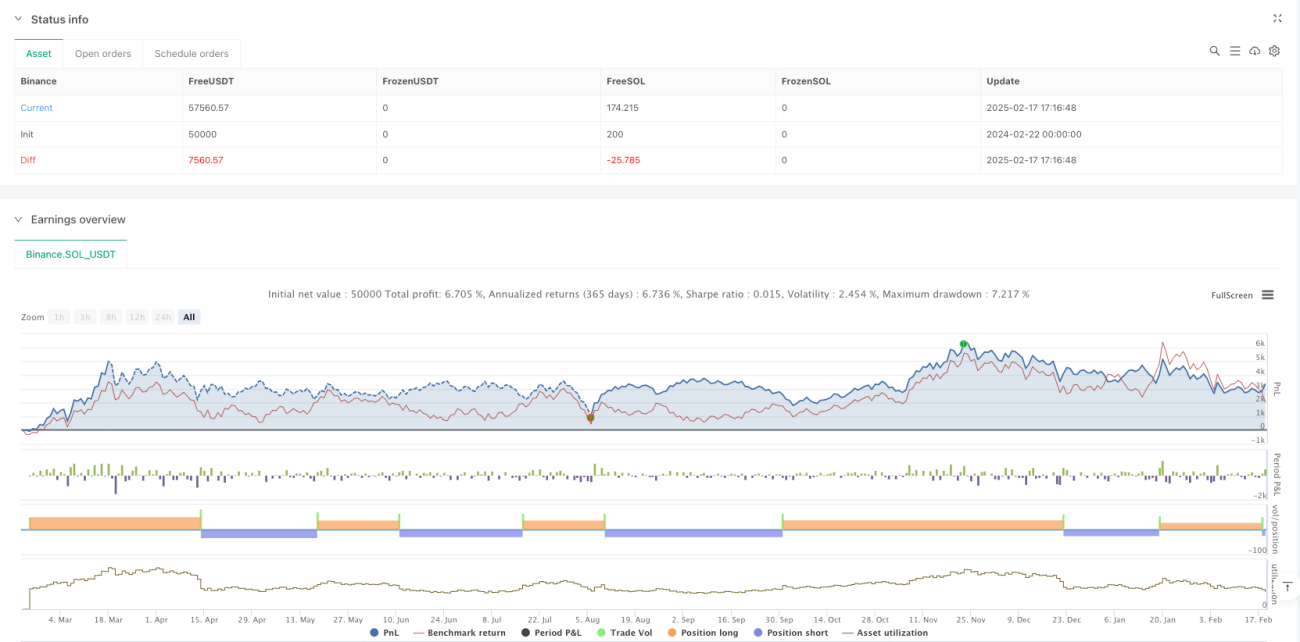

Esta estrategia es un sistema de trading integral que combina un indicador de momentum con el índice de flujo de dinero (MFI). Utiliza una media móvil exponencial triple (EMA triple) para suavizar el indicador de momentum, reduciendo eficazmente el ruido del mercado. La estrategia calcula el momentum original mediante la tasa de cambio (ROC) y lo combina con el MFI para confirmar las señales de trading, siendo aplicable a diversos marcos temporales.

Principio de la estrategia

El principio central de la estrategia se basa en dos indicadores técnicos principales: el indicador de momentum y el índice de flujo de dinero (MFI). Primero se calcula el momentum original usando ROC, y luego se suaviza mediante una EMA triple para obtener una línea de señal de momentum más estable. La generación de señales de trading requiere que se cumplan simultáneamente las condiciones del momentum y del MFI: se genera una señal larga cuando el momentum suavizado es positivo y el MFI está por encima del nivel medio; se genera una señal corta cuando el momentum suavizado es negativo y el MFI está por debajo del nivel medio. La estrategia también incluye un mecanismo de salida basado en los puntos de inflexión del momentum y del MFI, lo que ayuda a detener pérdidas y asegurar ganancias de manera oportuna.

Ventajas de la estrategia

- Fuerte suavizado de señales: El procesamiento mediante EMA triple reduce significativamente las señales falsas, mejorando la fiabilidad de las operaciones.

- Mecanismo de doble confirmación: Al combinar las dos dimensiones del momentum y el flujo de dinero, se reduce la limitación de un solo indicador.

- Amplia adaptabilidad: Puede aplicarse a diferentes marcos temporales, mostrando una gran universalidad.

- Control de riesgos completo: Cuenta con condiciones claras de entrada y salida, incluyendo un mecanismo de stop-loss.

- Alta ajustabilidad de parámetros: Ofrece múltiples parámetros ajustables para optimizar según las diferentes condiciones del mercado.

Riesgos de la estrategia

- Riesgo de giro de tendencia: Puede producirse un retraso en las señales en mercados con fuertes oscilaciones.

- Sensibilidad a los parámetros: Diferentes configuraciones de parámetros pueden llevar a un rendimiento muy dispar de la estrategia.

- Dependencia del entorno de mercado: En mercados laterales puede generar señales falsas frecuentes.

- Riesgo de gestión de capital: Es necesario ajustar razonablemente el tamaño de las posiciones para controlar el riesgo.

- Limitaciones de los indicadores técnicos: Las estrategias basadas en indicadores técnicos pueden fallar ante cambios fundamentales.

Direcciones de optimización de la estrategia

- Incorporar un filtro de volatilidad: Añadir el indicador ATR para filtrar señales en períodos de baja volatilidad.

- Optimizar el mecanismo de salida: Incorporar un stop-loss móvil y objetivos de ganancias.

- Añadir filtro temporal: Evitar los períodos de publicación de datos económicos importantes.

- Incluir confirmación de volumen: Combinar el análisis de volumen para mejorar la fiabilidad de las señales.

- Desarrollar parámetros adaptativos: Ajustar los parámetros dinámicamente según el estado del mercado.

Conclusión

Esta es una estrategia de trading integral con un diseño razonable y una lógica clara. Al combinar el indicador de momentum y el índice de flujo de dinero, junto con el suavizado mediante EMA triple, logra un equilibrio efectivo entre la oportunidad y la fiabilidad de las señales. La estrategia posee una fuerte practicabilidad y escalabilidad, siendo adecuada para una mayor optimización y aplicación en tiempo real. Se recomienda a los operadores prestar atención al control de riesgos en la aplicación práctica, ajustar los parámetros de manera razonable y optimizar según las condiciones específicas del mercado.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Momentum & Money Flow Strategy with Triple EMA Smoothing", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1