Estrategia de trading de análisis de volatilidad con umbral de color dinámico

Resumen

La estrategia de negociación de análisis de fluctuación con umbral de color dinámico es un sistema de trading basado en dos factores: la evolución del precio y la volatilidad del mercado. El núcleo de esta estrategia utiliza una capa de codificación de color personalizada para proporcionar señales precisas de compra y venta según el cambio dinámico del color de las velas. A diferencia del método tradicional que juzga el color de la vela según si el cierre es mayor o menor que la apertura, esta estrategia integra el Rango Verdadero Promedio (ATR) como indicador de volatilidad, estableciendo un marco de análisis de mercado más adaptativo.

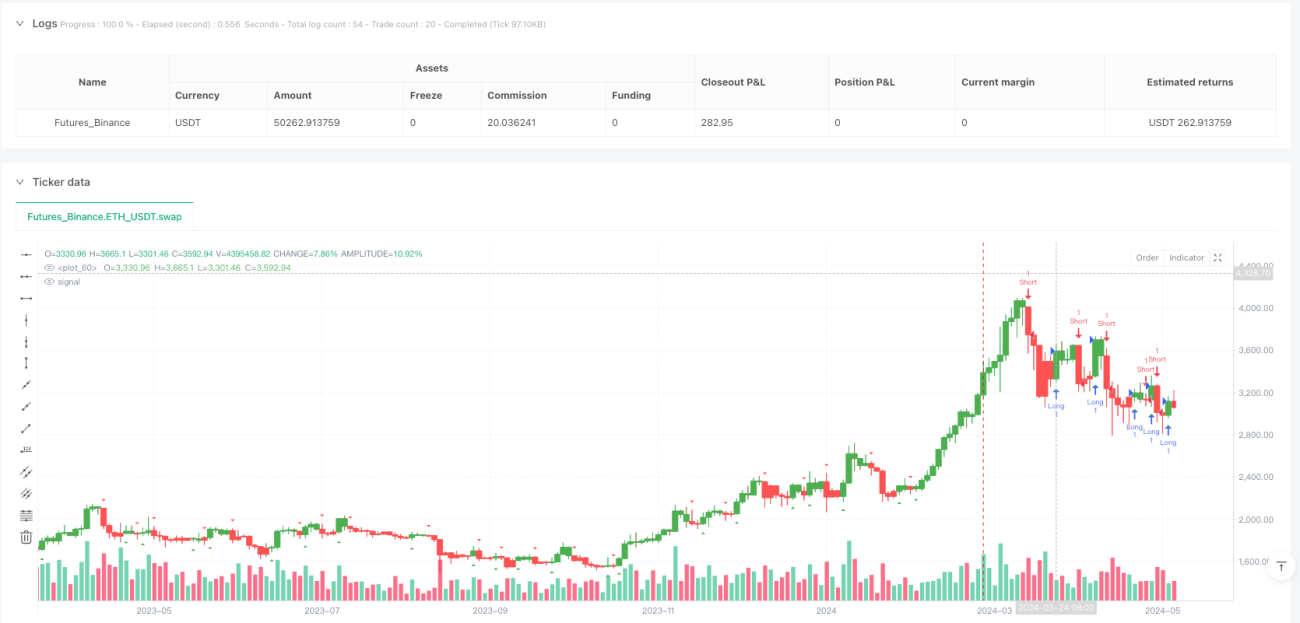

La estrategia identifica oportunidades comerciales potenciales calculando la transición de color entre velas. Específicamente, compara la relación entre el precio de apertura y cierre, combinada con un umbral dinámico para determinar el cambio de color de la vela. Cuando la vela pasa de rojo (bajista) a verde (alcista), se genera una señal de compra; cuando pasa de verde (alcista) a rojo (bajista), se genera una señal de venta. Estas señales se presentan en el gráfico mediante indicaciones visuales intuitivas (flechas triangulares), facilitando la rápida identificación por parte del trader.

Además, la estrategia ofrece una configuración flexible de ventana de tiempo de negociación, permitiendo al trader especificar períodos de trading específicos, así como funciones de stop-loss y take-profit, brindando un sólido soporte para la gestión de riesgos. Ya sea para buscar oportunidades de trading a corto plazo o analizar reversiones del mercado, esta estrategia proporciona una forma intuitiva de identificar señales de trading.

Principio de la Estrategia

El principio de funcionamiento de la estrategia de negociación de análisis de fluctuación con umbral de color dinámico se basa principalmente en los siguientes componentes clave:

-

Cálculo de codificación de color: La estrategia primero calcula velas personalizadas con codificación de color, que incluyen:

- Cierre de código de color (

color_code_close): se calcula como (apertura + máximo + mínimo + cierre) / 4. - Apertura de código de color (

color_code_open): para la primera vela, se usa (apertura + cierre) / 2; para las velas siguientes, se usa (apertura de código de color de la vela anterior + cierre de código de color de la vela anterior) / 2. - Máximo de código de color (

color_code_high): se toma el valor máximo entre el precio máximo, la apertura de código de color y el cierre de código de color. - Mínimo de código de color (

color_code_low): se toma el valor mínimo entre el precio mínimo, la apertura de código de color y el cierre de código de color.

- Cierre de código de color (

-

Establecimiento de umbral dinámico: La estrategia utiliza un porcentaje de umbral fijo (1%) multiplicado por el rango de la vela de código de color (máximo-mínimo) para establecer el umbral dinámico. Esto asegura que solo se active un cambio de color cuando la variación del precio supere este umbral relacionado con la volatilidad.

-

Lógica de cambio de color:

- De verde a rojo (alcista a bajista): cuando la vela anterior es alcista (cierre de código de color > apertura de código de color) y la vela actual es bajista (cierre de código de color < apertura de código de color), y la diferencia absoluta entre el cierre y la apertura de código de color es mayor que el umbral dinámico.

- De rojo a verde (bajista a alcista): cuando la vela anterior es bajista (cierre de código de color < apertura de código de color) y la vela actual es alcista (cierre de código de color > apertura de código de color), y la diferencia absoluta entre el cierre y la apertura de código de color es mayor que el umbral dinámico.

-

Presentación visual: La estrategia utiliza triángulos de diferentes colores para marcar los cambios de color:

- Triángulo rojo hacia abajo: indica un cambio de verde a rojo (posible señal de venta).

- Triángulo verde hacia arriba: indica un cambio de rojo a verde (posible señal de compra).

-

Lógica de ejecución de trading:

- Condición de compra: cuando el color cambia de rojo a verde, si el tipo de trading está configurado como "Both" o "Long Only".

- Condición de venta: cuando el color cambia de verde a rojo, si el tipo de trading está configurado como "Both" o "Short Only".

- Lógica de cierre: después de una compra, si el color cambia de verde a rojo, se cierra la posición; después de una venta, si el color cambia de rojo a verde, se cierra la posición.

-

Mecanismo de gestión de riesgos:

- Stop-loss: para operaciones largas, se establece un stop-loss fijo en puntos por debajo del precio de entrada; para operaciones cortas, se establece un stop-loss fijo en puntos por encima del precio de entrada.

- Take-profit: para operaciones largas, se establece un take-profit fijo en puntos por encima del precio de entrada; para operaciones cortas, se establece un take-profit fijo en puntos por debajo del precio de entrada.

-

Restricción de tiempo de negociación: La estrategia solo ejecuta operaciones dentro de la ventana de tiempo definida por el usuario, proporcionando una función de filtro temporal.

Mediante este diseño, la estrategia puede capturar puntos de inflexión importantes del precio y ajustar su sensibilidad basándose en la volatilidad, manteniendo su efectividad en diferentes entornos de mercado.

Ventajas de la Estrategia

-

Adaptabilidad a la volatilidad: La ventaja más destacada de esta estrategia es su mecanismo adaptativo a la volatilidad. Al vincular el umbral dinámico con el rango de la vela, la estrategia puede establecer umbrales más altos en mercados de alta volatilidad para evitar el exceso de negociación, y umbrales más bajos en mercados de baja volatilidad para no perder señales importantes. Esta característica adaptativa permite que la estrategia mantenga un rendimiento consistente en diversas condiciones de mercado.

-

Intuitividad visual: A través de la codificación de color y las indicaciones visuales (flechas), los traders pueden identificar intuitivamente las tendencias del mercado y las oportunidades comerciales potenciales sin necesidad de superponer indicadores técnicos complejos. Esta presentación visual simplificada reduce la complejidad del análisis y mejora la eficiencia en la toma de decisiones.

-

Opciones de trading flexibles: La estrategia ofrece múltiples opciones de trading ("Both", "Long Only", "Short Only"), lo que permite a los traders ajustar la dirección del trading según sus preferencias personales o la tendencia del mercado. Esta flexibilidad permite que la estrategia se adapte a diversos estilos de trading y entornos de mercado.

-

Gestión de riesgos integrada: La estrategia incorpora funciones de stop-loss y take-profit, estableciendo límites de riesgo fijos en puntos. Este mecanismo de gestión de riesgos asegura que el riesgo de cada operación sea controlable, ayudando a proteger el capital y mantener la disciplina de trading.

-

Función de filtro temporal: Al permitir que los usuarios definan ventanas de tiempo de trading específicas, la estrategia evita operar durante períodos de baja liquidez o volatilidad anormal. Esto ayuda a mejorar la calidad de las operaciones y evita ejecutar trades en condiciones de mercado desfavorables.

-

Generación de señales basada en la acción del precio: La estrategia genera señales directamente a partir de la acción del precio, sin depender de indicadores rezagados. Este enfoque puede capturar los puntos de inflexión del mercado de manera más oportuna, mejorando la actualidad y precisión de las señales.

-

Alertas personalizables: La estrategia ofrece múltiples condiciones de alerta, incluyendo estados alcistas, bajistas y cambios de color. Estas alertas ayudan a los traders a recibir notificaciones de cambios del mercado de manera oportuna, permitiendo aprovechar oportunidades comerciales incluso cuando no están frente a la computadora.

-

Estructura de código clara: Desde la implementación del código, la estrategia tiene una estructura clara y lógica definida, fácil de entender y mantener. Las relaciones entre los componentes son explícitas, facilitando la optimización y expansión futura.

Riesgos de la Estrategia

-

Riesgo de señales falsas: Aunque la estrategia utiliza un umbral dinámico para filtrar pequeñas fluctuaciones, en ciertas condiciones de mercado, como períodos de consolidación lateral o baja volatilidad, aún pueden generarse señales falsas. Estas señales pueden provocar operaciones innecesarias y aumentar los costos. Solución: se pueden agregar condiciones de filtro adicionales, como combinar indicadores de tendencia o filtros de volatilidad para confirmar las señales.

-

Riesgo de stop-loss fijo: La estrategia utiliza stop-loss y take-profit fijos en puntos, en lugar de ajustarlos dinámicamente según la volatilidad del mercado. En caso de un aumento repentino de la volatilidad, el stop-loss fijo puede ser demasiado ajustado y ser alcanzado por el ruido del mercado; en caso de baja volatilidad, el stop-loss puede ser demasiado amplio, resultando en pérdidas individuales elevadas. Solución: se puede considerar vincular el stop-loss y take-profit al ATR, para que se ajusten dinámicamente con la volatilidad del mercado.

-

Limitación de la ventana temporal: Si bien el filtro temporal ayuda a evitar operaciones de baja calidad, también puede hacer que se pierdan oportunidades importantes fuera de la ventana, especialmente en mercados globales donde pueden ocurrir rupturas de precios significativas en cualquier momento. Solución: se pueden configurar múltiples ventanas temporales, o establecer reglas especiales de procesamiento para señales fuertes fuera de la ventana.

-

Falta de confirmación de tendencia: Esta estrategia genera señales principalmente basadas en cambios de precio a corto plazo, sin considerar la tendencia más amplia del mercado. Operar en dirección opuesta a la tendencia principal puede provocar stop-loss frecuentes. Solución: se puede agregar un filtro de tendencia para operar solo en la dirección de la tendencia principal, o establecer condiciones de confirmación más estrictas para señales contrarias a la tendencia.

-

Sensibilidad a los parámetros: El porcentaje de umbral del 1% es fijo y no considera las características de diferentes mercados y marcos temporales. Este parámetro puede ser demasiado sensible para algunos mercados y no lo suficientemente sensible para otros. Solución: se puede hacer que el porcentaje de umbral sea un parámetro ajustable, o optimizarlo basándose en datos históricos.

-

Frecuencia de trading incierta: Dado que la estrategia genera señales basadas en cambios de color dinámicos, la frecuencia de trading puede fluctuar significativamente según las condiciones del mercado. En algunas fases puede generar demasiadas operaciones, aumentando los costos; en otras puede no haber señales durante mucho tiempo. Solución: se pueden establecer límites de intervalo de trading o filtros de calidad de señal para controlar la frecuencia.

-

Falta de gestión de capital: La estrategia no incorpora mecanismos de gestión de capital, como el cálculo del tamaño de la posición. Esto puede llevar a una exposición al riesgo inconsistente, afectando el rendimiento a largo plazo. Solución: agregar un cálculo de tamaño de posición basado en el saldo de la cuenta, la volatilidad y la tolerancia al riesgo.

-

Riesgo de sesgo en backtesting: La estrategia puede tener un buen rendimiento en backtesting, pero en trading real puede enfrentar problemas como deslizamiento y retraso en la ejecución, afectando el rendimiento real. Solución: considerar factores como costos de trading y deslizamiento en el backtesting para realizar simulaciones más realistas.

Direcciones de Optimización de la Estrategia

-

Optimización del porcentaje de umbral dinámico: Actualmente, la estrategia utiliza un porcentaje de umbral fijo del 1%. Se puede convertir en un parámetro ajustable o ajustarlo dinámicamente según las condiciones del mercado. Por ejemplo, se puede ajustar el porcentaje de umbral según los cambios recientes de volatilidad, aumentándolo en períodos de alta volatilidad y reduciéndolo en períodos de baja volatilidad. Esto permitiría que la estrategia se adapte mejor a diferentes entornos de mercado y reduzca las señales falsas.

-

Integración de un filtro de tendencia: Incorporar indicadores de tendencia adicionales, como medias móviles, ADX o el estado de color a largo plazo, para generar señales solo en la dirección de la tendencia principal. Por ejemplo, se puede agregar una media móvil de período más largo, y solo considerar señales de compra cuando el precio esté por encima de la media, y señales de venta cuando esté por debajo. Esta optimización puede mejorar significativamente la calidad de las señales y evitar operaciones en contra de la tendencia.

-

Mejora del mecanismo de gestión de riesgos: Cambiar el stop-loss y take-profit fijos en puntos por configuraciones dinámicas basadas en ATR. Por ejemplo, se puede establecer el stop-loss como el precio de entrada más/menos N veces el valor del ATR, de modo que el nivel de stop-loss se ajuste automáticamente con la volatilidad del mercado. Además, se puede implementar un stop-loss dinámico (trailing stop) que ajuste automáticamente la posición del stop-loss para asegurar parte de las ganancias a medida que el precio se mueve a favor.

-

Agregar clasificación de intensidad de señal: Basándose en la magnitud del cambio de color y otros factores de confirmación, asignar diferentes niveles de intensidad a las señales. Por ejemplo, se puede calcular la relación entre la magnitud del cambio de color y el umbral dinámico; cuanto mayor sea la magnitud, mayor será la intensidad de la señal. También se pueden combinar factores como el volumen de operaciones o la ruptura de niveles. Luego, ajustar el tamaño de la posición o establecer diferentes parámetros de riesgo según la intensidad de la señal.

-

Optimización de la ventana temporal de negociación: Mediante el análisis de datos históricos, encontrar los períodos de negociación más rentables, o establecer diferentes parámetros para diferentes sesiones de mercado. Por ejemplo, se puede analizar la rentabilidad y calidad de las señales en diferentes franjas horarias, y luego ajustar la ventana de tiempo para centrarse en los períodos más efectivos. También se pueden establecer parámetros diferentes para las sesiones asiática, europea y estadounidense, adaptándose a las características de cada mercado.

-

Agregar confirmación de volumen: Incorporar el volumen como condición adicional de confirmación de la señal, asegurando que el cambio de color ocurra con suficiente participación del mercado. Por ejemplo, se puede requerir que el volumen en el momento de la señal sea superior al volumen promedio reciente, o examinar la tendencia del volumen para confirmar la validez del movimiento de precio.

-

Implementar parámetros adaptativos: Utilizar algoritmos adaptativos para ajustar automáticamente los parámetros de la estrategia según el rendimiento reciente del mercado. Por ejemplo, se puede implementar un análisis de ventana deslizante que evalúe periódicamente el rendimiento de diferentes combinaciones de parámetros y seleccione automáticamente los óptimos, permitiendo que la estrategia evolucione y se optimice conforme cambian las condiciones del mercado.

-

Agregar identificación del estado del mercado: Incorporar un módulo de identificación del estado del mercado para aplicar diferentes reglas de trading según el estado (tendencia, rango, alta volatilidad, baja volatilidad). Por ejemplo, se pueden utilizar indicadores de volatilidad y de fuerza de tendencia para identificar el estado, y luego centrarse en el seguimiento de tendencias cuando la tendencia es clara, usar estrategias de reversión en mercados laterales, y aumentar los requisitos de umbral durante períodos de alta volatilidad.

-

Añadir análisis multi-timeframe: Integrar la confirmación de señales de marcos temporales superiores para mejorar la calidad de las operaciones. Por ejemplo, se puede verificar el estado de color del marco temporal superior, y ejecutar una operación solo cuando las señales del marco superior y del actual coincidan, evitando así operaciones contrarias a la tendencia mayor.

-

Implementar estrategias de salida inteligentes: Además de simples stop-loss y take-profit, añadir reglas de salida inteligentes basadas en el comportamiento del mercado. Por ejemplo, se pueden ajustar las decisiones de salida según condiciones como una cantidad específica de velas consecutivas de color contrario, disminución del impulso, o ruptura de niveles de precio clave, haciendo que la salida sea más flexible e inteligente.

Resumen

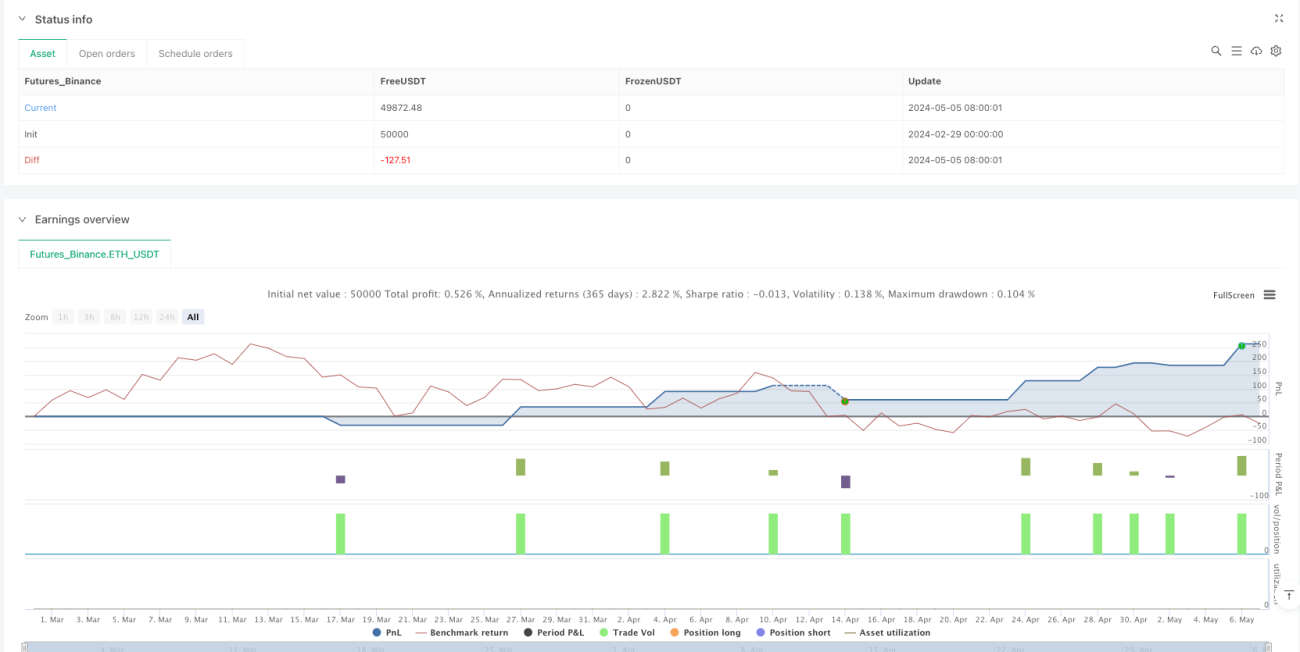

La estrategia de trading de análisis de volatilidad con umbrales de color dinámicos es un sistema innovador que combina la acción del precio y la volatilidad del mercado. Mediante velas codificadas por color personalizadas y un mecanismo de umbral dinámico, esta estrategia es capaz de identificar puntos de inflexión importantes del mercado y generar señales de compra y venta intuitivas. Su ventaja principal radica en su adaptabilidad a la volatilidad, lo que le permite mantener su efectividad en diferentes entornos de mercado.

La estrategia presenta el estado del mercado de forma visual e intuitiva, simplificando enormemente el proceso de toma de decisiones. Las funciones integradas de gestión de riesgos y los filtros de tiempo mejoran aún más su practicidad y seguridad. Sin embargo, también enfrenta desafíos como el riesgo de señales falsas, el problema de stop-loss fijos y la falta de confirmación de tendencia, por lo que requiere un uso cuidadoso por parte del trader y la consideración de optimizaciones adicionales.

Las futuras direcciones de optimización se centran principalmente en el ajuste dinámico de parámetros, filtrado de tendencias, mejora de la gestión de riesgos, clasificación por intensidad de señales y análisis multi-timeframe. Mediante estas optimizaciones, se puede mejorar aún más la robustez y adaptabilidad de la estrategia, permitiéndole mantener un buen rendimiento en diversas condiciones del mercado.

En resumen, la estrategia de trading de análisis de volatilidad con umbrales de color dinámicos ofrece a los traders una herramienta de análisis de mercado simple pero potente, especialmente adecuada para aquellos que prefieren operar basándose en la acción del precio y el análisis visual. Con una configuración adecuada de parámetros y una optimización continua, esta estrategia tiene el potencial de convertirse en un arma poderosa en el arsenal del trader.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-05-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Color Code Overlay Strategy", overlay=true, shorttitle="Color Code Strategy")

// Input to select trade type: "Both", "Long Only", or "Short Only"- 1