Resumen

La estrategia cuantitativa de identificación de tendencias y activación de operaciones con EMA de doble marco temporal es un sistema de trading de seguimiento de tendencias que combina dos periodos de tiempo: el diario y el horario. Esta estrategia utiliza principalmente medias móviles exponenciales (EMA) en diferentes marcos temporales para identificar la dirección general de la tendencia del mercado y generar señales de trading precisas. La idea central del diseño estratégico es "operar a favor de la tendencia": se utiliza el marco temporal más largo (diario) para determinar la dirección general de la tendencia, mientras que se aprovecha el marco temporal más corto (horario) para encontrar los mejores puntos de entrada, complementado con un filtro de volatilidad y un mecanismo de stop loss fijo para garantizar el control del riesgo.

Principio de la Estrategia

El principio central de esta estrategia se basa en el análisis de múltiples marcos temporales y señales de cruce de EMA. El funcionamiento específico es el siguiente:

-

Identificación de tendencia (nivel diario):

- Se utiliza la posición relativa de la EMA de período corto (5) y la EMA de período largo (30) en el marco temporal diario para determinar la tendencia general.

- Cuando la EMA corta (5) está por encima de la EMA larga (30), se identifica una tendencia alcista.

- Cuando la EMA corta (5) está por debajo de la EMA larga (30), se identifica una tendencia bajista.

-

Generación de señales de trading (nivel horario):

- En el marco temporal horario, se utiliza el cruce de la EMA de período corto (12) y la EMA de período largo (26) para generar señales de trading.

- Señal de compra: se activa cuando la EMA corta cruza al alza la EMA larga en el gráfico horario y la tendencia diaria es alcista.

- Señal de venta: se activa cuando la EMA corta cruza a la baja la EMA larga en el gráfico horario y la tendencia diaria es bajista.

-

Mecanismo de activación por volatilidad:

- Se han añadido condiciones adicionales de activación de trading basadas en la volatilidad del precio.

- Alta volatilidad alcista: si el precio sube más del 5% dentro de una sola vela y la tendencia diaria es alcista, se activa una señal de compra.

- Alta volatilidad bajista: si el precio baja más del 5% dentro de una sola vela y la tendencia diaria es bajista, se activa una señal de venta.

-

Cálculo del stop loss:

- Operaciones largas: el stop loss se fija en el mínimo de las últimas 10 velas.

- Operaciones cortas: el stop loss se fija en el máximo de las últimas 10 velas.

-

Ejecución de operaciones:

- Se entra en una posición larga cuando se cumple la señal de compra o la condición de alta volatilidad alcista.

- Se entra en una posición corta cuando se cumple la señal de venta o la condición de alta volatilidad bajista.

- Se sale de la operación según los niveles de stop loss calculados.

En la implementación del código central, la estrategia utiliza la función request.security para obtener los valores de EMA de diferentes marcos temporales, y luego emplea las funciones de detección de cruce ta.crossover y ta.crossunder para identificar los cruces de EMA. Al combinar la tendencia diaria con las señales horarias, se filtran eficazmente las operaciones en contra de la tendencia, mejorando la calidad de las operaciones.

Ventajas de la Estrategia

Tras un análisis detallado del código de la estrategia, este sistema de trading cuantitativo presenta las siguientes ventajas significativas:

-

Análisis de múltiples marcos temporales: Al combinar los marcos temporales diario y horario, se logra captar la dirección general de la tendencia y, al mismo tiempo, detectar con precisión los puntos de entrada, equilibrando de manera efectiva la frecuencia de trading y la tasa de éxito.

-

Mecanismo de confirmación de tendencia: Al exigir que la señal horaria sea coherente con la dirección de la tendencia diaria, se filtran eficazmente las operaciones en contra de la tendencia, reduciendo las señales erróneas.

-

Condiciones de activación multidimensionales: Además de las señales de cruce de EMA convencionales, se incorpora un mecanismo de activación basado en la volatilidad, que permite capturar movimientos bruscos e intensos del precio, mejorando la adaptabilidad de la estrategia.

-

Ajuste dinámico del stop loss: El punto de stop loss se ajusta automáticamente en función de la volatilidad reciente del mercado (máximo/mínimo de las últimas 10 velas), proporcionando un control de riesgo específico según las diferentes condiciones del mercado.

-

Capacidad de operar en ambas direcciones: Admite tanto operaciones largas como cortas, lo que permite generar oportunidades de beneficio en distintos entornos de mercado.

-

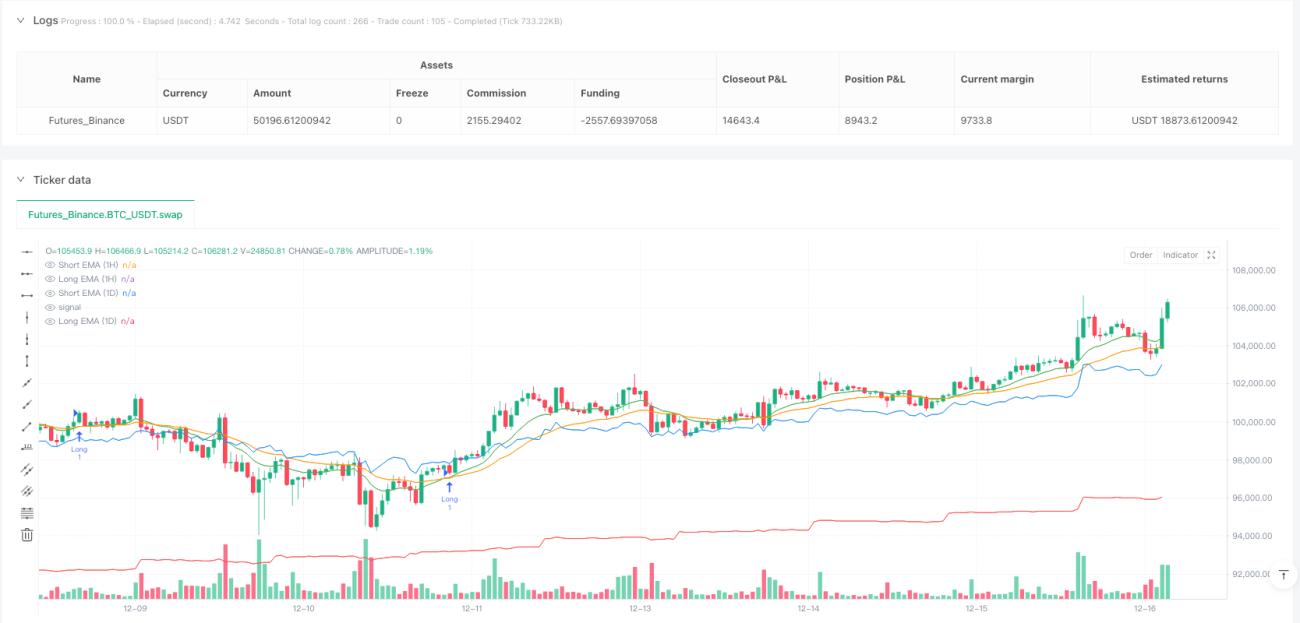

Retroalimentación visual: La estrategia muestra cuatro líneas EMA de diferentes colores en el gráfico, facilitando la identificación visual de la situación actual del mercado y las señales de la estrategia.

-

Parámetros simples y claros: Utiliza solo cuatro parámetros principales (dos períodos de tiempo, cada uno con dos longitudes de EMA), lo que reduce el riesgo de sobreajuste y facilita su optimización y ajuste.

Riesgos de la Estrategia

A pesar de su diseño cuidadoso, esta estrategia presenta los siguientes riesgos potenciales:

-

Rendimiento deficiente en mercados laterales: Al ser una estrategia de seguimiento de tendencias, puede generar múltiples señales falsas en mercados de consolidación o con frecuentes oscilaciones, lo que lleva a pérdidas consecutivas por stop loss.

- Solución: Se podría considerar añadir un indicador de identificación de rangos laterales (como ADX o un indicador de volatilidad) para pausar las operaciones cuando se detecte un mercado lateral.

-

Limitación del umbral de volatilidad fijo: El umbral fijo del 5% de volatilidad puede ser demasiado alto o demasiado bajo según el activo o las condiciones del mercado.

- Solución: Considerar la posibilidad de que el umbral de volatilidad sea dinámico, por ejemplo, basado en un múltiplo del ATR (Average True Range) o un porcentaje de la volatilidad histórica.

-

El stop loss podría ser demasiado amplio: Usar el extremo de las últimas 10 velas como stop loss puede, en algunos casos, resultar en un stop loss demasiado lejano, aumentando el riesgo por operación.

- Solución: Se podría introducir un mecanismo de stop loss basado en ATR, o una combinación de stop loss porcentual fijo y dinámico.

-

Parámetros EMA fijos: Los parámetros de EMA utilizados en la estrategia son fijos y pueden no ser adecuados para todas las condiciones del mercado.

- Solución: Considerar la implementación de un mecanismo de adaptación de parámetros que ajuste automáticamente la longitud de las EMA según la volatilidad del mercado.

-

Falta de mecanismo de toma de ganancias: La estrategia define condiciones claras de entrada y stop loss, pero carece de un mecanismo para cerrar posiciones con ganancias, lo que podría llevar a la pérdida de beneficios acumulados.

- Solución: Añadir un trailing stop o condiciones de obtención de beneficios basadas en indicadores técnicos, como la ruptura de otra media móvil o alcanzar un cierto porcentaje de ganancia.

Direcciones de Optimización

Basándose en el análisis de la estrategia, a continuación se presentan varias direcciones de optimización factibles:

-

Añadir filtro de fuerza de tendencia:

- Introducir el ADX (Average Directional Index) para medir la fuerza de la tendencia, ejecutando operaciones solo cuando el valor del ADX supere un umbral específico.

- Esto ayudaría a filtrar señales de tendencia débiles en mercados laterales, reduciendo las pérdidas por falsas rupturas.

-

Umbral de volatilidad dinámico:

- Cambiar el umbral fijo del 5% por un umbral basado en ATR, como 1,5 o 2 veces el ATR actual.

- Esto permitiría adaptarse mejor a diferentes condiciones de mercado y a las características de volatilidad de diferentes activos.

-

Mejora del mecanismo de stop loss:

- Introducir un trailing stop que ajuste automáticamente el nivel de stop loss a medida que el precio se mueve a favor.

- Considerar el uso de un trailing stop o un stop loss inteligente basado en niveles de soporte/resistencia.

-

Añadir condiciones de toma de ganancias:

- Establecer objetivos de precio basados en una relación riesgo-recompensa (por ejemplo, 1:2 o 1:3).

- Implementar una gestión parcial de posiciones, permitiendo cerrar partes de la posición a diferentes niveles de precio.

-

Incluir confirmación de volumen:

- Agregar una condición de confirmación de volumen al generar señales de trading, requiriendo que el volumen aumente de forma simultánea.

- Esto ayuda a verificar la validez de la ruptura de precio, reduciendo las pérdidas por falsas rupturas.

-

Optimización y adaptación de parámetros:

- Implementar un mecanismo de ajuste adaptativo de los parámetros de EMA, modificando dinámicamente su longitud según la volatilidad del mercado.

- Considerar el uso de métodos de aprendizaje automático para encontrar combinaciones óptimas de parámetros en diferentes entornos de mercado.

-

Clasificación del entorno de mercado:

- Introducir una función de clasificación del entorno de mercado, dividiéndolo en estados como mercado en tendencia, mercado lateral, etc.

- Utilizar diferentes parámetros o lógica de trading según el entorno de mercado identificado.

La implementación de estas direcciones de optimización contribuirá a mejorar la robustez y adaptabilidad de la estrategia, permitiéndole mantener un buen rendimiento en una mayor variedad de entornos de mercado.

Conclusión

La estrategia cuantitativa de identificación de tendencias y activación de operaciones con EMA de doble marco temporal es un sistema de trading integral que combina el seguimiento de tendencias y el trading por impulso. Al utilizar las EMAs diarias para determinar la dirección general de la tendencia, las EMAs horarias para generar señales de entrada precisas, junto con condiciones de activación por volatilidad y un mecanismo de stop loss dinámico, se construye un marco de trading relativamente completo.

La principal ventaja de la estrategia radica en su capacidad de análisis multiframe y su mecanismo de confirmación de tendencia, que filtra eficazmente las operaciones en contra de la tendencia y reduce las señales erróneas. Además, su diseño de parámetros simple y su capacidad para operar en ambas direcciones le otorgan una gran utilidad y adaptabilidad.

Sin embargo, la estrategia puede tener un rendimiento deficiente en mercados laterales, y tanto el umbral de volatilidad fijo como el mecanismo de stop loss presentan margen de mejora. Mediante la incorporación de filtros de fuerza de tendencia, umbrales de volatilidad dinámicos, mejoras en el stop loss y la clasificación del entorno de mercado, es posible mejorar aún más el rendimiento de la estrategia.

Para los traders que buscan combinar una visión general de la tendencia con puntos de entrada precisos, esta estrategia representa un marco base digno de consideración, que puede personalizarse y optimizarse aún más según el estilo de trading individual y las características del mercado.

- 1