Estrategia de ruptura adaptativa de volatilidad Black-Scholes y optimización dinámica de umbrales

Resumen

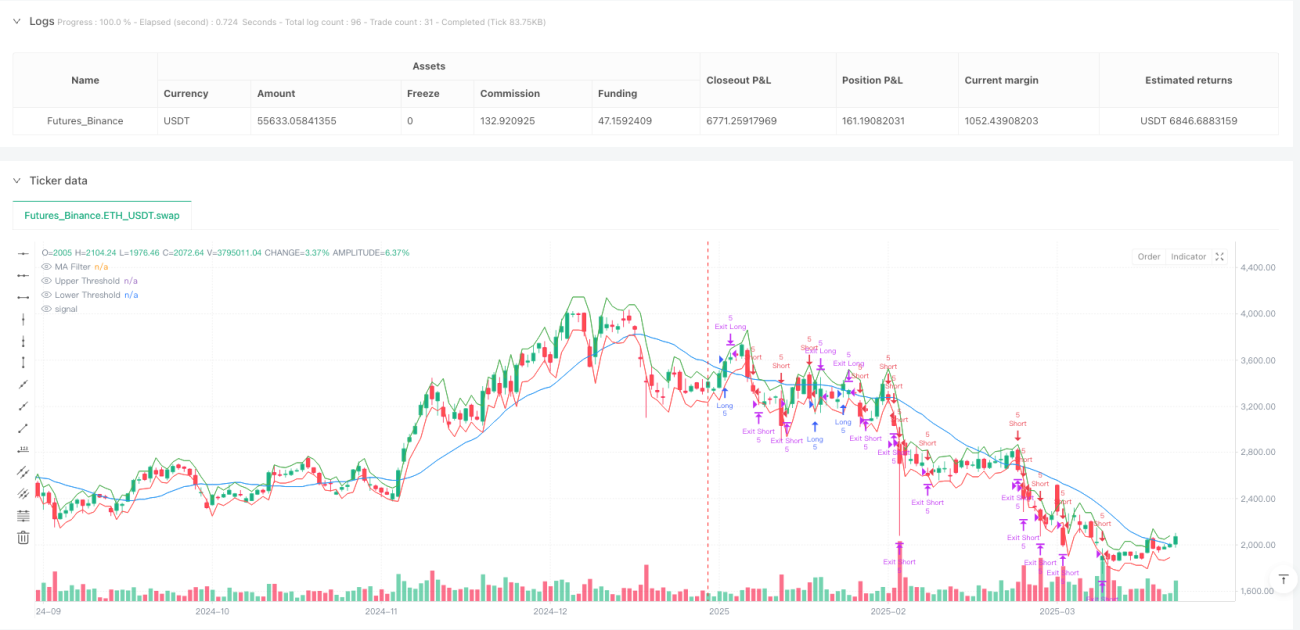

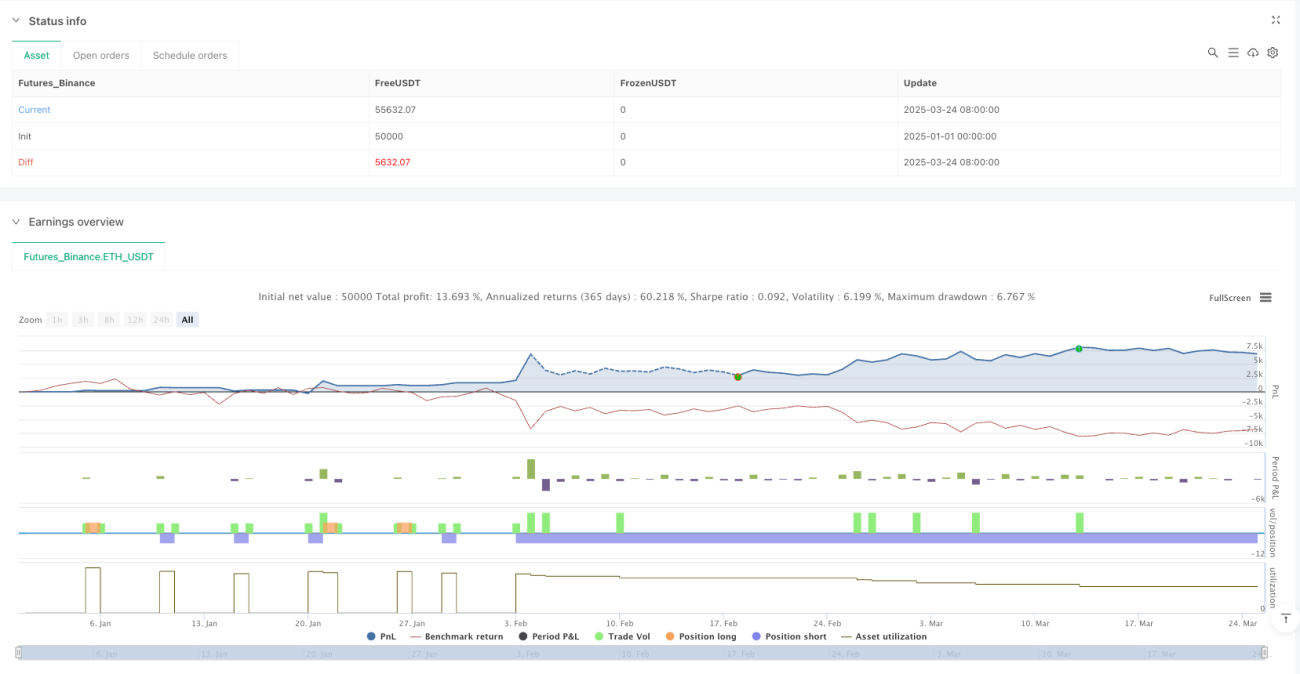

La Estrategia de Ruptura Adaptativa de Volatilidad Black-Scholes con Optimización de Umbrales Dinámicos es un sistema de trading cuantitativo avanzado basado en la teoría de fijación de precios de opciones. El núcleo de esta estrategia radica en utilizar el modelo Black-Scholes para calcular la volatilidad esperada del mercado y transformarla en umbrales de precios dinámicos, capturando así oportunidades de ruptura de precios. El sistema estima la volatilidad calculando la desviación estándar de los rendimientos logarítmicos y la ajusta según diferentes marcos temporales para predecir el rango de movimiento de precios esperado de una sola vela. Cuando el precio de cierre supera estos umbrales dinámicos, el sistema abre automáticamente una posición, combinando un filtro de media móvil para confirmar la dirección de la tendencia, mientras gestiona el riesgo mediante stops de pérdida inteligentes y trailing stops. La estrategia logra una tasa de aciertos de aproximadamente el 80% y un ratio beneficio/pérdida de 1.818, demostrando una capacidad excepcional para capturar rupturas del mercado.

Principio de la Estrategia

El principio central de esta estrategia se basa en la teoría de la volatilidad del mercado financiero y el paseo aleatorio. La lógica de ejecución específica es la siguiente:

-

Cálculo de la volatilidad: Primero, el sistema calcula el rendimiento logarítmico (logReturn) y, basándose en el período de retroceso establecido (volLookback), calcula su desviación estándar. Luego, multiplica por el factor de anualización (raíz cuadrada de periodsPerYear) para ajustar la volatilidad a un valor anualizado. El código clave es:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Cálculo del movimiento esperado: Siguiendo el principio del modelo Black-Scholes, el sistema calcula el movimiento de precio esperado para un solo período de tiempo. La fórmula es: precio de cierre anterior × volatilidad × √(1/ número de períodos anuales). La implementación en código es:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Establecimiento de umbrales dinámicos: Basándose en el movimiento esperado, el sistema establece umbrales superior e inferior sobre el precio de cierre anterior:

upperThreshold = close[1] + expectedMoveylowerThreshold = close[1] - expectedMove. -

Generación y ejecución de señales:

- Cuando el precio de cierre supera el umbral superior y se cumple la condición de filtro de media móvil, el sistema genera una señal de compra (largo).

- Cuando el precio de cierre cae por debajo del umbral inferior y se cumple la condición de filtro de media móvil, el sistema genera una señal de venta (corto).

- Las señales se ejecutan solo después de que la vela se confirma, evitando sesgos prospectivos.

-

Mecanismo de salida: El sistema admite dos estrategias de stop loss:

- Stop loss/take profit fijo: basado en un porcentaje del precio de entrada.

- Trailing stop: basado en un múltiplo del movimiento esperado, ajustando dinámicamente el nivel de stop loss para proteger las ganancias existentes.

La innovación de la estrategia radica en aplicar la teoría de fijación de precios de opciones al trading de rupturas, ajustando automáticamente los umbrales de entrada según las características de volatilidad del propio mercado, mejorando así la calidad de las señales.

Ventajas de la Estrategia

Analizando en profundidad el código de esta estrategia, se pueden resumir las siguientes ventajas significativas:

-

Alta adaptabilidad: La estrategia utiliza la volatilidad del propio mercado para calcular el movimiento esperado, en lugar de parámetros fijos. Esto significa que los umbrales se ajustan automáticamente con las condiciones del mercado, ampliándose en períodos de alta volatilidad y estrechándose en períodos de baja volatilidad, lo que permite que la estrategia se adapte a diversos entornos de mercado.

-

Fundamento teórico sólido: Utiliza principios matemáticos del modelo Black-Scholes para calcular el movimiento esperado, lo que proporciona una base estadística más sólida que los parámetros puramente empíricos, haciendo que las predicciones sean más científicas y fiables.

-

Evita el sesgo prospectivo: El código usa explícitamente

barstate.isconfirmedpara asegurar que las operaciones solo se ejecuten después de que la vela se complete, y utiliza datos de la vela anterior para calcular los umbrales, evitando problemas comunes de sesgo en backtesting. -

Gestión de riesgos completa: Ofrece opciones flexibles de control de riesgo, incluyendo stop loss/take profit fijo y trailing stop basado en la volatilidad del mercado, que pueden ajustarse según las preferencias de riesgo del trader.

-

Consideración de costos de transacción: La estrategia incluye la configuración de comisiones de trading

commission_value=0.12, lo que acerca los resultados del backtesting a la realidad del trading. -

Mecanismo de confirmación de tendencia: El filtro opcional de media móvil ayuda a confirmar la tendencia general del mercado, reduciendo las operaciones en contra de la tendencia y mejorando la calidad de las señales.

-

Gestión de capital estandarizada: Utiliza un número fijo de contratos (5) para operar, simplificando las reglas de trading y facilitando la ejecución del sistema.

-

Indicadores de rendimiento eficientes: Una tasa de aciertos de aproximadamente el 80% y un ratio beneficio/pérdida de 1.818 indican que la estrategia tiene una capacidad excepcional para capturar rupturas efectivas.

Riesgos de la Estrategia

A pesar de su diseño ingenioso, esta estrategia presenta los siguientes riesgos y desafíos potenciales:

-

Riesgo de rupturas falsas: El mercado a menudo experimenta rupturas breves seguidas de retrocesos rápidos, lo que puede generar señales falsas. Solución: agregar mecanismos de confirmación, como requerir que la ruptura persista durante un tiempo específico o usar confirmación de volumen.

-

Riesgo de optimización de parámetros: La optimización excesiva de parámetros (como el período de retroceso de la volatilidad o la longitud de la media móvil) puede provocar sobreajuste y un rendimiento deficiente en el futuro. Solución: utilizar optimización escalonada y validación entre períodos para seleccionar parámetros robustos.

-

Riesgo de trading de alta frecuencia: Operar en marcos de tiempo pequeños (como 1 minuto) puede generar demasiadas señales, aumentando los costos de transacción. Solución: agregar filtros de señales o ampliar el marco de tiempo para reducir la frecuencia de trading.

-

Riesgo de mercado extremo: En mercados con volatilidad extrema, el cálculo del movimiento esperado puede ser inexacto y el stop loss podría ser superado por gaps. Solución: establecer un límite máximo de volatilidad y restricciones de riesgo adicionales.

-

Riesgo de liquidez: Un número fijo de contratos puede causar problemas de deslizamiento en mercados de baja liquidez. Solución: ajustar dinámicamente el tamaño de la operación según el volumen negociado.

-

Dependencia del sistema: Requiere fuentes de datos y sistemas de ejecución estables; fallos técnicos pueden interrumpir el trading. Solución: configurar sistemas de respaldo y mecanismos de monitoreo manual.

-

Riesgo de exposición de la estrategia: A medida que más traders adopten estrategias similares, su efectividad puede disminuir. Solución: evaluar periódicamente el rendimiento de la estrategia y ajustarla según los cambios del mercado.

Direcciones de Optimización de la Estrategia

Basándose en el análisis del código, se pueden considerar las siguientes direcciones de optimización:

-

Cálculo de volatilidad adaptativa: La estrategia actual utiliza un período de retroceso fijo (volLookback) para calcular la volatilidad. Se podría implementar un cálculo de volatilidad adaptativa, como acortar el período de retroceso en períodos de alta volatilidad y alargarlo en períodos de baja volatilidad, o usar modelos GARCH para predecir la volatilidad con mayor precisión. Esto permitiría adaptarse mejor a los cambios en el estado del mercado.

-

Análisis de múltiples marcos temporales: Agregar confirmación de tendencia de un marco temporal superior, por ejemplo, cuando se genera una señal de compra en el marco temporal actual, verificar si el marco temporal superior también está en tendencia alcista. Esto reduciría las operaciones en contra de la tendencia y mejoraría la tasa de aciertos.

-

Gestión dinámica de posiciones: Reemplazar el número fijo de contratos (longQty=5, shortQty=5) por un cálculo dinámico basado en el tamaño de la cuenta, la volatilidad del mercado y el riesgo esperado. Esto mejoraría la eficiencia del uso del capital y el rendimiento ajustado al riesgo.

-

Mejora con machine learning: Introducir algoritmos de machine learning para predecir qué rupturas tienen más probabilidades de persistir, en lugar de depender simplemente del cruce de umbrales de precios. Esto podría reducir las pérdidas por rupturas falsas.

-

Consideración de la sonrisa de volatilidad: Incorporar factores de sesgo de volatilidad en el cálculo del movimiento esperado, estableciendo umbrales diferentes para movimientos alcistas y bajistas, ya que el mercado suele ser más volátil en caídas. La implementación específica podría calcular la volatilidad al alza y a la baja por separado.

-

Optimización del momento de entrada: La estrategia actual ejecuta las operaciones después de la confirmación de la vela, lo que puede hacer que se pierda el mejor momento de entrada. Considerar agregar un mecanismo de confirmación intradía que permita la entrada inmediata cuando se cumplan ciertas condiciones.

-

Combinación con otros indicadores técnicos: Incorporar indicadores como RSI, volumen, flujo de dinero, etc., para construir un sistema de confirmación multifactorial. Esto mejoraría la calidad de las señales y reduciría las operaciones por rupturas falsas.

-

Optimización de la estrategia de stop loss: Implementar una lógica de stop loss más inteligente, como establecer stops basados en niveles de soporte/resistencia, o ajustar dinámicamente la distancia del trailing stop según la volatilidad del mercado.

Conclusión

La Estrategia de Ruptura Adaptativa de Volatilidad Black-Scholes con Optimización de Umbrales Dinámicos representa una profunda integración de teoría y práctica en el trading cuantitativo. Esta estrategia aplica modelos matemáticos de la teoría de fijación de precios de opciones para calcular el movimiento esperado del mercado y transformarlo en umbrales de ruptura dinámicos, capturando eficazmente las oportunidades del mercado.

La principal ventaja de la estrategia reside en su adaptabilidad y fundamento teórico, lo que le permite mantener un rendimiento estable en diferentes entornos de mercado. Además, los mecanismos completos de gestión de riesgos y el sistema de confirmación de tendencias mejoran aún más la fiabilidad de la estrategia. Sin embargo, los traders deben estar atentos a riesgos como las rupturas falsas y la optimización de parámetros.

Las futuras direcciones de optimización pueden centrarse en el cálculo de volatilidad adaptativa, el análisis de múltiples marcos temporales, la gestión dinámica de posiciones y la mejora con machine learning, entre otros. Mediante mejoras continuas, esta estrategia tiene el potencial de proporcionar rendimientos más estables en diversas condiciones de mercado.

En general, se trata de una estrategia cuantitativa profesional construida sobre una base teórica sólida, adecuada para traders con cierto conocimiento de estadística y mercados financieros. Implementada correctamente y optimizada de forma continua, puede aportar un valor significativo a una cartera de inversiones.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1