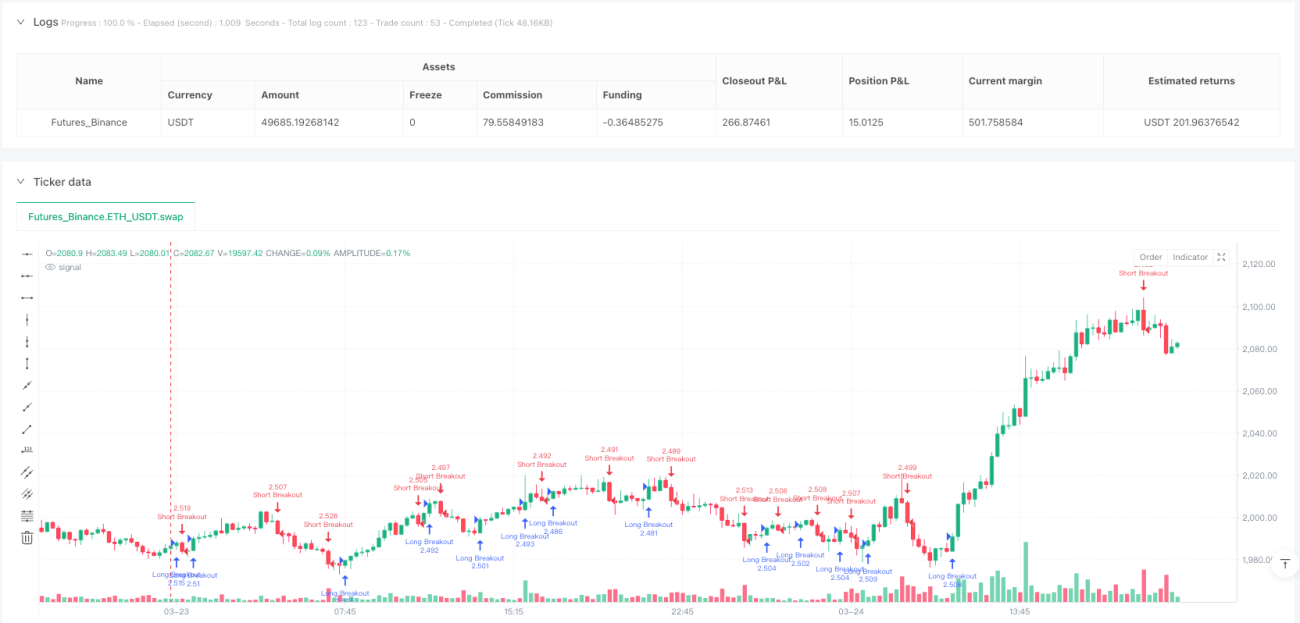

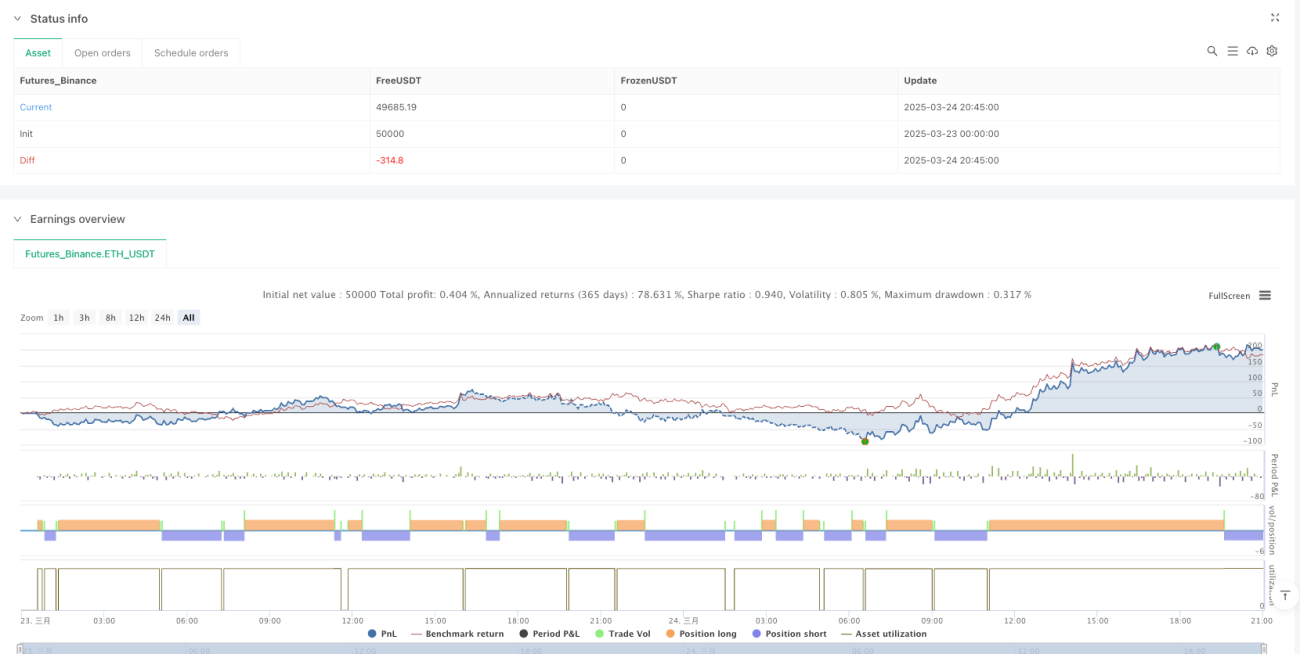

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en la ruptura de plazos temporales, que utiliza la relación de cooperación entre dos plazos temporales: 15 minutos y 2 minutos para determinar las señales de trading. Determina el momento de entrada observando si el precio de cierre de una vela de 2 minutos supera el máximo o mínimo de la vela completa anterior de 15 minutos, al mismo tiempo que establece un mecanismo preciso de control de riesgos, asegurando que la relación riesgo-beneficio sea de 1:3, es decir, cada unidad de riesgo puede obtener un beneficio 3 veces mayor. La estrategia se basa esencialmente en capturar el impulso continuo después de una ruptura de precio a corto plazo, con una tasa de acierto promedio de aproximadamente el 30%, pero gracias al buen diseño de la relación riesgo-beneficio, aún es posible lograr una expectativa positiva general.

Principio de la Estrategia

El principio central de la estrategia es identificar señales de ruptura de precio mediante el análisis de múltiples plazos. El proceso de implementación específico es el siguiente:

- En primer lugar, la estrategia utiliza la función

request.securitypara obtener la información del precio máximo, mínimo y tiempo del plazo de 15 minutos. - Cuando se detecta la aparición de una nueva vela de 15 minutos (comparando el tiempo actual con el del ciclo anterior de 15 minutos), la estrategia guarda el máximo y mínimo de la vela de 15 minutos completada anterior como puntos de referencia de ruptura.

- Para la condición de compra (largo), la estrategia determina si el precio de cierre de la vela actual de 2 minutos supera el máximo de la vela completa anterior de 15 minutos. Cuando se cumple la condición, el precio de entrada es el precio de cierre de la vela de 2 minutos, el stop loss se establece en el mínimo de la vela anterior de 15 minutos, y el objetivo de ganancias se establece en el precio de entrada más 3 veces el valor de riesgo (valor de riesgo = precio de entrada - precio de stop loss).

- Para la condición de venta (corto), la estrategia determina si el precio de cierre de la vela actual de 2 minutos supera el mínimo de la vela completa anterior de 15 minutos. Cuando se cumple la condición, el precio de entrada es el precio de cierre de la vela de 2 minutos, el stop loss se establece en el máximo de la vela anterior de 15 minutos, y el objetivo de ganancias se establece en el precio de entrada menos 3 veces el valor de riesgo (valor de riesgo = precio de stop loss - precio de entrada).

Este diseño utiliza el concepto de trading de ruptura, combinado con las ventajas del análisis de múltiples plazos. Utiliza un plazo temporal más grande (15 minutos) para determinar niveles de precio importantes, mientras que utiliza un plazo temporal más pequeño (2 minutos) para optimizar el momento de entrada, reduciendo el deslizamiento y mejorando la precisión de la ejecución.

Ventajas de la Estrategia

- Gestión de riesgos clara: La estrategia diseña una relación riesgo-beneficio precisa (1:3), asegurando que la ganancia potencial de cada operación sea 3 veces la pérdida potencial, lo que permite que incluso con una tasa de acierto de solo alrededor del 30%, aún se pueda obtener una expectativa de beneficio positiva.

- Cooperación de múltiples plazos: Al combinar los plazos de 15 minutos y 2 minutos, la estrategia puede capturar los niveles de precio importantes en un plazo temporal más grande y, al mismo tiempo, utilizar el plazo temporal más pequeño para optimizar los puntos de entrada, mejorando la precisión del trading.

- Ejecución automatizada: La estrategia está completamente automatizada, con condiciones claras de entrada y salida, reduciendo la interferencia emocional y el juicio subjetivo.

- Gestión de capital integrada: La estrategia utiliza un porcentaje del patrimonio de la cuenta para gestionar las posiciones (default_qty_value=10), asegurando que el riesgo crezca o disminuya proporcionalmente al tamaño de la cuenta.

- Alta adaptabilidad: La estructura del código es clara y simple, fácil de expandir y modificar, y se puede aplicar a diferentes mercados y productos.

Riesgos de la Estrategia

- Riesgo de baja tasa de acierto: La tasa de acierto promedio de la estrategia es de aproximadamente el 30%, lo que significa que la mayoría de las operaciones resultarán en pequeñas pérdidas. Para algunos traders, las operaciones perdedoras consecutivas pueden causar presión psicológica y llevar a abandonar la estrategia prematuramente.

- Señales falsas de ruptura: Después de una ruptura de precio, es posible que no continúe moviéndose en la dirección esperada, lo que provoca que se active con frecuencia el stop loss. Especialmente en mercados laterales o de alta volatilidad, las rupturas falsas son más comunes.

- Riesgo de deslizamiento: Cuando el mercado se mueve rápidamente, el precio de ejecución real puede diferir del precio planeado por la estrategia, afectando la realización precisa de la relación riesgo-beneficio.

- Riesgo de exceso de operaciones: Debido a que la estrategia se basa en un plazo corto (2 minutos) para ejecutar las operaciones, puede llevar a un exceso de operaciones, aumentando los costos de transacción.

- Dependencia del entorno de mercado: Esta estrategia se desempeña mejor en mercados con tendencia clara, pero puede no ser efectiva en mercados laterales o de rango.

Soluciones:

- Agregar filtros adicionales, como indicadores de tendencia o volatilidad, para reducir las señales falsas.

- Considerar establecer un límite máximo de operaciones diarias para evitar el exceso de operaciones.

- Ajustar los parámetros de riesgo o pausar la estrategia durante períodos de baja o alta volatilidad.

- Realizar backtesting y optimización periódica de los parámetros de la estrategia para asegurar que se adapten al entorno de mercado actual.

Direcciones de Optimización de la Estrategia

- Agregar un filtro de tendencia: Antes de ejecutar una operación de ruptura, introducir un indicador de confirmación de tendencia (como medias móviles, MACD, etc.) y entrar solo cuando esté alineado con la tendencia principal, lo que puede mejorar significativamente la tasa de acierto de la estrategia.

- Relación riesgo-beneficio dinámica: Actualmente la estrategia utiliza una relación riesgo-beneficio fija de 1:3. Se puede considerar ajustarla dinámicamente según la volatilidad del mercado, por ejemplo, adoptando objetivos más conservadores en mercados de alta volatilidad.

- Filtro de tiempo: Agregar condiciones de filtro de tiempo para evitar operar durante la apertura, el cierre del mercado o períodos de volatilidad particularmente baja.

- Mecanismo de take profit parcial: Implementar una función de ganancias por tramos, cerrando parte de la posición cuando el precio alcanza un cierto objetivo y dejando que la posición restante continúe siguiendo la tendencia, mejorando la rentabilidad general.

- Parámetros adaptativos: Cambiar parámetros fijos (como el plazo de 15 minutos) por parámetros dinámicos que se ajusten automáticamente según las condiciones del mercado, permitiendo que la estrategia se adapte mejor a diferentes entornos de mercado.

- Confirmación con volumen: Incorporar análisis de volumen para asegurar que la ruptura de precio vaya acompañada de un volumen suficiente, lo que generalmente aumenta la fiabilidad de las señales de ruptura.

Estas direcciones de optimización se centran principalmente en mejorar la tasa de acierto y la estabilidad de la estrategia, manteniendo al mismo tiempo sus ventajas principales: una gestión clara del riesgo y la cooperación de múltiples plazos. Al considerar más factores del mercado, se pueden reducir las señales falsas y aumentar la probabilidad de éxito de cada operación.

Conclusión

La "Estrategia de ruptura de 15 minutos basada en la cooperación de múltiples plazos y optimización de la relación riesgo-beneficio" es un sistema de trading cuantitativo con una estructura clara y una lógica rigurosa. Combina información de precios de diferentes plazos para capturar oportunidades de impulso después de las rupturas. Aunque la tasa de acierto de la estrategia no es alta (alrededor del 30%), logra una expectativa de beneficio positiva gracias al mecanismo cuidadosamente diseñado de relación riesgo-beneficio de 1:3.

Las ventajas principales de la estrategia residen en su estricto control de riesgos, reglas claras de entrada y salida, y el método de análisis de cooperación de múltiples plazos. Los principales riesgos provienen de las señales falsas de ruptura y la presión psicológica causada por la baja tasa de acierto. Las futuras direcciones de optimización deben centrarse en mejorar la calidad de las señales, reducir las operaciones con rupturas falsas y considerar la adición de filtros de tendencia y ajuste dinámico de parámetros.

Para los traders cuantitativos que buscan oportunidades de trading a corto y mediano plazo, este es un marco de estrategia base que vale la pena considerar, y se puede personalizar y optimizar aún más según las preferencias de riesgo y los objetivos de trading de cada individuo.

- 1