Sistema de trading de tendencia multidimensional con media móvil exponencial y trailing stop dinámico

Resumen

El sistema de trading de tendencia multidimensional con media móvil exponencial y trailing stop dinámico es un robot de trading automatizado diseñado para la plataforma MetaTrader 5 (MT5). El núcleo de esta estrategia combina el filtro de media móvil exponencial (EMA), el mecanismo de trailing stop dinámico y un método de cálculo de tamaño de posición basado en la gestión de riesgos, con el objetivo de optimizar los momentos de entrada y salida de las operaciones. El sistema utiliza principalmente el filtro de tendencia EMA para asegurar que la dirección de las operaciones esté alineada con la tendencia del mercado, protege las ganancias obtenidas mediante el trailing stop dinámico y calcula automáticamente el volumen de negociación adecuado utilizando un método preciso basado en un porcentaje de riesgo, maximizando el control de la exposición al riesgo en cada operación. Además, la estrategia ofrece una función de filtro de tiempo que permite al trader establecer períodos de negociación específicos, evitando entornos de mercado con baja liquidez, mejorando así la calidad general de las operaciones.

Principio de la Estrategia

El funcionamiento de este sistema de trading se basa en varios componentes clave y una lógica definida:

-

Filtro de tendencia EMA: El sistema utiliza por defecto un EMA de período 8 como indicador de tendencia. Solo ejecuta órdenes de compra cuando el EMA está subiendo y órdenes de venta cuando está bajando. Esto asegura que la dirección de las operaciones esté alineada con la tendencia a corto plazo, reduciendo la probabilidad de operar en contra de la tendencia.

-

Mecanismo de identificación de niveles clave: La estrategia utiliza puntos pivote máximos y mínimos (extremos locales) como niveles de precio clave. Se identifican mediante un período de retroceso configurable (por defecto 3 barras). Estos puntos pivote se utilizan como referencia para el cálculo del stop loss y take profit, y también como precios de activación para órdenes pendientes.

-

Ejecución inteligente de órdenes:

- Entrada larga: Cuando el precio está por debajo del máximo pivote reciente a una cierta distancia y la tendencia EMA es alcista, se coloca una orden de compra stop (Buy Stop) en el nivel del máximo pivote.

- Entrada corta: Cuando el precio está por encima del mínimo pivote reciente a una cierta distancia y la tendencia EMA es bajista, se coloca una orden de venta stop (Sell Stop) en el nivel del mínimo pivote.

-

Sistema de gestión de riesgos: La estrategia establece por defecto el riesgo por operación en el 4% del capital de la cuenta. A partir de este parámetro, calcula automáticamente el volumen de negociación adecuado, garantizando la consistencia en el control del riesgo.

-

Mecanismo de stop dinámico: Una vez que la operación genera ganancias por encima de los puntos de activación configurados (por defecto 15 puntos), se activa la función de trailing stop. La línea de stop se mueve junto con el precio, protegiendo las ganancias obtenidas y permitiendo que la operación continúe obteniendo beneficios.

-

Filtro de tiempo: El trader puede establecer las horas de inicio y fin de la negociación, evitando operar en períodos específicos (como entornos de mercado con baja liquidez o baja volatilidad). Si el precio se mueve durante el horario no operativo, el sistema cierra automáticamente las posiciones para proteger las ganancias.

Ventajas de la Estrategia

Analizando en profundidad la estructura y lógica del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Operaciones alineadas con la tendencia: Gracias al mecanismo de filtro EMA, la estrategia asegura que solo se opere en la dirección de la tendencia establecida, lo que aumenta considerablemente la calidad y fiabilidad de las señales, evitando falsos rompimientos frecuentes en mercados laterales.

-

Control preciso del riesgo: El método de gestión de riesgos basado en un porcentaje de la cuenta permite que la estrategia mantenga un nivel de riesgo consistente en diferentes condiciones de mercado y tamaños de cuenta, evitando el sobreapalancamiento y la erosión de la cuenta debido a una mala gestión del capital.

-

Mecanismo de protección dinámica: La función de trailing stop proporciona una doble protección: limita la pérdida máxima (a través del stop fijo) y protege las ganancias obtenidas (a través del trailing stop), lo cual es especialmente importante en mercados volátiles.

-

Entrada basada en niveles clave: El uso de puntos pivote como señales de entrada permite operar en niveles de precio técnicamente significativos, que suelen representar soportes o resistencias, mejorando la precisión de las operaciones.

-

Alta adaptabilidad: Múltiples parámetros personalizables permiten al trader ajustar la estrategia según diferentes condiciones de mercado y preferencias de riesgo personales, mejorando su adaptabilidad y usabilidad a largo plazo.

-

Evitar períodos ineficientes: La función de filtro de tiempo asegura que la estrategia solo opere durante los períodos de mercado eficientes predefinidos, evitando operaciones ineficientes en momentos de baja volatilidad o liquidez insuficiente.

-

Retroalimentación visual: La estrategia proporciona una visualización gráfica de las EMA y los puntos pivote, lo que permite al trader comprender intuitivamente la lógica de negociación y las condiciones del mercado, facilitando la optimización y evaluación del rendimiento.

Riesgos de la Estrategia

A pesar de que la estrategia está bien diseñada, existen algunos riesgos y limitaciones potenciales que el trader debe conocer:

-

Riesgo de deslizamiento en mercados rápidos: En condiciones extremas del mercado, especialmente durante la publicación de noticias importantes o eventos de cisne negro, es posible que las órdenes de stop no se ejecuten al precio establecido, lo que resulta en pérdidas reales mayores a las esperadas. Una forma de mitigar esto es reducir el volumen de negociación o pausar el trading automatizado durante períodos de alta volatilidad.

-

Riesgo de reversión de tendencia: El EMA de período 8 es un indicador de corto plazo, que puede generar señales falsas en mercados laterales o con reversiones rápidas. Se podría considerar agregar un análisis de múltiples marcos temporales o indicadores adicionales de confirmación de tendencia para reducir este riesgo.

-

Riesgo de sobreoptimización de parámetros: Optimizar en exceso los parámetros de la estrategia puede llevar al problema de "curva ajustada", donde la estrategia funciona bien en datos históricos pero mal en trading real. Se recomienda realizar pruebas fuera de muestra y validación hacia adelante para verificar la robustez de los parámetros.

-

Riesgo de dependencia del sistema: Al ser un sistema completamente automatizado, la estrategia depende de la estabilidad y conectividad de la plataforma de trading (MT5). Problemas técnicos pueden causar retrasos o fallos en la ejecución de órdenes. Es necesario mantener una conexión de red confiable y monitorear periódicamente el estado del sistema.

-

Riesgo de puntos fijos: La estrategia utiliza puntos fijos para establecer el stop loss, take profit y puntos de activación del trailing stop, lo que puede no ser lo suficientemente flexible en diferentes entornos de volatilidad. Considerar el uso de puntos dinámicos basados en ATR (Rango Verdadero Promedio) podría ser más adecuado para diferentes condiciones del mercado.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo del código, las siguientes son direcciones en las que la estrategia puede optimizarse aún más:

-

Ajuste dinámico de parámetros: Convertir los puntos fijos (como stop loss y take profit) en cálculos dinámicos basados en la volatilidad del mercado, por ejemplo, utilizando el indicador ATR para ajustar estos parámetros, permitiendo que la estrategia se adapte mejor a diferentes condiciones de mercado y marcos temporales.

-

Análisis de múltiples marcos temporales: Introducir un filtro de tendencia de más largo plazo, por ejemplo, calculando un EMA adicional en un marco temporal superior, y solo operar cuando la tendencia de corto y largo plazo estén alineadas. Esto reducirá las señales falsas y mejorará la tasa de acierto general.

-

Optimización de la entrada: Actualmente, la estrategia utiliza puntos pivote simples como señales de entrada. Se podría considerar agregar indicadores de confirmación adicionales, como el Índice de Fuerza Relativa (RSI), el Estocástico o el MACD, para mejorar la precisión de las entradas.

-

Filtro de tiempo inteligente: Mejorar el filtro de tiempo fijo convirtiéndolo en un filtro inteligente basado en las sesiones de mercado, identificando automáticamente los períodos de alta y baja volatilidad en las sesiones asiática, europea y americana, optimizando los momentos de ejecución de las operaciones.

-

Ajuste dinámico del riesgo: Ajustar dinámicamente el porcentaje de riesgo en función del rendimiento reciente de la estrategia. Por ejemplo, reducir automáticamente la exposición al riesgo después de pérdidas consecutivas y restaurar gradualmente el nivel normal de riesgo en una racha de ganancias, logrando una gestión de capital más inteligente.

-

Análisis de correlación: Al operar múltiples instrumentos, introducir un filtro de correlación para evitar mantener múltiples posiciones en direcciones similares en mercados altamente correlacionados, reduciendo así el riesgo general de la cartera.

-

Mejora mediante aprendizaje automático: Considerar la introducción de algoritmos básicos de aprendizaje automático para optimizar la selección de parámetros o predecir los mejores momentos de trading, permitiendo que la estrategia aprenda de patrones históricos y se auto-mejore.

Conclusión

El sistema de trading de tendencia multidimensional con media móvil exponencial y trailing stop dinámico es una solución de trading automatizada bien diseñada, especialmente adecuada para inversores que buscan operar de manera sistemática en mercados con tendencias claras. La estrategia combina el filtro de tendencia EMA para asegurar la alineación con la dirección del mercado, una entrada precisa basada en puntos pivote y un mecanismo de salida con trailing stop dinámico, construyendo un marco completo de sistema de trading.

La principal ventaja de la estrategia radica en su control preciso del riesgo, su método de trading sincronizado con la tendencia y su configuración flexible de parámetros, lo que le permite adaptarse a diferentes entornos de mercado. Sin embargo, los traders deben ser conscientes de los riesgos potenciales de deslizamiento, reversión de tendencia y las limitaciones de los parámetros fijos en diferentes condiciones de mercado.

Mediante la introducción de parámetros dinámicos basados en ATR, análisis de múltiples marcos temporales y mecanismos de confirmación de entrada más complejos, esta estrategia puede optimizarse aún más, mejorando su robustez y estabilidad en diversas condiciones de mercado. Tanto para traders experimentados como para principiantes en trading automatizado, esta estrategia ofrece una base sólida que puede ajustarse y ampliarse según las preferencias de riesgo y los objetivos de trading personales.

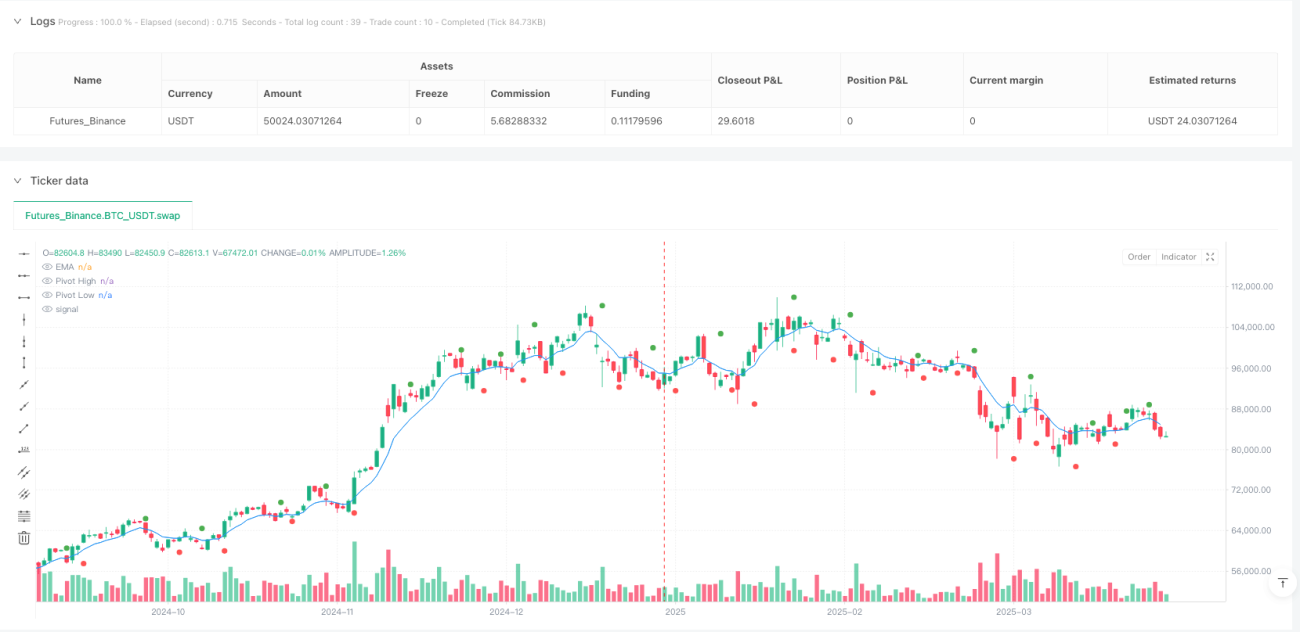

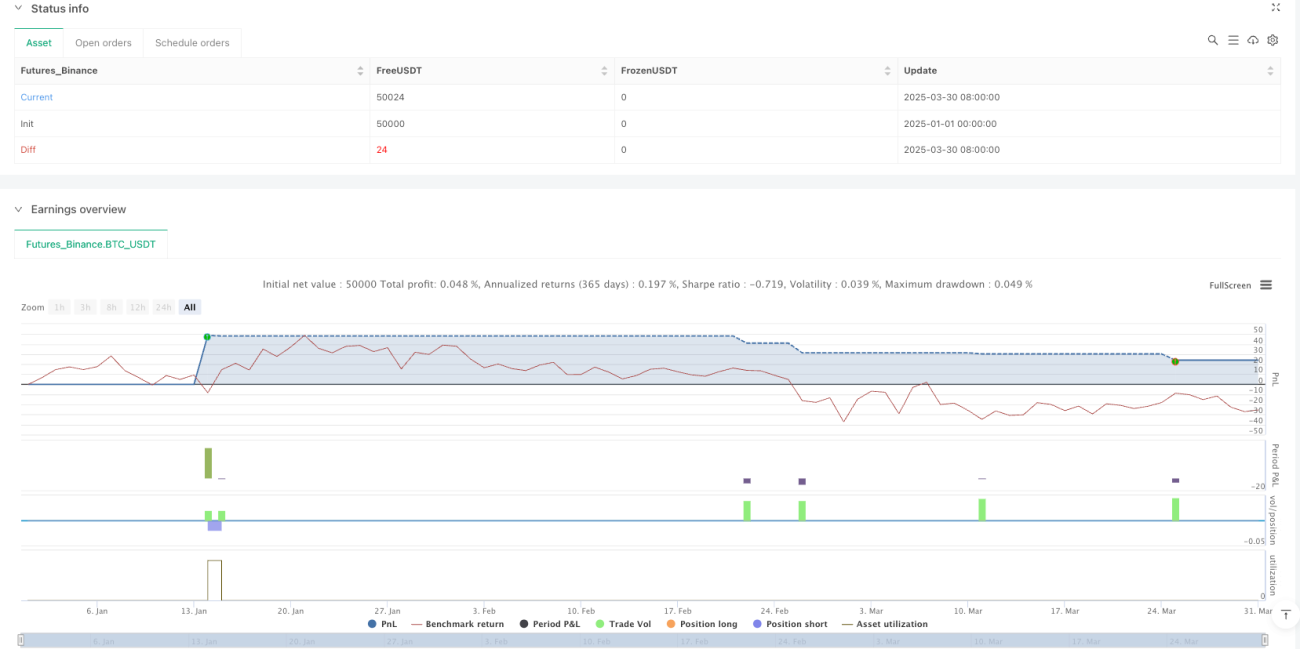

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Robot with EMA & Trailing Stop", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=4)

//===== Inputs =====//- 1