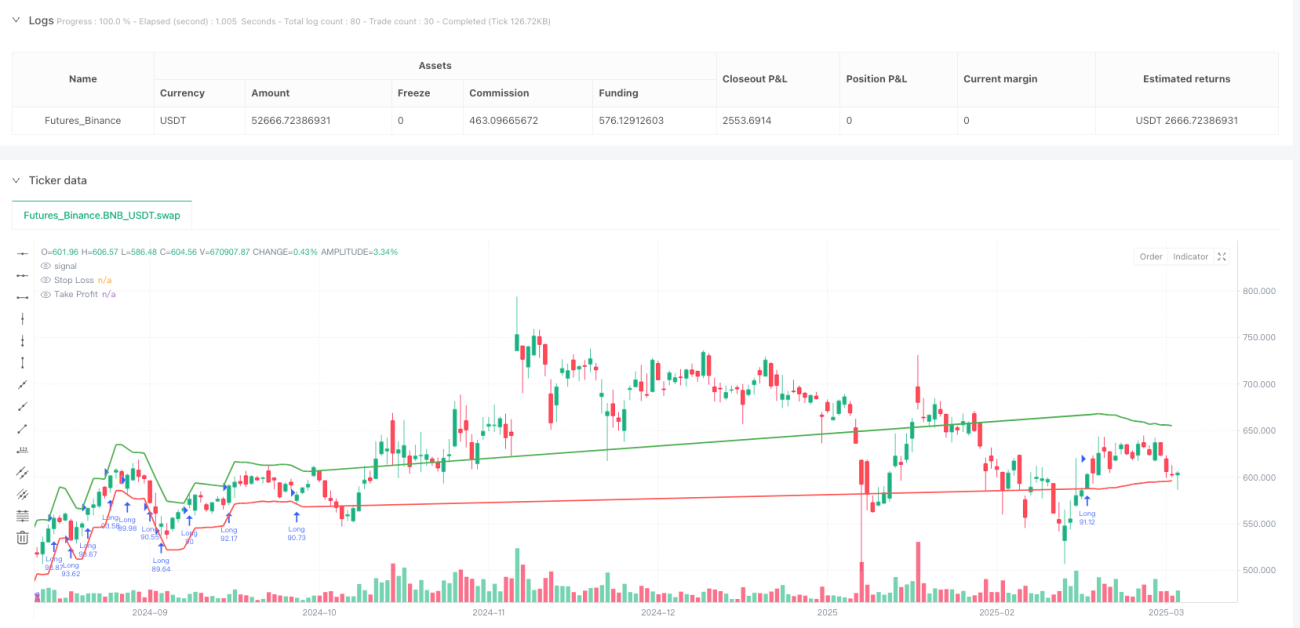

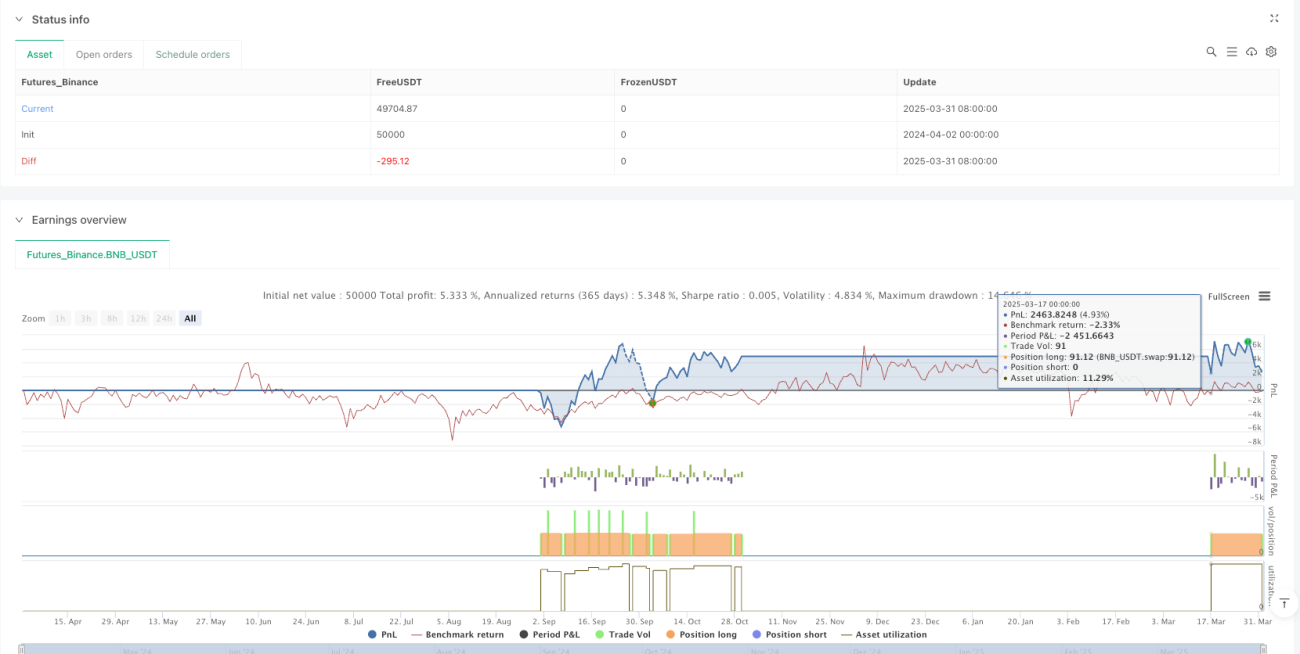

Estrategia cuantitativa de cruce de medias móviles y stop loss dinámico de volatilidad

Resumen

Esta estrategia de trading cuantitativo es un sistema integral que combina el cruce de medias móviles, el filtro del índice de fuerza relativa (RSI) y un stop loss dinámico basado en el Average True Range (ATR). La estrategia está diseñada principalmente para capturar tendencias a mediano y largo plazo, evitando al mismo tiempo entrar en mercados excesivamente sobrecomprados o sobrevendidos mediante el uso del RSI, y utilizando el ATR para establecer stops dinámicos que se adapten a los cambios en la volatilidad del mercado. La estrategia funciona especialmente bien en el marco temporal de 15 minutos, logrando un buen equilibrio entre la captura de tendencias intradía y la evitación del ruido excesivo en marcos temporales más bajos.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

-

Señal de cruce de medias móviles: La estrategia utiliza dos medias móviles simples (SMA): una SMA de 50 períodos (corto plazo) y una SMA de 200 períodos (largo plazo). Cuando la media móvil corta está por debajo de la media larga y el valor del RSI es superior a 30, el sistema activa una señal de compra. Este diseño busca identificar posibles puntos de cambio de tendencia.

-

Filtro RSI: La estrategia utiliza el indicador RSI de 14 períodos como filtro de entrada. Específicamente, solo permite operaciones largas cuando el RSI supera 30, lo que ayuda a evitar entradas ciegas en zonas de sobreventa profunda. Aunque el código mantiene el marco para condiciones de venta corta, la versión actual se centra principalmente en la estrategia larga.

-

Stop loss dinámico con ATR: La estrategia emplea el ATR de 14 períodos para calcular el stop loss dinámico. El stop se establece como precio de entrada menos (valor del ATR × multiplicador), donde el multiplicador predeterminado del ATR es 1.0. Este mecanismo dinámico se ajusta automáticamente según la volatilidad real del mercado, ofreciendo un espacio más amplio durante períodos de alta volatilidad y un control de riesgo más ajustado en períodos de baja volatilidad.

-

Relación riesgo-recompensa: La estrategia implementa un take profit basado en la relación riesgo-recompensa (RRR), con un valor predeterminado de 1.5. El take profit se calcula como precio de entrada más ((precio de entrada - precio de stop loss) × relación riesgo-recompensa), asegurando que la ganancia potencial de cada operación mantenga una proporción adecuada con el riesgo asumido.

Ventajas de la estrategia

-

Combinación de seguimiento de tendencia y filtro: La estrategia no solo utiliza el cruce de medias móviles para capturar cambios de tendencia, sino que también filtra con el RSI, reduciendo señales falsas y mejorando la calidad de las entradas.

-

Gestión dinámica del riesgo: El mecanismo de stop loss basado en ATR es un punto destacado, ya que ajusta dinámicamente la distancia del stop según la volatilidad, evitando activaciones prematuras en entornos de alta volatilidad y manteniendo un control adecuado en períodos de baja volatilidad.

-

Optimización de la relación riesgo-recompensa: Al establecer una relación riesgo-recompensa predefinida, la estrategia asegura que la ganancia potencial de cada operación sea proporcional al riesgo, lo que favorece el crecimiento del capital a largo plazo, incluso con una tasa de acierto no muy alta.

-

Visualización de operaciones: La estrategia incluye la representación en tiempo real de los niveles de stop loss y take profit, así como el marcado de operaciones completadas, lo que mejora significativamente la visualización del rendimiento, facilitando el análisis de backtesting y la optimización.

-

Gestión de capital integrada: La estrategia utiliza por defecto un porcentaje del capital total para la gestión de posiciones, un método más flexible que el tamaño fijo de lote, ajustándose automáticamente a medida que cambia el tamaño de la cuenta.

Riesgos de la estrategia

-

Riesgo de reversión de tendencia: Aunque la estrategia utiliza medias móviles para identificar la tendencia, las reversiones repentinas del mercado pueden generar pérdidas significativas. Una posible solución es incorporar indicadores a corto plazo más sensibles como confirmación adicional, o ajustar los umbrales del RSI para aumentar la sensibilidad a las reversiones.

-

Sensibilidad a los parámetros: Los parámetros clave como los períodos de la SMA, el umbral del RSI y el multiplicador del ATR tienen un impacto significativo en el rendimiento. Diferentes entornos de mercado pueden requerir configuraciones distintas, por lo que se necesitan backtests históricos exhaustivos para encontrar la combinación óptima.

-

Limitación en mercados unidireccionales: La versión actual se centra principalmente en operaciones largas, por lo que puede tener un rendimiento deficiente en mercados sostenidamente bajistas. La solución es activar las condiciones de venta corta en el código para lograr capacidad de trading bidireccional.

-

Riesgo de stop loss demasiado amplio: Durante períodos de volatilidad extrema, el valor del ATR puede aumentar considerablemente, lo que resulta en un stop loss demasiado amplio y una posible pérdida mayor. Se podría considerar establecer un límite superior para el multiplicador del ATR, o combinar un stop fijo en monto con el stop dinámico basado en ATR.

-

Incertidumbre en la frecuencia de trading: Debido a que la estrategia depende del cruce de medias móviles de mediano y largo plazo, las señales de trading pueden ser escasas, lo que afecta la eficiencia en el uso del capital. Una solución es agregar señales de corto plazo como complemento, o utilizar indicadores de menor plazo para aumentar posiciones una vez que se confirme la tendencia principal.

Direcciones de optimización de la estrategia

-

Integración de análisis multiframe temporal: Actualmente, la estrategia opera solo en un marco temporal único. Se podría considerar integrar el análisis de múltiples marcos temporales, por ejemplo, utilizando un marco temporal superior para confirmar la dirección de la tendencia principal y luego buscar puntos de entrada en un marco inferior, mejorando la precisión.

-

Mejora de la lógica de venta corta: Activar y optimizar la lógica de venta corta en la estrategia para que también sea efectiva en mercados bajistas. Esto podría requerir ajustar el umbral del RSI para ventas cortas (por ejemplo, RSI superior a 70) y establecer parámetros diferentes según la dirección del mercado.

-

Incorporación de indicadores de volumen: Considerar integrar indicadores de volumen en la lógica de entrada, ejecutando señales solo cuando el volumen lo confirme, lo que ayuda a reducir pérdidas por falsas rupturas.

-

Optimización de la estrategia de take profit: La estrategia actual utiliza una relación riesgo-recompensa fija para establecer el take profit. Se podría implementar un take profit parcial o un trailing stop para capturar más ganancias si la tendencia continúa.

-

Incorporación de filtros por horario de negociación: Para mercados con características horarias marcadas, se puede agregar un filtro temporal para evitar operar durante períodos de baja liquidez o alta incertidumbre.

-

Mecanismo de adaptación de parámetros: Implementar un mecanismo de ajuste automático de parámetros basado en la volatilidad histórica u otras características del mercado, permitiendo que la estrategia optimice sus parámetros según el entorno cambiante.

Conclusión

Esta estrategia cuantitativa basada en el cruce de medias móviles, el filtro RSI y el stop loss dinámico con ATR ofrece un marco de trading equilibrado, especialmente adecuado para el trading de tendencias a mediano y largo plazo. Su principal ventaja radica en la combinación fluida del análisis técnico con la gestión dinámica del riesgo, logrando capturar cambios de tendencia mientras ajusta la exposición al riesgo según la volatilidad del mercado.

Aunque la estrategia presenta limitaciones como la sensibilidad a los parámetros y la operativa unidireccional, estas pueden mejorarse mediante las direcciones de optimización sugeridas, como el análisis multiframe temporal, la mejora de la lógica de venta corta y la confirmación con volumen. En particular, combinar un mecanismo de ajuste dinámico de parámetros con estrategias de take profit más sofisticadas tiene el potencial de aumentar aún más la robustez y rentabilidad de la estrategia.

Para los traders que buscan operar tendencias a mediano y largo plazo y al mismo tiempo priorizan el control del riesgo, esta estrategia proporciona un punto de partida sólido que, mediante ajustes personalizados y una optimización continua, puede convertirse en un sistema de trading eficiente.

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title=" VS-NTC> NASDQ100 Long MA+RSI+ATR", shorttitle="VS-NTC> Long NASDQ100 MA+RSI+ATR", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— Inputs —————- 1