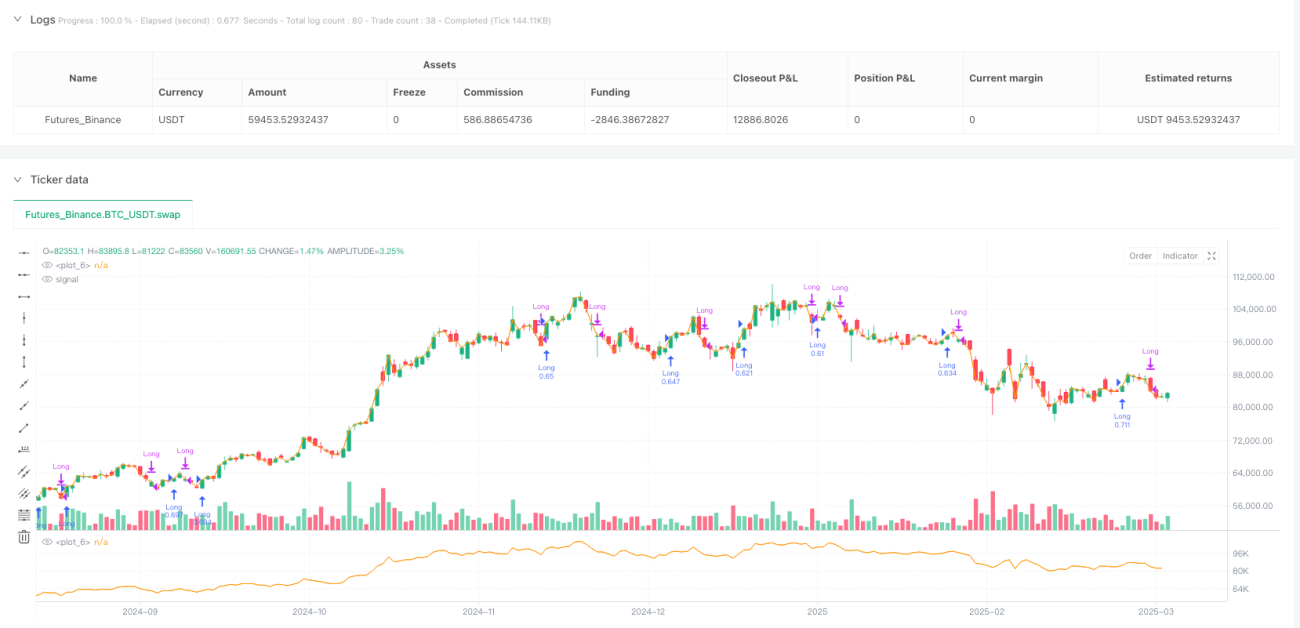

20 Estrategia de trading cuantitativo de ruptura de tendencia de media móvil

Descripción general

La estrategia es un sistema de trading de seguimiento de tendencias basado en el 20-day index moving average (EMA). La idea central es capturar las oportunidades de tendencias de múltiples vertientes por encima de la línea media de 20 días, y salir de la posición cerrada cuando el precio cae por debajo de la línea media. La estrategia es simple e intuitiva y se aplica a los activos de tendencia que prefieren operar por encima de la línea diaria.

Principio de estrategia

El principio central de esta estrategia se basa en la teoría de la igualdad lineal en el análisis técnico, y la lógica de implementación es la siguiente:

- Calcula el promedio móvil de 20 días (EMA) como referencia técnica clave.

- Señales de entrada: cuando el precio se cruza en la EMA de 20 días, el sistema genera señales de entrada múltiples (ta.crossover detección de la función de cruce).

- Señales de salida: cuando el precio se rompe por debajo de la EMA de 20 días, el sistema genera una señal de posición cerrada (ta.crossunder detecta una ruptura).

- Gestión de posiciones: 100% de los fondos de la cuenta por cada transacción.

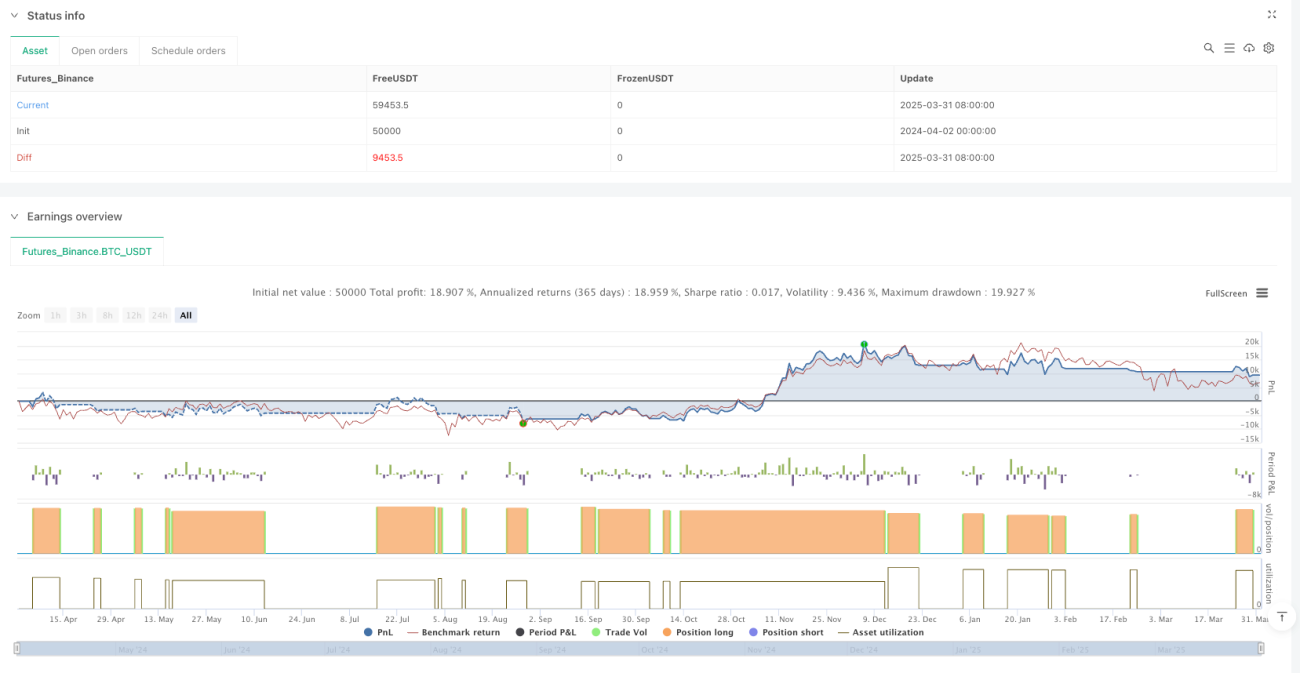

- Las estrategias que se utilizan para medir las ganancias de las transacciones se muestran en el gráfico en tiempo real, junto con el número total de operaciones.

Desde el punto de vista de la implementación del código, la estrategia está escrita en el lenguaje Pine Script y se evalúa a través del módulo de estrategia de TradingView. Las condiciones de entrada (longCondition) y de salida (exitCondition) están claramente definidas, la ejecución de la operación es sencilla e intuitiva. La estrategia también incluye la lógica de cálculo de la ganancia, para determinar si la operación es rentable o no, comparando la ganancia neta en el momento de la posición en blanco, y mostrando dinámicamente los datos de la ganancia en la tabla.

Ventajas estratégicas

-

**Es fácil de entender.**La lógica de la estrategia es clara, no hay una combinación de indicadores complejos, es fácil de entender y ejecutar, lo que reduce la carga psicológica de los comerciantes.

-

Capacidad para captar tendenciasEl EMA del día 20 es un indicador eficaz de tendencias a medio plazo, capaz de filtrar el ruido del mercado a corto plazo y capturar eficazmente la dirección de las tendencias principales.

-

Transacciones automatizadasLas reglas de la estrategia son claras, la ejecución puede ser completamente automatizada y la interferencia emocional humana eliminada.

-

Altamente adaptableLa estrategia se aplica a una variedad de activos tendenciales, especialmente aquellos con características de tendencia evidentes en el nivel de la luz solar.

-

Seguimiento del desempeño: Función de estadísticas de probabilidad de victoria incorporada, que permite conocer el rendimiento de la estrategia en tiempo real, lo que ayuda a los comerciantes a evaluar objetivamente la eficacia de la estrategia.

-

**La gestión de riesgos es clara.**En la actualidad, la tendencia de las inversiones en los mercados de divisas es más fuerte en el extranjero, donde las inversiones de divisas en los mercados de divisas se han reducido en los últimos años, y las inversiones de divisas en los mercados de divisas han aumentado en los últimos años.

-

Eficiencia de las finanzas: La estrategia utiliza operaciones de posición llena después de la confirmación de la tendencia, para aprovechar al máximo la eficiencia del capital en una tendencia fuerte.

Riesgo estratégico

-

El mercado de la turbulencia no ha funcionado bienEn un mercado de oscilación horizontal, el cruce frecuente de la EMA de 20 días puede conducir a operaciones frecuentes y "lavado de notas", generando pequeñas pérdidas continuas.

-

Problemas de retraso: Como indicador de retraso, la EMA tiene un cierto retraso en los puntos de cambio de tendencia, lo que puede provocar una entrada tardía o una salida tardía, perdiendo el mejor precio.

-

Falta de parámetros de control de riesgoLa estrategia actual no tiene parámetros de stop loss y stop loss, lo que podría suponer un mayor riesgo de retiro en situaciones extremas.

-

La administración de fondos es demasiado radical: La estrategia utiliza el 100% de capital por defecto para operar, no se ajusta el tamaño de la posición en función de la volatilidad, el riesgo es mayor.

-

La excesiva dependencia de un solo indicadorEn el caso de los países en vías de desarrollo, la EMA no está autorizada a emitir señales de riesgo, ya que la EMA no tiene la capacidad de emitir señales de riesgo, y la EMA no está autorizada a emitir señales de riesgo.

-

Detección de riesgos de desviaciónUna estrategia de línea media simple puede funcionar bien en la retrospectiva, pero puede verse afectada por factores como el deslizamiento, la liquidez y las comisiones en el mercado real.

-

Falta de filtros en el entorno del mercado: No se ajustan los parámetros de la estrategia en función de las diferentes condiciones del mercado (por ejemplo, la intensidad de la tendencia, la volatilidad) y la adaptabilidad es limitada.

Dirección de optimización de la estrategia

-

Filtrado de intensidad de tendenciaSe pueden introducir indicadores de intensidad de tendencia como el ADX (indicador de dirección promedio) y solo se puede operar en un entorno de mercado con una tendencia clara, evitando el comercio frecuente en mercados convulsionados.

-

Mecanismo de confirmación de varios períodos: Confirmación de la dirección de la tendencia en combinación con niveles más altos (como la línea de circunferencia) y niveles más bajos (como la línea de 4 horas) para mejorar la calidad de la señal.

-

Ajuste de pérdida dinámicaIntroducción del indicador ATR (amplitud de fluctuación real) para establecer un stop loss dinámico y ajustar el umbral de riesgo en función de la volatilidad del mercado.

-

Optimización de la gestión de fondos: Ajuste el tamaño de la posición en función de la volatilidad o el riesgo, por ejemplo, reducir la posición en caso de alta volatilidad y aumentar la posición en caso de baja volatilidad.

-

El número de inscritos es confirmado: Combinación de análisis de tráfico para asegurar que la señal de ruptura tenga suficiente soporte de tráfico para mejorar la fiabilidad de la señal.

-

Optimización y adaptación de parámetros: Optimización de parámetros para el ciclo EMA, incluso considerar el uso de una línea media de adaptación (como KAMA), mejor adaptada a diferentes estados de mercado ❚

-

Mecanismo de protección de ganancias agregado: Diseño de la función de seguimiento de paradas, protección de los beneficios obtenidos en el caso de una tendencia y mejora de la relación ganancias/pérdidas.

-

Aumentar la filtración estacional o temporal: Optimizar el tiempo de negociación de las condiciones de filtración de tiempo para la regularidad estacional que puede existir en un activo específico.

Resumir

La estrategia de comercio de la mediana de la tendencia de la brecha de la mediana de 20 es un sistema de seguimiento de la tendencia simple y clásico, el comercio mediante la captura de los precios y la señal de cruce de la 20 de la EMA. La mayor ventaja de la estrategia es la claridad de la lógica, fácil de ejecutar y de monitorear, especialmente adecuado para el mercado de la tendencia clara de los entornos. Sin embargo, como una sola estrategia de indicador, que también se enfrenta a los riesgos típicos, como el mal funcionamiento de los mercados de la conmoción, la señal de retraso.

La estrategia se puede mejorar significativamente mediante la adición de filtros de intensidad de tendencia, confirmación de varios ciclos, deterioro dinámico y optimización de la gestión de fondos. Al usar esta estrategia, los comerciantes deben prestar atención a la adaptabilidad del entorno del mercado y realizar ajustes específicos según las características de las variedades de operaciones específicas.

En general, esta es una estrategia básica para los principiantes que se inician en el comercio cuantitativo, pero también puede servir como un componente básico de sistemas de comercio más complejos. Con la optimización y el perfeccionamiento continuos, tiene el potencial de convertirse en un sistema de comercio robusto que contribuya a un rendimiento alfa continuo en la cartera.

- 1