Estrategia de trading de ruptura de tres velas con media móvil suavizada por momentum

Resumen

La estrategia de negociación de ruptura de tres velas con media suavizada por impulso es un sistema de seguimiento de tendencia basado en velas Heikin-Ashi. Esta estrategia identifica tendencias continuas del mercado y entra en operaciones tras la confirmación del impulso. La idea central es observar la formación de tres velas Heikin-Ashi consecutivas del mismo color, luego esperar a que aparezca una vela de color opuesto, y entrar al romper el máximo o mínimo de esa vela de reversión. Este enfoque busca capturar rupturas de impulso tras una reversión de tendencia, mejorando la precisión del momento de entrada y reduciendo las señales falsas. La estrategia es particularmente efectiva para el seguimiento de tendencias a mediano y largo plazo, ya que utiliza velas Heikin-Ashi para suavizar los datos de precio, filtrar el ruido del mercado y establecer condiciones estrictas de entrada y salida, asegurando que las señales de negociación tengan suficiente confiabilidad.

Principio de la Estrategia

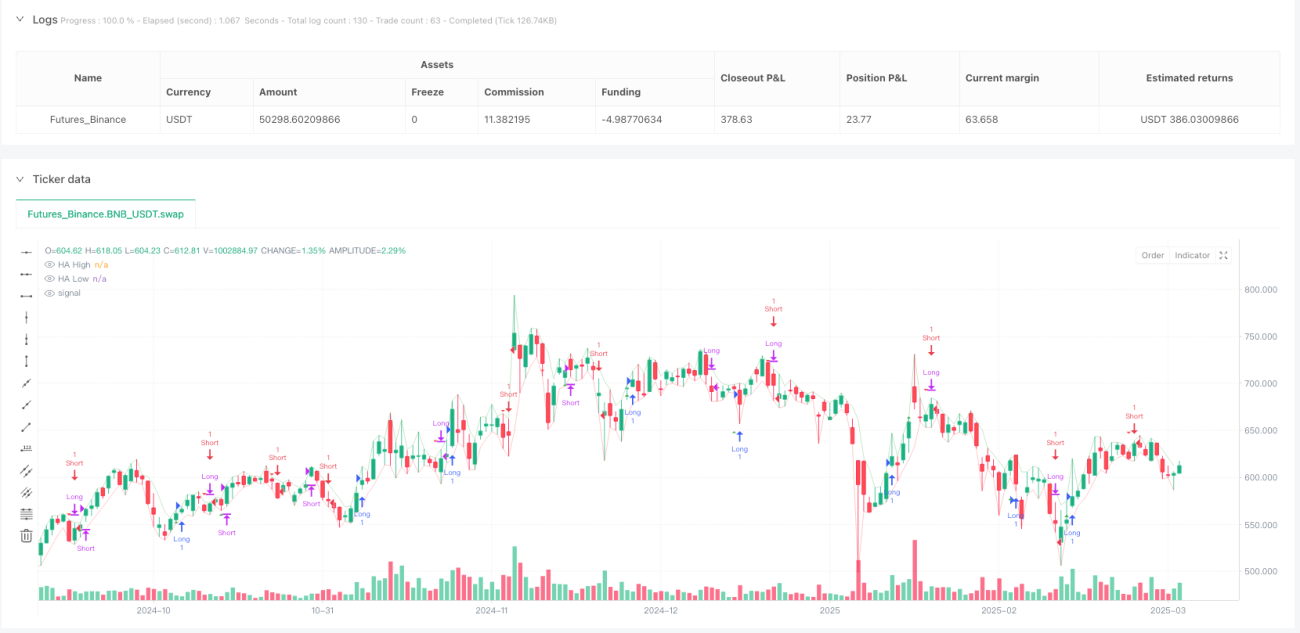

El núcleo de esta estrategia es la técnica de velas Heikin-Ashi, un tipo de gráfico de velas modificado originario de Japón que suaviza las fluctuaciones de precio mediante el cálculo de promedios de los precios de apertura, cierre, máximo y mínimo. A diferencia de las velas tradicionales, las velas Heikin-Ashi muestran la dirección de la tendencia de manera más clara y reducen el impacto del ruido del mercado.

El mecanismo de funcionamiento de la estrategia es el siguiente:

-

Cálculo de los valores Heikin-Ashi:

- Precio de cierre HA = (Apertura + Máximo + Mínimo + Cierre) / 4

- Precio de apertura HA = (Apertura de la vela HA anterior + Cierre de la vela HA anterior) / 2

- Máximo HA = el mayor entre el Máximo, la Apertura HA y el Cierre HA

- Mínimo HA = el menor entre el Mínimo, la Apertura HA y el Cierre HA

-

Lógica de entrada larga:

- Identificar tres velas HA rojas (bajistas) consecutivas, seguidas inmediatamente por una vela verde (alcista).

- Registrar el máximo de esa vela verde.

- Cuando la siguiente vela rompa el máximo de esa vela verde, se activa la señal de entrada larga.

-

Lógica de salida larga:

- Tras la entrada larga, esperar a que se forme la primera vela HA roja.

- Registrar el mínimo de esa vela roja.

- Cuando el precio rompa el mínimo de esa vela roja, se activa la señal de salida larga.

-

Lógica de entrada corta:

- Identificar tres velas HA verdes (alcistas) consecutivas, seguidas inmediatamente por una vela roja (bajista).

- Registrar el mínimo de esa vela roja.

- Cuando la siguiente vela rompa el mínimo de esa vela roja, se activa la señal de entrada corta.

-

Lógica de salida corta:

- Tras la entrada corta, esperar a que se forme la primera vela HA verde.

- Registrar el máximo de esa vela verde.

- Cuando el precio rompa el máximo de esa vela verde, se activa la señal de salida corta.

Este diseño asegura que el trader solo entre después de confirmar el impulso de la tendencia, aumentando la probabilidad de éxito de la operación.

Ventajas de la Estrategia

Tras un análisis profundo del código, se pueden resumir las siguientes ventajas destacadas de esta estrategia:

-

Filtrado de ruido: La técnica de velas Heikin-Ashi suaviza los datos de precio, reduciendo el ruido del mercado y las señales falsas, lo que hace que la dirección de la tendencia sea más clara.

-

Confirmación de impulso: La estrategia requiere tres velas consecutivas del mismo color seguidas de una vela de reversión, y además necesita una ruptura de un nivel de precio clave para activar la señal. Este mecanismo de confirmación múltiple mejora la confiabilidad de las señales.

-

Precisión en el momento de entrada: Al esperar a que el precio rompa un nivel clave, la estrategia asegura que solo se entre cuando el impulso de la tendencia es claro, evitando entrar prematuramente y sufrir falsas rupturas.

-

Reglas de salida claras: La estrategia establece condiciones de salida definidas: cuando el mercado forma una vela de reversión y rompe su nivel clave, se sale automáticamente. Esto reduce el riesgo de mantener posiciones y protege las ganancias.

-

Retroalimentación visual: La estrategia proporciona señales visuales claras, incluyendo marcas gráficas de las señales de negociación y visualización de los máximos/mínimos de las velas Heikin-Ashi, lo que permite al trader comprender intuitivamente las condiciones del mercado.

-

Sistema de alertas flexible: Las condiciones de alerta incorporadas ayudan al trader a identificar oportunidades potenciales de negociación oportunamente, mejorando la eficiencia operativa.

-

Adaptabilidad: Aunque el código no incluye parámetros explícitos, la lógica básica de la estrategia puede ajustarse fácilmente a diferentes marcos temporales y condiciones de mercado, aumentando su utilidad.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, la estrategia también presenta algunos riesgos y limitaciones potenciales:

-

Riesgo de retraso: Las velas Heikin-Ashi, aunque suavizan el precio, introducen cierto retraso. Esto puede provocar que en mercados con reversiones rápidas se pierdan los puntos óptimos de entrada o salida.

Solución: Se pueden combinar indicadores más sensibles como RSI o MACD para identificar señales de reversión potenciales con anticipación.

-

Rendimiento deficiente en mercados laterales: Las estrategias de seguimiento de tendencia suelen tener un mal desempeño en mercados laterales, generando frecuentes señales falsas de ruptura que pueden llevar a pérdidas consecutivas.

Solución: Agregar lógica de filtrado de estructura de mercado, como usar el indicador ADX para evitar entornos de baja volatilidad, o desactivar la estrategia temporalmente en mercados laterales.

-

Riesgo de parámetros fijos: La estrategia utiliza una regla fija de tres velas, que puede no ser óptima en diferentes condiciones de mercado.

Solución: Parametrizar el número de velas consecutivas para permitir ajustes según el mercado y el marco temporal.

-

Falta de mecanismo de stop loss: Aunque la estrategia tiene reglas de salida claras, no cuenta con un stop loss fijo, lo que en condiciones extremas de mercado puede generar pérdidas considerables.

Solución: Agregar un mecanismo de stop loss basado en ATR o un porcentaje fijo para limitar la pérdida máxima por operación.

-

Riesgo de sobreajuste en backtesting: La estrategia puede funcionar bien en condiciones de mercado específicas, pero no necesariamente en todos los entornos.

Solución: Realizar backtesting en diferentes marcos temporales y condiciones de mercado para garantizar la robustez de la estrategia.

Direcciones de Optimización de la Estrategia

Basándose en el análisis profundo del código, se presentan varias posibles direcciones de optimización:

-

Optimización de parámetros:

Convertir el número de velas consecutivas en un parámetro ajustable en lugar de fijarlo en tres. Diferentes mercados y marcos temporales pueden requerir diferentes cantidades de confirmación. Al parametrizarlo, se puede optimizar según activos específicos. Esto aumenta la adaptabilidad de la estrategia, permitiendo un buen rendimiento en distintos entornos de mercado. -

Incluir filtro de volatilidad:

Integrar el indicador ATR (Average True Range) para evaluar la volatilidad del mercado y ajustar las condiciones de entrada en consecuencia. En entornos de alta volatilidad puede ser necesaria una confirmación más estricta, mientras que en baja volatilidad se pueden relajar las condiciones. Esto ayuda a reducir las transacciones falsas en condiciones de baja volatilidad. -

Agregar filtro de tendencia:

Introducir ADX (Average Directional Index) o un sistema de medias móviles para confirmar la dirección general de la tendencia y solo considerar señales cuando la tendencia sea clara. Por ejemplo, solo tomar operaciones de tendencia cuando ADX > 25, lo que puede mejorar significativamente el rendimiento en mercados con tendencia. -

Mejorar el mecanismo de stop loss:

Incorporar un stop loss dinámico basado en ATR o un trailing stop para hacer la protección de ganancias más flexible. Por ejemplo, establecer un stop loss inicial a 1.5 veces el ATR del precio de entrada, y ajustarlo a medida que el precio se mueve a favor. -

Incorporar confirmación de volumen:

Exigir que las rupturas vayan acompañadas de un aumento en el volumen de negociación para reforzar la confiabilidad de la señal. La confirmación de volumen ayuda a distinguir entre rupturas reales y falsas, mejorando la precisión de entrada. -

Optimización de gestión de riesgos:

Incluir funciones de gestión de posición que calculen automáticamente el tamaño adecuado de la operación en función de la volatilidad del mercado y el tamaño de la cuenta. Esto se puede lograr estableciendo que el riesgo por operación no supere el 1-2% de la cuenta, controlando eficazmente las reducciones. -

Análisis multitemporal:

Combinar la confirmación de tendencia de marcos temporales más largos, y solo entrar cuando las tendencias en múltiples marcos temporales sean coherentes. Por ejemplo, solo considerar la entrada si tanto el gráfico diario como el de 4 horas muestran la misma dirección, lo que puede mejorar la tasa de aciertos.

Resumen

La estrategia de negociación de ruptura de tres velas con media suavizada por impulso es un sistema de negociación que combina la técnica de suavizado de velas Heikin-Ashi con el concepto de ruptura de tendencia. Identifica patrones formados por tres velas consecutivas del mismo color y espera a que el precio rompa un nivel clave para confirmar el impulso de la tendencia, proporcionando así señales de negociación de alta calidad. Su principal ventaja radica en filtrar eficazmente el ruido del mercado, ofrecer condiciones claras de entrada y salida, y mejorar la confiabilidad de las señales mediante un mecanismo de confirmación múltiple.

Sin embargo, la estrategia también presenta algunos riesgos potenciales, como el retraso de las velas Heikin-Ashi, un rendimiento deficiente en mercados laterales y la falta de parámetros adaptativos. Mediante la incorporación de filtros de tendencia, ajuste de volatilidad, mejora del mecanismo de stop loss y confirmación de volumen, se puede mejorar aún más el rendimiento y la robustez de la estrategia.

En conclusión, se trata de un sistema de seguimiento de tendencia bien diseñado, especialmente adecuado para traders de mediano y largo plazo. Con una optimización razonable de parámetros y una adecuada gestión de riesgos, esta estrategia puede proporcionar oportunidades de negociación estables en diversos entornos de mercado. Para los traders que buscan métodos de seguimiento de tendencia, es un marco de estrategia base que vale la pena considerar, y puede personalizarse y optimizarse aún más según el estilo de negociación y las preferencias de mercado de cada uno.

- 1