Estrategia de seguimiento de tendencia en múltiples marcos temporales basada en la combinación de EMA y Supertrend

Resumen

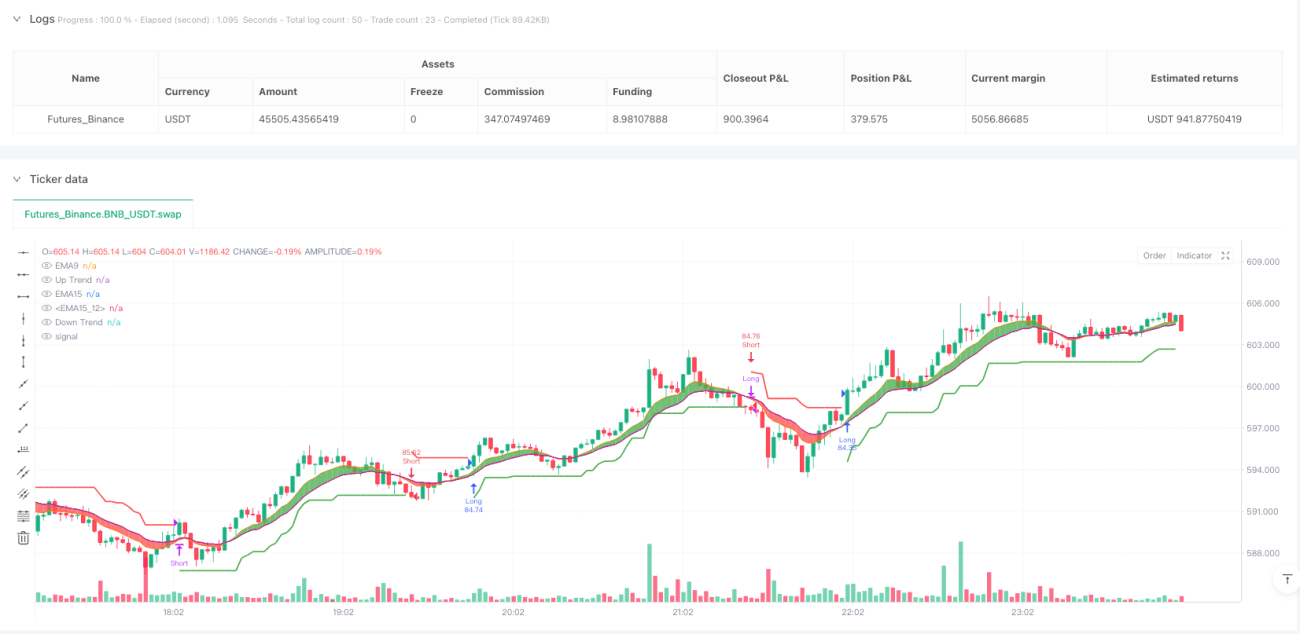

La estrategia de seguimiento de tendencia multi-marco temporal basada en la combinación de EMA y Supertrend es un sistema de trading cuantitativo integral que captura las tendencias del mercado y genera señales de trading mediante la combinación de múltiples medias móviles y el indicador Supertrend. La estrategia utiliza tres medias móviles exponenciales (EMA) de diferentes períodos como evaluación preliminar de la dirección de la tendencia, combinadas con el indicador Supertrend basado en el ATR (Average True Range) como principal referencia para la entrada y salida. La estrategia es particularmente adecuada para gráficos Renko, que filtran el ruido del mercado y muestran la evolución del precio de forma más clara.

Principio de la Estrategia

El principio central de la estrategia se basa en un mecanismo de confirmación coordinada de múltiples indicadores técnicos, que incluye los siguientes componentes clave:

-

Sistema de cruce de múltiples EMA: La estrategia utiliza tres medias móviles exponenciales de diferentes períodos (9, 15 y 15) para determinar la dirección general de la tendencia del mercado. Cuando la EMA rápida (período 9) está por encima de la EMA lenta (período 15), se identifica una tendencia alcista; en caso contrario, una tendencia bajista.

-

Indicador Supertrend: Calcula bandas superior e inferior basadas en el ATR. Cuando el precio supera la banda superior, cambia a tendencia alcista; cuando rompe la banda inferior, cambia a tendencia bajista. La estrategia utiliza un ATR de 10 períodos y un multiplicador de 3.0.

-

Mecanismo de confirmación de tendencia: Solo cuando la dirección de la tendencia de la EMA coincide con la dirección del Supertrend, la estrategia genera una señal de trading, lo que reduce la probabilidad de señales falsas.

-

Lógica de generación de señales:

- Señal de compra: cuando el Supertrend cambia de bajista a alcista y la EMA rápida está por encima de la EMA lenta.

- Señal de venta: cuando el Supertrend cambia de alcista a bajista y la EMA rápida está por debajo de la EMA lenta.

-

Gestión de posición: La estrategia utiliza un porcentaje fijo del capital de la cuenta (100%) como tamaño de posición predeterminado, lo que proporciona un mecanismo de ajuste dinámico basado en el tamaño de la cuenta.

Ventajas de la Estrategia

-

Múltiples mecanismos de confirmación: Al exigir que la tendencia de la EMA y la señal del Supertrend coincidan, se reduce significativamente la posibilidad de señales de trading erróneas, mejorando la robustez de la estrategia.

-

Efectividad en el seguimiento de tendencias: La estrategia es excelente para capturar tendencias a medio y largo plazo, especialmente en mercados con tendencia persistente, permitiendo seguir la tendencia y mantener posiciones el tiempo suficiente para obtener beneficios considerables.

-

Adaptabilidad: El indicador Supertrend se basa en el ATR, lo que permite ajustarse automáticamente a la volatilidad del mercado, manteniendo la efectividad en diferentes entornos de volatilidad.

-

Equilibrio en la frecuencia de trading: No es excesivamente frecuente (evitando altos deslizamientos y comisiones) ni demasiado conservador (perdiendo oportunidades importantes), logrando un buen equilibrio.

-

Visualización clara: La estrategia muestra visualmente el estado actual de la tendencia mediante áreas coloreadas: verde para tendencia alcista y rojo para tendencia bajista, mejorando la percepción del estado del mercado para el trader.

-

Sinergia con gráficos Renko: La estrategia es especialmente adecuada para operar con gráficos Renko, reduciendo aún más el ruido del mercado y mejorando la calidad de las señales.

Riesgos de la Estrategia

-

Riesgo de reversión de tendencia: En mercados laterales, la estrategia puede sufrir frecuentes falsas rupturas, provocando múltiples entradas y salidas con pérdidas consecutivas. Para mitigarlo, se podría incorporar un filtro de volatilidad o aumentar las condiciones de confirmación.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros como el período de la EMA y el multiplicador del ATR. Los parámetros óptimos pueden variar según las condiciones del mercado. Se recomienda realizar backtesting en diferentes entornos para encontrar combinaciones robustas.

-

Problema de retraso: Como estrategia de seguimiento de tendencia, existe cierto retraso en las señales, lo que puede hacer que se pierda parte del movimiento al inicio de la tendencia o que se cedan ganancias al final. Se pueden añadir indicadores más sensibles a corto plazo como apoyo para optimizar la entrada y salida.

-

Riesgo de tamaño de posición: Actualmente la estrategia utiliza un 100% fijo del capital como tamaño de posición, lo que puede conllevar un riesgo excesivo en mercados de alta volatilidad. Se recomienda introducir una gestión dinámica de posición que ajuste el tamaño según la volatilidad y la fuerza de la señal.

-

Falta de stop loss: El código no incluye un stop loss explícito, lo que podría generar grandes pérdidas en caso de una reversión repentina de la tendencia. Se debe agregar una condición de stop loss adecuada para limitar la pérdida máxima por operación.

Direcciones de Optimización

-

Selección diversificada de parámetros: Actualmente dos EMA tienen el mismo período (15). Se recomienda diferenciarlos, por ejemplo 9, 15 y 21, para proporcionar una jerarquía de tendencia más clara.

-

Agregar filtros adicionales: Se pueden incorporar condiciones como confirmación de volumen, filtro de volatilidad o análisis de estructura del mercado para reducir aún más las señales falsas. Por ejemplo, solo operar cuando la volatilidad esté dentro de un rango específico.

-

Optimizar la gestión de posición: Introducir una gestión dinámica basada en ATR: reducir el tamaño de posición en alta volatilidad y aumentarlo en baja volatilidad para equilibrar riesgo y rentabilidad.

-

Agregar stop loss y take profit: Establecer un stop loss dinámico basado en ATR y un take profit basado en la relación riesgo/beneficio para optimizar la gestión de capital y el control de riesgos.

-

Filtro temporal: Analizar el rendimiento de la estrategia en diferentes franjas horarias, evitando períodos de baja eficiencia o alto riesgo, y operar solo en los momentos de mejor rendimiento.

-

Mejorar la lógica de identificación de tendencia: La estrategia actual es simple en la identificación de tendencia. Se pueden considerar métodos más complejos, como evaluar la dirección de tendencias de mayor plazo o analizar la estructura de precios (máximos y mínimos) como apoyo.

-

Optimizar la nomenclatura: Actualmente el código utiliza nombres de variables no estándar (como Curly_Fries, Popeyes). Se deben reemplazar por nombres descriptivos profesionales para mejorar la legibilidad y el mantenimiento.

Conclusión

La estrategia de seguimiento de tendencia multi-marco temporal basada en EMA y Supertrend es un sistema de trading cuantitativo bien diseñado. Al combinar el cruce de medias móviles y la ruptura de bandas ATR, captura eficazmente las tendencias del mercado y controla el riesgo. Es especialmente adecuada para mercados con tendencia clara y tiene una excelente compatibilidad con gráficos Renko.

Su principal ventaja radica en el mecanismo de confirmación de múltiples indicadores y su adaptabilidad, lo que le permite mantener una buena estabilidad en diferentes condiciones de mercado. Sin embargo, también presenta problemas de sensibilidad a parámetros y riesgo de reversión de tendencia, que requieren optimización mediante ajuste de parámetros, incorporación de filtros y mejora de la gestión de capital.

Es particularmente importante añadir un mecanismo de stop loss, optimizar la estrategia de gestión de posición y mejorar la nomenclatura de las variables en el código. Con estas optimizaciones, la relación riesgo/beneficio y la estabilidad a largo plazo de la estrategia podrían mejorar significativamente.

Para los traders que deseen utilizar una estrategia de seguimiento de tendencia, esta constituye un marco base sólido que puede personalizarse y optimizarse según las preferencias de riesgo individuales y las características específicas del mercado.

/*backtest

start: 2025-03-31 00:00:00

end: 2025-04-01 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy('Supertrend Strategy for Renko', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

Curly_Fries = input(9, title='Fast')- 1