Sistema de trading de ruptura de tendencia y regresión a la media en múltiples períodos

Resumen de la Estrategia

El Sistema de Trading de Ruptura de Tendencia con Retroceso a la Media en Múltiples Ciclos es una estrategia cuantitativa integral que combina hábilmente cuatro poderosos métodos de trading: la teoría de ciclos de mercado de Wyckoff, el análisis de perfil de precios, el retroceso a la media y el seguimiento de tendencia. Diseñada para traders de swing a mediano y largo plazo, ofrece amplias opciones de personalización que permiten a los traders ajustarla según su tolerancia al riesgo y las condiciones del mercado.

Los componentes centrales de la estrategia incluyen el análisis de Wyckoff para identificar las fases del ciclo de mercado, el análisis de perfil de precios para determinar niveles clave de soporte y resistencia, un componente de retroceso a la media para identificar situaciones de sobrecompra o sobreventa, y un sistema de seguimiento de tendencia para capturar movimientos de precios a mediano y largo plazo. Estos componentes trabajan en conjunto formando un sistema completo de trading diseñado para proporcionar señales de alta probabilidad.

Principio de la Estrategia

El principio central de la estrategia se basa en la sinergia de cuatro métodos principales de trading:

-

Análisis de Wyckoff: Este componente identifica cuatro fases principales según la teoría de ciclos de mercado de Richard D. Wyckoff: fase de acumulación, fase de markup, fase de distribución y fase de markdown. La estrategia también detecta patrones especiales como el modo "spring" (reversión rápida tras una falsa ruptura) y el modo "upthrust" (falsa ruptura). Estas fases se definen mediante la relación entre precio y volumen, ayudando a los traders a seguir el flujo de capital institucional.

-

Análisis de Perfil de Precios: Este componente implementa una versión simplificada del perfil de mercado/perfil de volumen, calculando el Punto de Control (POC), el Alto del Área de Valor (VAH) y el Bajo del Área de Valor (VAL), estableciendo así el rango donde ocurre la mayor actividad de precios. La representación visual de estos niveles clave ayuda a identificar posibles zonas de soporte y resistencia.

-

Retroceso a la Media: Cuando el precio se mueve hacia zonas extremas, este componente identifica posibles puntos de reversión. Utiliza las Bandas de Bollinger para definir zonas de sobrecompra y sobreventa, combinadas con divergencias del RSI para confirmar posibles reversiones. Para evitar señales falsas en tendencias fuertes, la estrategia requiere múltiples confirmaciones.

-

Seguimiento de Tendencia: Este componente captura movimientos direccionales de precios a mediano y largo plazo, utilizando múltiples medias móviles (EMA de 9, 21, 50, 200) para confirmar la dirección y fuerza de la tendencia, el análisis MACD para la confirmación del momentum y la fuerza de la tendencia, y el análisis de la estructura reciente de precios para lograr consistencia con la tendencia de marcos temporales superiores.

Estos cuatro componentes se complementan entre sí y actúan conjuntamente para generar señales de trading. El sistema utiliza un método complejo de combinación de señales, que requiere la confirmación de múltiples subsistemas para generar la señal final de trading, reduciendo eficazmente la probabilidad de señales falsas.

Ventajas de la Estrategia

El Sistema de Trading de Ruptura de Tendencia con Retroceso a la Media en Múltiples Ciclos presenta las siguientes ventajas significativas:

-

Marco de análisis integral: Al integrar cuatro métodos de trading diferentes pero complementarios, la estrategia puede analizar el mercado desde múltiples ángulos, mejorando la calidad y confiabilidad de las señales de trading. Este análisis multidimensional reduce los sesgos y señales erróneas que podría generar un solo indicador.

-

Adaptabilidad a diferentes condiciones de mercado: La flexibilidad de la estrategia le permite desempeñarse bien en diversos entornos de mercado. En mercados con tendencia, el componente de seguimiento de tendencia domina; en mercados laterales o de rango, el retroceso a la media y el análisis de perfil de precios son más efectivos.

-

Alineación con el flujo de capital institucional: Mediante el análisis de Wyckoff, la estrategia busca alinearse con el flujo de capital institucional, aspecto crucial para el éxito del trading a largo plazo. Este componente ayuda a los traders a identificar las fases de acumulación y distribución del dinero grande, mejorando la tasa de éxito de las operaciones.

-

Sólida gestión de riesgos: La estrategia incorpora múltiples funciones de gestión de riesgos, incluyendo stops dinámicos de take profit y stop loss basados en ATR, trailing stop, estrategias de salida basadas en el tiempo de tenencia, y cálculo del tamaño de la posición basado en un porcentaje del patrimonio. Estas funciones garantizan colectivamente una gestión de capital robusta.

-

Alta personalización: La estrategia ofrece una amplia gama de parámetros ajustables, permitiendo a los traders adaptarla según su estilo de trading, preferencias de mercado y tolerancia al riesgo. Los componentes principales pueden habilitarse o deshabilitarse de forma independiente, lo que permite que la estrategia se adapte a diferentes enfoques de trading.

Riesgos de la Estrategia

A pesar de sus numerosas ventajas, la estrategia también presenta los siguientes riesgos y desafíos potenciales:

-

Riesgo de sobreoptimización de parámetros: La estrategia contiene una gran cantidad de parámetros ajustables, lo que puede conllevar el riesgo de sobreajuste a datos históricos. Los traders deben evitar la optimización excesiva y realizar pruebas forward sólidas antes del trading real.

-

Gestión de la complejidad: La naturaleza integral de la estrategia también trae complejidad. Comprender y gestionar las interacciones de todos los componentes puede ser desafiante, especialmente para traders novatos. Se recomienda comprender primero cada componente de forma independiente y luego integrarlos gradualmente.

-

Cambios en las condiciones del mercado: Bajo ciertas condiciones de mercado, componentes específicos pueden tener un rendimiento deficiente. Por ejemplo, durante cambios rápidos de tendencia, las señales de retroceso a la media pueden generar pérdidas. Los traders deben monitorear el entorno del mercado y ajustar el peso de los componentes de la estrategia en consecuencia.

-

Impacto del retardo en la ejecución: El requisito de múltiples confirmaciones de la estrategia puede provocar retrasos en el punto de entrada, especialmente en mercados de rápida fluctuación. Esto puede hacer que se pierdan parte de las tendencias o que se entre al mercado a precios subóptimos.

-

Dependencia de indicadores técnicos: La estrategia depende en gran medida de indicadores técnicos como medias móviles, RSI y MACD. En ciertas condiciones del mercado, estos indicadores pueden fallar o generar señales engañosas. Se recomienda complementar con análisis fundamental u otros factores no técnicos.

Los métodos para mitigar estos riesgos incluyen: implementar la estrategia de forma gradual, comenzando con posiciones pequeñas; realizar backtesting y optimización periódicos; utilizar pruebas fuera de muestra para validar la efectividad de la estrategia; y establecer reglas estrictas de gestión de riesgos, como límites máximos de pérdida por operación y por día.

Direcciones de Optimización de la Estrategia

Basado en un análisis profundo del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Configuración de parámetros adaptativos: Actualmente, la estrategia utiliza valores de parámetros fijos, como el período del RSI y la desviación estándar de las Bandas de Bollinger. Se puede mejorar el rendimiento en diferentes entornos de mercado implementando parámetros adaptativos basados en la volatilidad o el estado del mercado. Por ejemplo, usar Bandas de Bollinger más anchas en mercados de alta volatilidad y más estrechas en mercados de baja volatilidad.

-

Integración de aprendizaje automático: Introducir algoritmos de aprendizaje automático para optimizar el proceso de generación y filtrado de señales. Por ejemplo, utilizar algoritmos de clasificación para predecir la probabilidad de éxito de una señal, o aprendizaje por refuerzo para encontrar la mejor combinación de parámetros. Esto permitiría que la estrategia se adapte continuamente y aprenda nuevos patrones de mercado.

-

Análisis mejorado de marcos temporales: Actualmente, la estrategia opera principalmente en un solo marco temporal. Agregar una funcionalidad real de análisis multi-marco temporal puede mejorar la calidad de las señales. Por ejemplo, operar solo cuando las tendencias en los marcos diario, semanal y mensual sean consistentes, reduciendo así el riesgo de operar contra la tendencia.

-

Algoritmo de identificación de Wyckoff mejorado: La identificación de fases de Wyckoff actual es relativamente simple. Se pueden desarrollar algoritmos más complejos para identificar con precisión patrones de acumulación y distribución de Wyckoff, como mediante una combinación de distribución de volumen, precio promedio ponderado por volumen e indicadores de fuerza relativa.

-

Análisis de correlación entre múltiples instrumentos: Agregar análisis de correlación entre múltiples instrumentos permite que la estrategia considere la dinámica de mercados relacionados. Por ejemplo, considerar la evolución del índice del dólar estadounidense en el trading de materias primas, o el desempeño de índices sectoriales en el trading de acciones. Esto proporcionaría una perspectiva de mercado más completa.

-

Optimización de la estrategia de salida: El mecanismo de salida actual se basa principalmente en el tiempo y el RSI. Se puede mejorar la rentabilidad implementando estrategias de salida más complejas, como la toma parcial de ganancias basada en niveles dinámicos de soporte/resistencia, o el uso de patrones de contracción de la volatilidad como disparador de salida.

-

Gestión de riesgos mejorada: Agregar funciones de gestión de riesgos más sofisticadas, como el ajuste de posición basado en drawdown, la gestión de cartera ponderada por correlación, y la lógica de ejecución de órdenes que considere la liquidez del mercado y el deslizamiento.

Resumen

El Sistema de Trading de Ruptura de Tendencia con Retroceso a la Media en Múltiples Ciclos es una estrategia de trading cuantitativo completa y flexible, adecuada para traders de swing a mediano y largo plazo. Su principal fortaleza radica en la fusión de múltiples métodos de trading complementarios, proporcionando un mecanismo robusto de generación de señales y amplias funciones de gestión de riesgos.

Al integrar la teoría de ciclos de mercado de Wyckoff, el análisis de perfil de precios, el retroceso a la media y el seguimiento de tendencia, la estrategia crea un sistema de trading capaz de adaptarse a diversas condiciones del mercado. Su diseño busca alinearse con el flujo de capital institucional, reducir las señales falsas mediante la exigencia de múltiples confirmaciones, y ofrecer mecanismos flexibles de entrada y salida para optimizar los resultados de las operaciones.

A pesar de los desafíos como la optimización de parámetros, la gestión de la complejidad y los cambios en las condiciones del mercado, mediante una implementación cuidadosa y una optimización continua, la estrategia puede convertirse en una poderosa herramienta en el arsenal del trader. Con la introducción de parámetros adaptativos, técnicas de aprendizaje automático, un análisis mejorado de múltiples marcos temporales y estrategias de salida mejoradas, el sistema tiene el potencial de mejorar aún más su rendimiento y adaptabilidad en el futuro.

Para los traders que buscan un método de trading sistemático y sólido, el Sistema de Trading de Ruptura de Tendencia con Retroceso a la Media en Múltiples Ciclos proporciona una base sólida que puede personalizarse y ampliarse según las preferencias personales y la experiencia en el mercado.

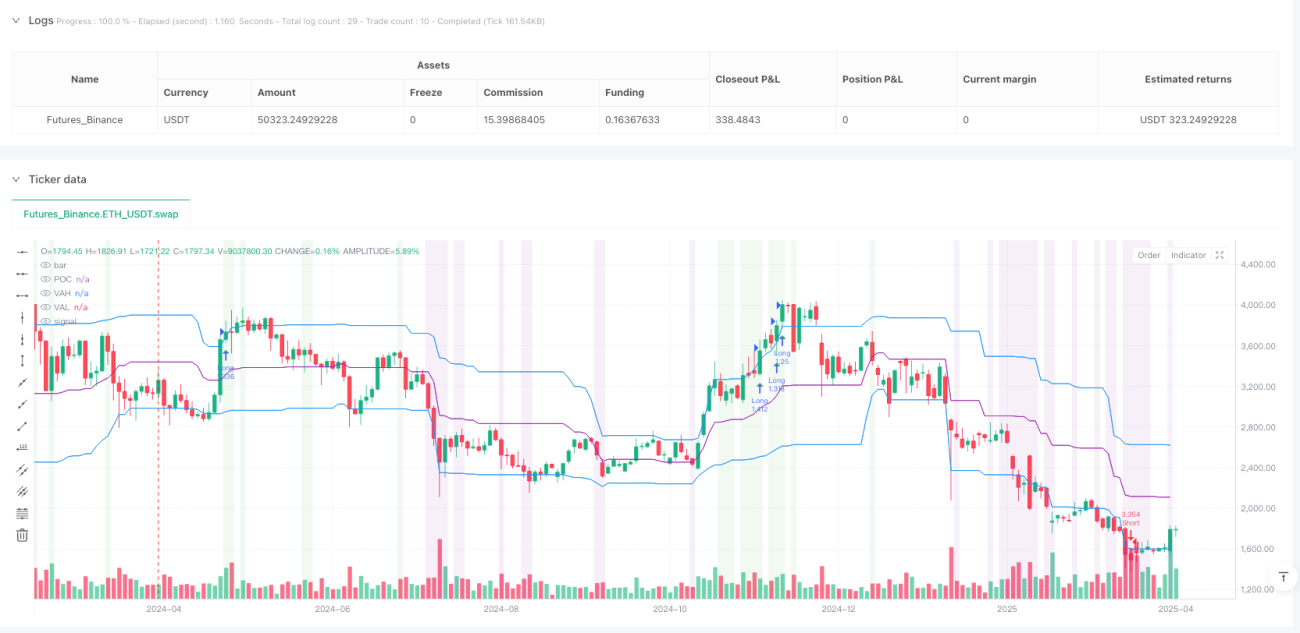

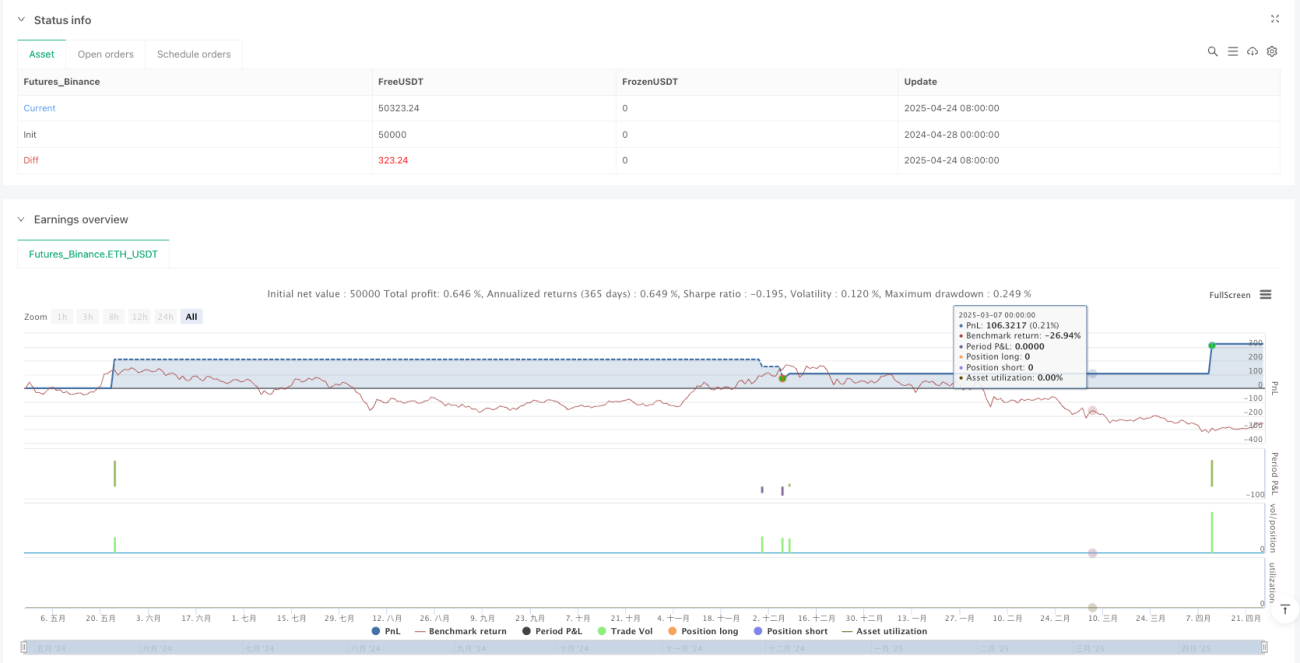

/*backtest

start: 2024-04-28 00:00:00

end: 2025-04-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Wyckoff Advanced Swing Strategy by TIAMATCRYPTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Main strategy settings- 1