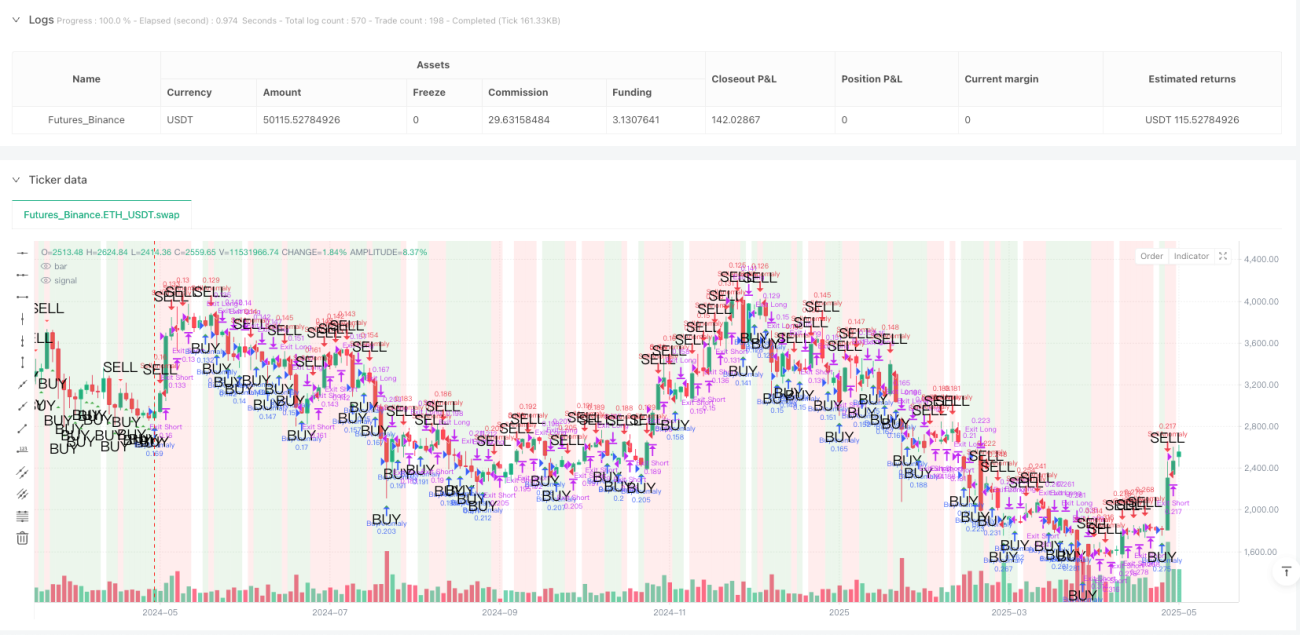

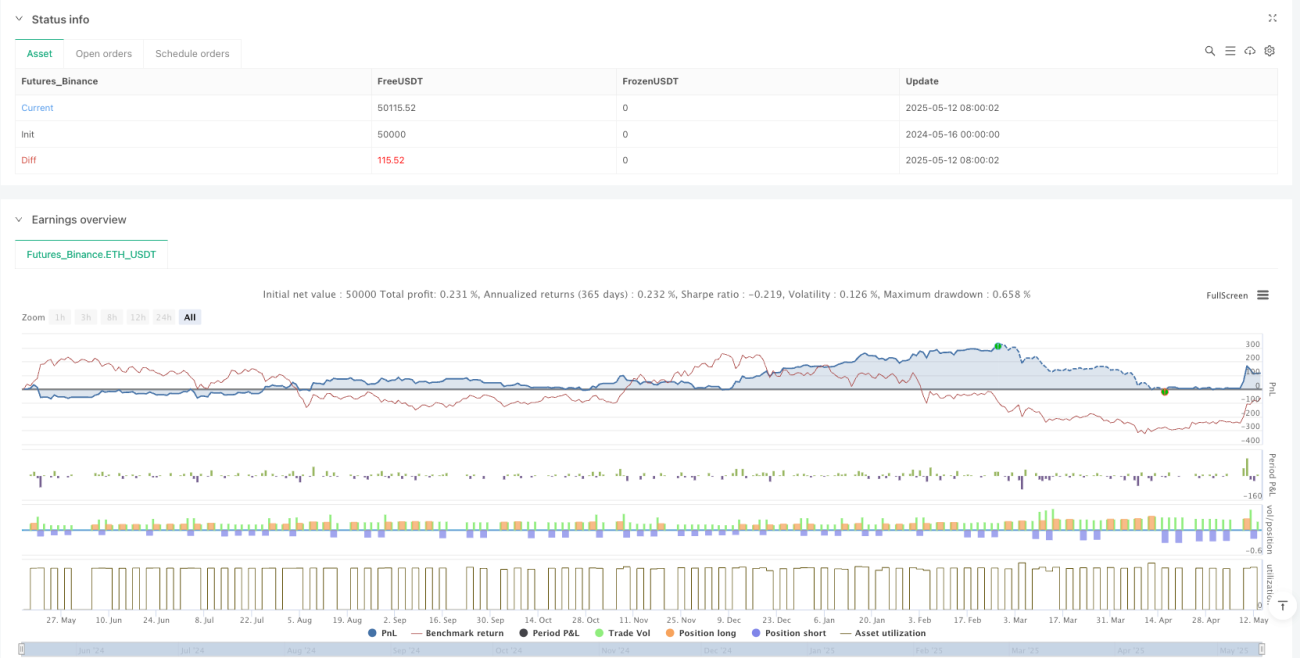

Resumen

La estrategia cuantitativa de reversión anormal multiciclo es un sistema de trading basado en el principio de reversión a la media, diseñado específicamente para identificar fluctuaciones anormales de precios en el mercado a corto y medio plazo, y ejecutar operaciones contrarias después de estos comportamientos anormales. La estrategia utiliza indicadores de cambio porcentual para monitorear la magnitud de las fluctuaciones de precios en un período de tiempo específico. Cuando la fluctuación supera un umbral predefinido, el sistema entra automáticamente en operaciones contrarias: vender en corto cuando el precio sube de forma anormal y comprar en largo cuando el precio baja de forma anormal. Esta estrategia incluye un módulo completo de gestión de riesgos, simulación de comisiones y cálculo de deslizamiento, aplicable a diversos entornos de mercado y marcos temporales.

Principio de la estrategia

La lógica central de esta estrategia se basa en el fenómeno de que los mercados a menudo reaccionan de forma exagerada a corto plazo y luego vuelven a la media. La implementación específica es la siguiente:

-

Mecanismo de detección de anomalías: calcula el cambio porcentual del precio en N minutos y lo compara con un umbral definido por el usuario. La estrategia utiliza la función

request.securitypara obtener datos de precios de los N minutos anteriores, garantizando la precisión temporal. -

Generación de señales de trading:

- Cuando el precio sube por encima del umbral porcentual en el período establecido, el sistema identifica una "anomalía alcista" y genera una señal de venta en corto.

- Cuando el precio baja por debajo del umbral porcentual en el período establecido, el sistema identifica una "anomalía bajista" y genera una señal de compra en largo.

-

Gestión flexible de posiciones: la estrategia permite pasar directamente desde una posición vacía a una posición larga o corta, así como realizar reversiones directas desde una posición existente (de larga a corta o de corta a larga) sin necesidad de un paso intermedio de cierre.

-

Control de riesgos: cada operación cuenta con un stop loss y un take profit fijos en puntos, ejecutados rigurosamente mediante la función

strategy.exit. -

Parámetros de simulación en vivo: la estrategia incluye cálculo de comisiones (0.05% por defecto), simulación de deslizamiento (2 ticks) y tamaño de posición basado en el porcentaje del capital de la cuenta, lo que mejora el realismo del backtesting.

-

Lógica de ejecución inmediata: mediante la configuración

process_orders_on_close=true, se garantiza que las señales se ejecuten al cierre de la vela, reduciendo el retardo.

Ventajas de la estrategia

Analizando en profundidad la implementación del código, podemos resumir las siguientes ventajas significativas:

-

Alta adaptabilidad al mercado: la estrategia se puede aplicar a cualquier instrumento y marco temporal, solo es necesario ajustar el umbral porcentual y el período de revisión según las características de volatilidad del instrumento.

-

Detección precisa de anomalías: al calcular el cambio de precio utilizando datos de precisión de 1 minuto, se mantiene la exactitud de la detección incluso en marcos temporales más largos.

-

Lógica de trading automatizada: no se requiere intervención manual; el sistema identifica automáticamente las anomalías y ejecuta las operaciones, reduciendo la influencia de las emociones.

-

Control de riesgos completo: con mecanismos integrados de stop loss y take profit, cada operación tiene un rango de riesgo predefinido, evitando pérdidas excesivas en una sola operación.

-

Asistencia visual: mediante marcadores configurables en el gráfico (señales de compra/venta en forma de triángulos y resaltado de fondo), el trader puede identificar visualmente los períodos anómalos, mejorando la eficiencia del análisis.

-

Simulación realista de costos de mercado: se consideran comisiones, deslizamiento y tamaño de posición, haciendo que los resultados del backtesting se asemejen más al rendimiento en vivo.

-

Gestión flexible de posiciones: admite la transición directa de posición vacía a larga/corta, de larga a corta y de corta a larga sin pasos intermedios, lo que mejora la velocidad de reacción de la estrategia en mercados volátiles.

Riesgos de la estrategia

A pesar de su diseño completo, la estrategia presenta algunos riesgos y desafíos potenciales:

-

Riesgo en mercados con tendencia: en mercados con fuerte tendencia, el precio puede no revertirse rápidamente y continuar en la misma dirección, provocando pérdidas continuas en las operaciones contrarias. La solución es añadir un filtro de tendencia que pause la estrategia cuando se identifique una tendencia fuerte.

-

Sensibilidad a los parámetros: el rendimiento de la estrategia depende en gran medida del umbral porcentual y del período de revisión. Los parámetros óptimos varían mucho según el entorno de mercado. Se recomienda realizar una optimización exhaustiva de parámetros y backtesting, y reevaluarlos periódicamente.

-

Riesgo de eventos anormales del mercado: ante noticias importantes o eventos de cisne negro, el precio puede saltar o experimentar una volatilidad extrema, y el stop loss podría no ejecutarse al precio esperado. Se puede añadir un filtro de volatilidad para reducir el tamaño de la posición o detener el trading en momentos de alta volatilidad anormal.

-

Consideraciones de liquidez: en mercados de baja liquidez, grandes órdenes pueden aumentar el deslizamiento y afectar el rendimiento. Se recomienda aplicar la estrategia en mercados con liquidez suficiente, o agregar una condición de juicio de liquidez.

-

Limitación del stop loss fijo: la estrategia utiliza stop loss y take profit fijos en puntos, sin considerar los cambios en la volatilidad del mercado. Se podría implementar un stop loss dinámico basado en ATR o volatilidad.

Direcciones de optimización

Basándose en un análisis profundo del código, aquí hay varias posibles direcciones de optimización:

-

Añadir filtro de tendencia: mediante indicadores de tendencia (como medias móviles, ADX, etc.) para evitar operar en contra de la tendencia en tendencias fuertes. Esto puede reducir drásticamente las señales falsas y mejorar la tasa de aciertos. Por ejemplo, permitir operaciones de reversión solo cuando el ADX esté por debajo de un umbral específico (sin tendencia clara).

-

Ajuste dinámico de parámetros: ajustar automáticamente el umbral porcentual y el tamaño del stop loss basándose en la volatilidad del mercado. Se puede utilizar el indicador ATR para medir la volatilidad: aumentar el umbral en períodos de alta volatilidad y reducirlo en períodos de baja volatilidad.

-

Confirmación en múltiples marcos temporales: agregar análisis de múltiples marcos temporales; solo operar cuando varios marcos muestren la anomalía, lo que mejora la calidad de la señal.

-

Filtro de horario de negociación: en algunos mercados, la reversión a la media es más probable en determinados períodos. Limitar el horario de negociación puede evitar momentos desfavorables.

-

Optimización de la gestión de posiciones: la estrategia actual utiliza un porcentaje fijo del capital. Se podría ajustar el tamaño de la posición según la fuerza de la señal o la volatilidad actual del mercado, aumentando la exposición en operaciones más seguras.

-

Incorporar trailing stop: una vez que la operación entra en ganancias, se puede añadir un trailing stop para asegurar parte de las ganancias y permitir que el resto siga creciendo.

-

Confirmación por volumen: los movimientos anormales de precios suelen ir acompañados de cambios significativos en el volumen. Agregar un filtro de volumen puede aumentar la fiabilidad de las señales.

Conclusión

La estrategia cuantitativa de reversión anormal multiciclo es un sistema de trading de reversión a la media bien diseñado que identifica con precisión las fluctuaciones anormales de precios a corto plazo y toma posiciones contrarias para aprovechar las oportunidades de reversión. Combina detección de anomalías, gestión de riesgos y simulación en vivo, y es aplicable a una amplia variedad de instrumentos y marcos temporales.

Sus principales ventajas residen en el mecanismo automatizado de detección de anomalías, el control de riesgos completo y la gestión flexible de posiciones, lo que le permite capturar oportunidades de reversión en mercados volátiles. Sin embargo, puede enfrentar desafíos en mercados con fuerte tendencia, que deben abordarse mediante la incorporación de filtros de tendencia y otras optimizaciones.

A través de la adición de confirmación en múltiples marcos temporales, ajuste dinámico de parámetros y optimización de la gestión de posiciones, la estrategia tiene un amplio margen de mejora. Para los traders cuantitativos, es un marco de estrategia valioso que se puede desarrollar y personalizar más, especialmente adecuado para entornos de mercado donde ocurren con frecuencia reacciones exageradas seguidas de reversiones.

- 1