Estrategia de seguimiento dinámico de tendencias con filtrado de doble intervalo

Resumen

La estrategia de seguimiento dinámico de tendencias con filtrado de doble intervalo es un sistema de trading inteligente basado en la volatilidad de precios. Combina dos conjuntos independientes de filtros de intervalo (rápido y lento) para establecer un mecanismo de identificación de tendencias con doble confirmación. El núcleo de la estrategia radica en calcular el rango verdadero promedio suavizado utilizando medias móviles exponenciales (EMA), y luego construir bandas superior e inferior basadas en este indicador de volatilidad dinámica, formando un canal de precios adaptativo. Cuando el precio rompe este canal dinámico, la estrategia genera señales de trading según la dirección de la ruptura y la persistencia de la tendencia.

Esta estrategia es particularmente adecuada para gráficos Renko, ya que estos filtran el factor tiempo y se centran en el movimiento de precios, lo que se alinea perfectamente con el concepto central del filtrado de intervalos. Mediante el mecanismo de filtrado de doble intervalo, la estrategia reduce eficazmente la interferencia del ruido del mercado en las decisiones de trading, manteniendo al mismo tiempo la sensibilidad a los cambios reales de tendencia. Este diseño permite que la estrategia evite señales falsas frecuentes en mercados laterales, mientras que captura oportunamente rupturas de precios efectivas en mercados con tendencia.

La inteligencia de la estrategia se refleja en su adaptabilidad: ajusta dinámicamente la anchura del intervalo para adaptarse a diferentes entornos de volatilidad del mercado, asegurando que no sea demasiado sensible en mercados de alta volatilidad ni demasiado lenta en mercados de baja volatilidad.

Principio de la estrategia

El principio central de la estrategia de seguimiento dinámico de tendencias con filtrado de doble intervalo se basa en las características estadísticas de la volatilidad de precios. Primero, la estrategia calcula el rango de movimiento promedio suavizado mediante la función smoothrng, que utiliza medias móviles exponenciales para suavizar dos veces los valores absolutos de los cambios de precio. El primer suavizado calcula la EMA del valor absoluto del cambio de precio, y el segundo suavizado utiliza un período igual al doble del período original menos uno. Este mecanismo de doble suavizado elimina eficazmente el ruido a corto plazo, manteniendo la capacidad de respuesta a los cambios de volatilidad a medio y largo plazo.

La estrategia diseña dos conjuntos de parámetros: uno rápido (per1=27, mult1=1.5) para capturar cambios de precio a corto plazo, y uno lento (per2=55, mult2=1.0) para identificar tendencias a largo plazo. El promedio de los dos intervalos se utiliza como la anchura dinámica final del intervalo, equilibrando la sensibilidad y la estabilidad de la estrategia.

El filtro de intervalo (función rngfilt) es el componente central de la estrategia. Compara la relación entre el precio actual y el valor filtrado del período anterior, ajustando dinámicamente la posición de la línea de filtro. Cuando el precio sube, la línea de filtro se establece como el mayor entre el precio actual menos la anchura del intervalo y el valor filtrado anterior; cuando el precio baja, se establece como el menor entre el precio actual más la anchura del intervalo y el valor filtrado anterior. Este mecanismo asegura que la línea de filtro pueda seguir los cambios de tendencia del precio, proporcionando al mismo tiempo un margen de amortiguación suficiente para filtrar las fluctuaciones a corto plazo.

La estrategia utiliza las variables upward y downward para registrar el número de períodos consecutivos de subida y bajada. Este mecanismo de conteo ayuda a juzgar la fuerza y la persistencia de la tendencia. La generación de señales de trading requiere cumplir dos condiciones: la relación posicional del precio respecto a la línea de filtro y la persistencia de la dirección de la tendencia. Este mecanismo de doble confirmación aumenta significativamente la fiabilidad de las señales.

Ventajas de la estrategia

La estrategia de seguimiento dinámico de tendencias con filtrado de doble intervalo presenta varias ventajas significativas. En primer lugar, su excepcional capacidad de adaptación: ajusta automáticamente la anchura del intervalo según los cambios en la volatilidad del mercado. Esto significa que en mercados de alta volatilidad, la estrategia amplía el intervalo de tolerancia, reduciendo errores; en mercados de baja volatilidad, lo estrecha, aumentando la sensibilidad. Este mecanismo adaptativo permite que la estrategia mantenga un rendimiento estable en diversas condiciones de mercado.

En segundo lugar, la ventaja del mecanismo de doble confirmación. Al combinar los sistemas de filtrado rápido y lento, junto con la verificación dual de la posición del precio y la persistencia de la tendencia, la estrategia reduce significativamente la probabilidad de señales falsas. Este diseño es especialmente adecuado para manejar el ruido común en los mercados financieros y las interferencias de fluctuaciones a corto plazo.

Otra ventaja importante es su excelente capacidad de seguimiento de tendencias. Mediante el mecanismo de conteo consecutivo, la estrategia puede identificar y seguir tendencias fuertes, evitando salir prematuramente de posiciones rentables. Al mismo tiempo, cuando ocurre una reversión de tendencia, la estrategia puede identificarla y ajustar la dirección de la posición de manera oportuna.

Desde la perspectiva de la gestión de riesgos, la estrategia incorpora un mecanismo de stop loss dinámico. El diseño de las bandas superior e inferior proporciona naturalmente una función de control de riesgos: cuando el precio rompe las bandas, se genera una señal de trading; cuando el precio vuelve al interior de las bandas, puede desencadenar un stop loss o cierre de posición. Este diseño asegura que cada operación tenga un límite de riesgo claro.

La estrategia también goza de buena estabilidad paramétrica. Aunque hay varios parámetros ajustables, la sensibilidad de la estrategia a los parámetros es relativamente baja, lo que significa que puede mantener un rendimiento relativamente estable en diferentes entornos de mercado, reduciendo el riesgo de sobreoptimización.

Riesgos de la estrategia

A pesar de las numerosas ventajas de la estrategia de seguimiento dinámico de tendencias con filtrado de doble intervalo, existen algunos riesgos que deben tenerse en cuenta. El principal riesgo es su rendimiento en mercados laterales. Cuando el mercado está en un rango de consolidación, el precio puede cruzar la línea de filtro con frecuencia, generando un exceso de señales de trading. Aunque el mecanismo de doble confirmación reduce esta situación, en mercados fuertemente oscilantes la estrategia aún puede enfrentarse a pérdidas pequeñas consecutivas.

Las soluciones incluyen agregar módulos adicionales de identificación del entorno de mercado, como indicadores de volatilidad o de fuerza de tendencia, para determinar si el mercado actual es adecuado para la estrategia. Cuando se detecta un entorno de fuerte oscilación, se puede pausar temporalmente el trading o ajustar los parámetros.

Otro riesgo importante es el problema del rezago. Debido al uso de doble suavizado EMA y doble confirmación, al inicio de un cambio de tendencia la estrategia puede no responder a tiempo, perdiendo la mejor oportunidad de entrada o sufriendo retrocesos innecesarios. Este rezago es especialmente evidente en mercados que cambian rápidamente.

Para mitigar este problema, se pueden considerar indicadores adelantados o módulos de análisis de acción del precio, como monitorear la aceleración de los cambios de precio o las rupturas de niveles clave de soporte/resistencia. Además, se puede mejorar la velocidad de respuesta optimizando la combinación de parámetros sin sacrificar la estabilidad de la estrategia.

Aunque la sensibilidad paramétrica es relativamente baja, aún existe el riesgo de sobreoptimización. Si los parámetros se ajustan excesivamente en datos históricos, la estrategia puede tener un rendimiento deficiente en trading real. Se recomienda utilizar análisis walk-forward y pruebas fuera de muestra para validar la robustez de los parámetros.

Además, el rendimiento de la estrategia bajo condiciones extremas del mercado merece atención especial. En eventos de cisne negro o crisis de liquidez, el comportamiento normal de los precios puede fallar, lo que podría generar pérdidas inesperadas grandes.

Direcciones de optimización

La estrategia de seguimiento dinámico de tendencias con filtrado de doble intervalo tiene varias direcciones para una mayor optimización. En primer lugar, mejorar la adaptabilidad al entorno del mercado. Se puede introducir un sistema de clasificación de estados de volatilidad, como una segmentación basada en ATR o un análisis de sentimiento del mercado basado en indicadores tipo VIX. Ajustar automáticamente los parámetros de la estrategia según el entorno: aumentar los valores de mult1 y mult2 en entornos de alta volatilidad y disminuirlos en entornos de baja volatilidad, mejorando así la adaptabilidad al entorno.

En segundo lugar, mejorar aún más la calidad de las señales. Se puede considerar un análisis de precio y volumen: cuando el precio rompe la línea de filtro acompañado de un aumento en el volumen, la señal gana credibilidad. Además, se pueden combinar análisis de niveles técnicos clave, dando mayor peso a las rupturas cerca de niveles importantes de soporte/resistencia.

El ajuste dinámico de parámetros es otra dirección importante de optimización. Actualmente, la estrategia utiliza períodos fijos, pero las características cíclicas del mercado son dinámicas. Se puede introducir un mecanismo de parámetros adaptativos que ajuste dinámicamente los valores de per1 y per2 según el ciclo de volatilidad y la persistencia de la tendencia del mercado. Por ejemplo, en mercados con tendencia, se alargan los períodos para reducir el ruido; en mercados laterales, se acortan para mejorar la velocidad de respuesta.

La mejora del módulo de gestión de riesgos también es una dirección importante. Se pueden introducir mecanismos de control de riesgos en múltiples niveles, como límite de riesgo por operación, protección contra pérdidas consecutivas, control de drawdown máximo, etc. Además, se puede considerar un sistema de gestión de posición que ajuste dinámicamente el tamaño de la posición según la fuerza de la señal y el entorno del mercado.

La aplicación de técnicas de aprendizaje automático es otra dirección prometedora. Se pueden usar algoritmos de aprendizaje automático para optimizar la selección de parámetros, el filtrado de señales y el control de riesgos. Por ejemplo, utilizar algoritmos genéticos para optimizar combinaciones de parámetros, máquinas de vectores de soporte para clasificar señales, o aprendizaje por refuerzo para la gestión dinámica de la posición.

Resumen

La estrategia de seguimiento dinámico de tendencias con filtrado de doble intervalo es un sistema de seguimiento de tendencias ingeniosamente diseñado y lógicamente claro. Su principal ventaja radica en que, mediante el mecanismo de filtrado doble y el ajuste adaptativo del intervalo, logra filtrar eficazmente el ruido del mercado mientras mantiene la sensibilidad a los cambios de tendencia. El mecanismo de doble confirmación y la lógica de conteo consecutivo mejoran significativamente la calidad de las señales, permitiendo un buen rendimiento en mercados con tendencia.

Sin embargo, la estrategia también tiene algunas limitaciones, principalmente en cuanto a la adaptabilidad en mercados laterales y el problema de rezago en los cambios de tendencia. Estos problemas no son insolubles; mediante la introducción de identificación del entorno de mercado, ajuste dinámico de parámetros y control de riesgos en múltiples niveles, se puede mejorar aún más el rendimiento general de la estrategia.

Esta estrategia es especialmente adecuada para traders con cierta base de análisis técnico y experiencia en gestión de riesgos. Se recomienda combinarla con otros indicadores técnicos y análisis fundamental para formar un sistema de trading más completo. Al mismo tiempo, se deben realizar pruebas históricas y simulación de trading exhaustivas para comprender a fondo las características de rendimiento de la estrategia en diferentes entornos de mercado y establecer las medidas de control de riesgos correspondientes.

Para los traders cuantitativos, esta estrategia proporciona un excelente marco base sobre el cual se pueden realizar más innovaciones y optimizaciones. Mediante la investigación y mejora continuas, esta estrategia tiene el potencial de convertirse en una herramienta de trading cuantitativa sólida y confiable.

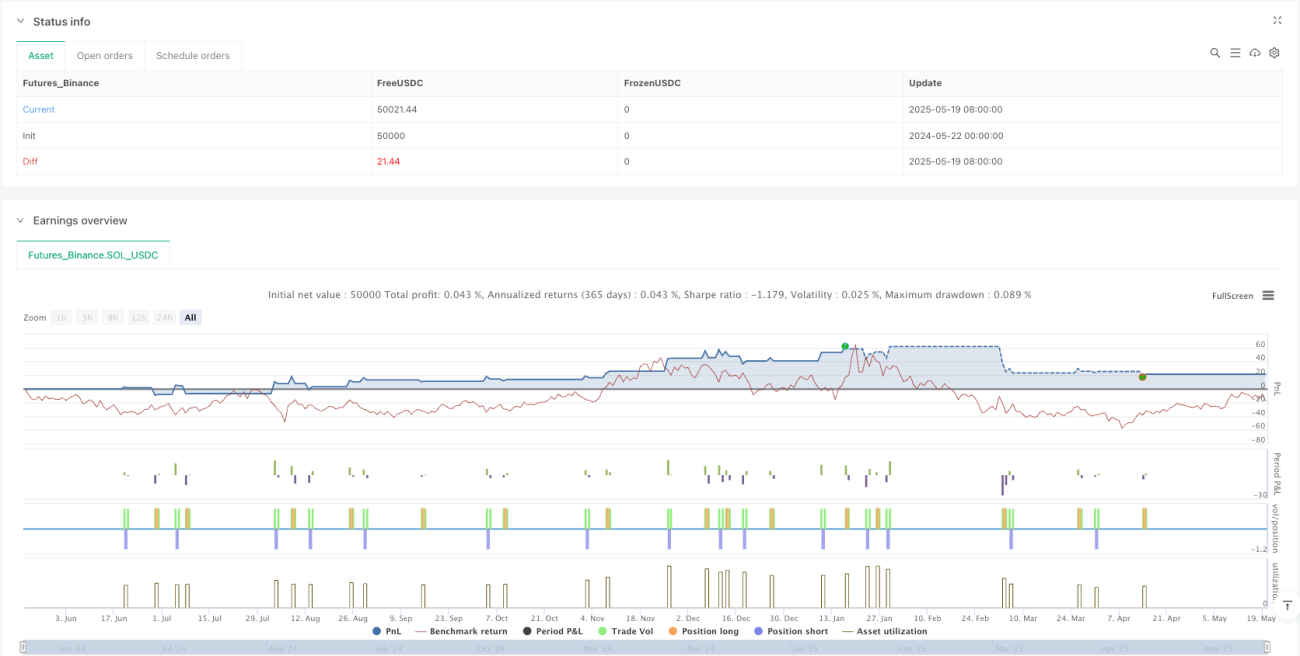

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1