Estrategia de Trading Cuantitativa de Confirmación Doble con SuperTrend y SSL Channel

Resumen

Esta estrategia es un sistema de trading cuantitativo de doble confirmación que combina el indicador Supertrend y el Canal SSL. Al integrar dos herramientas de análisis técnico diferentes, busca aumentar la fiabilidad y precisión de las señales de trading. El sistema emplea un mecanismo flexible de confirmación de señales que permite al trader elegir entre disparo por un solo indicador o modo de doble confirmación, según las condiciones del mercado y su tolerancia al riesgo. La estrategia admite operaciones en ambas direcciones, permitiendo capturar oportunidades tanto en tendencias alcistas como bajistas.

Principio de la Estrategia

El núcleo de la estrategia se basa en la acción conjunta de dos indicadores técnicos principales. En primer lugar, el indicador Supertrend determina la dirección de la tendencia del mercado mediante la relación entre el Rango Verdadero Medio (ATR) y el precio. Utiliza una línea de stop dinámico; cuando el precio la supera, se genera una señal de cambio de tendencia. Su cálculo involucra el período del ATR y un coeficiente multiplicador, cuya combinación permite adaptarse a diferentes características de volatilidad del mercado.

El Canal SSL, por otro lado, emplea un enfoque diferente: construye un canal de precios mediante el cálculo de medias móviles simples de los máximos y mínimos. El sistema evalúa la tendencia comparando el precio actual con los límites superior e inferior del canal. Cuando el precio supera el límite superior, indica la formación de una tendencia alcista; cuando rompe el límite inferior, señala el inicio de una tendencia bajista.

La singularidad de la estrategia radica en su mecanismo de doble confirmación. Cuando se activa el modo de confirmación, el sistema mantiene cuatro variables de estado de señales en espera, correspondientes a las señales de compra y venta del SSL y del Supertrend. Solo se ejecuta una operación cuando ambos indicadores emiten señales en la misma dirección dentro de una ventana temporal razonable. Este diseño reduce eficazmente el impacto de señales falsas y aumenta la tasa de éxito de las operaciones.

Ventajas de la Estrategia

Esta estrategia presenta múltiples ventajas significativas. En primer lugar, el mecanismo de doble confirmación mejora enormemente la fiabilidad de las señales. Al requerir la confirmación simultánea de dos indicadores basados en principios de cálculo diferentes, la estrategia filtra gran parte del ruido y las rupturas falsas. Esto es especialmente importante en mercados laterales, donde ayuda a reducir pérdidas por operaciones excesivas.

En segundo lugar, la flexibilidad del diseño permite al trader ajustar el modo de operación según el entorno del mercado. En mercados con tendencia clara, se puede desactivar el modo de confirmación y usar un solo indicador para reaccionar rápidamente a los cambios. En mercados de alta incertidumbre, la doble confirmación proporciona una protección adicional.

La estrategia también ofrece una buena capacidad de ajuste de parámetros. El período del ATR y el multiplicador del Supertrend, así como el período del Canal SSL, pueden optimizarse para diferentes instrumentos y marcos temporales. Este diseño paramétrico permite que la estrategia se adapte a diversas condiciones de mercado y estilos de trading.

Además, el código de la estrategia es claro y lógico. Al utilizar variables de estado para gestionar señales en espera, se evita la reentrada innecesaria. Asimismo, la gestión de posiciones largas y cortas es sólida, permitiendo cerrar posiciones y cambiar de dirección oportunamente.

Riesgos de la Estrategia

A pesar de su buen diseño, la estrategia presenta algunos riesgos potenciales que deben tenerse en cuenta. En primer lugar, el riesgo de rezago. Ambos indicadores se basan en datos históricos, por lo que pueden reaccionar con lentitud en mercados de cambios rápidos. Especialmente en el modo de doble confirmación, esperar la segunda señal puede hacer que se pierda el mejor momento de entrada.

El sobreoptimización de parámetros es otro riesgo a considerar. Aunque la estrategia ofrece varios parámetros ajustables, una optimización excesiva puede provocar un sobreajuste a datos históricos, con mal rendimiento en operaciones reales. Se recomienda ser cauteloso al optimizar y verificar la estabilidad de los parámetros mediante backtesting exhaustivo y pruebas forward.

Los cambios en el entorno del mercado también pueden afectar el rendimiento. En mercados laterales, las estrategias de seguimiento de tendencia suelen generar muchas señales falsas. Incluso con la doble confirmación, ambos indicadores podrían dar señales erróneas simultáneamente. Por ello, es necesario analizar el entorno del mercado y reducir la frecuencia de operaciones o pausar la estrategia en períodos no adecuados para el trading de tendencia.

Para mitigar estos riesgos, se recomienda: establecer stops razonables para controlar la exposición por operación; evaluar periódicamente el rendimiento de la estrategia y ajustar parámetros según los cambios del mercado; combinar otras herramientas de análisis, como indicadores de volumen o de sentimiento de mercado, para confirmar aún más la validez de las señales.

Direcciones de Optimización

Existen múltiples direcciones de optimización. Primero, se podría considerar la introducción de parámetros adaptativos. Mediante el cálculo en tiempo real de la volatilidad o la fuerza de la tendencia, se podrían ajustar dinámicamente el período del ATR, el multiplicador y el período del Canal SSL. Este mecanismo adaptativo permitiría a la estrategia responder mejor a diferentes estados del mercado, siendo más sensible en mercados con tendencia y más estable en mercados laterales.

Segundo, se pueden añadir filtros adicionales. Por ejemplo, incluir el volumen como tercera confirmación, ejecutando operaciones solo cuando el volumen lo respalde. O incorporar indicadores de fuerza de tendencia como el ADX, activando la estrategia solo cuando la tendencia alcance un umbral determinado. Estos filtros adicionales mejoran la calidad de las señales.

La gestión del riesgo es otra área importante de optimización. Se puede implementar un tamaño de posición dinámico, ajustando el lote según la volatilidad del mercado y el riesgo de la cuenta. También se puede agregar un trailing stop para proteger las ganancias cuando la tendencia es favorable y cerrar posiciones rápidamente en caso de reversión.

Otro camino a explorar es el análisis de múltiples marcos temporales. Se podría confirmar la dirección general de la tendencia en un marco temporal superior, abriendo posiciones solo en la dirección de la tendencia principal. Esta confirmación multitemporal puede aumentar significativamente la tasa de aciertos.

Finalmente, se podría considerar la inclusión de elementos de aprendizaje automático. Mediante el análisis de datos históricos de operaciones, se podrían identificar las combinaciones óptimas de parámetros para diferentes entornos de mercado, o predecir la fiabilidad de las señales. Esta optimización inteligente haría que la estrategia se adapte mejor a mercados complejos y cambiantes.

Conclusión

La estrategia cuantitativa de doble confirmación Supertrend-Canal SSL es un sistema de trading bien diseñado y lógico. Al combinar dos indicadores técnicos basados en principios diferentes, logra mantener la sensibilidad a las tendencias del mercado mientras reduce eficazmente la interferencia de señales falsas. Su flexible mecanismo de confirmación permite adaptarse a distintos entornos de mercado y estilos de trading.

La implementación exitosa de la estrategia requiere que el trader comprenda profundamente sus principios, ajuste los parámetros de manera adecuada y aplique medidas de gestión de riesgo apropiadas. Aunque existen ciertos riesgos inherentes, mediante una optimización y mejora continuas, esta estrategia tiene el potencial de convertirse en una herramienta de trading estable y fiable. Las futuras direcciones de optimización incluyen parámetros adaptativos, filtros adicionales, mejor gestión del riesgo y actualizaciones inteligentes, que mejorarán aún más su rendimiento y adaptabilidad.

Para los traders cuantitativos, esta estrategia proporciona un excelente marco sobre el cual pueden realizar desarrollos personalizados según sus necesidades y características del mercado. Con la práctica y la optimización constantes, se espera que esta estrategia pueda generar rendimientos estables en operaciones reales.

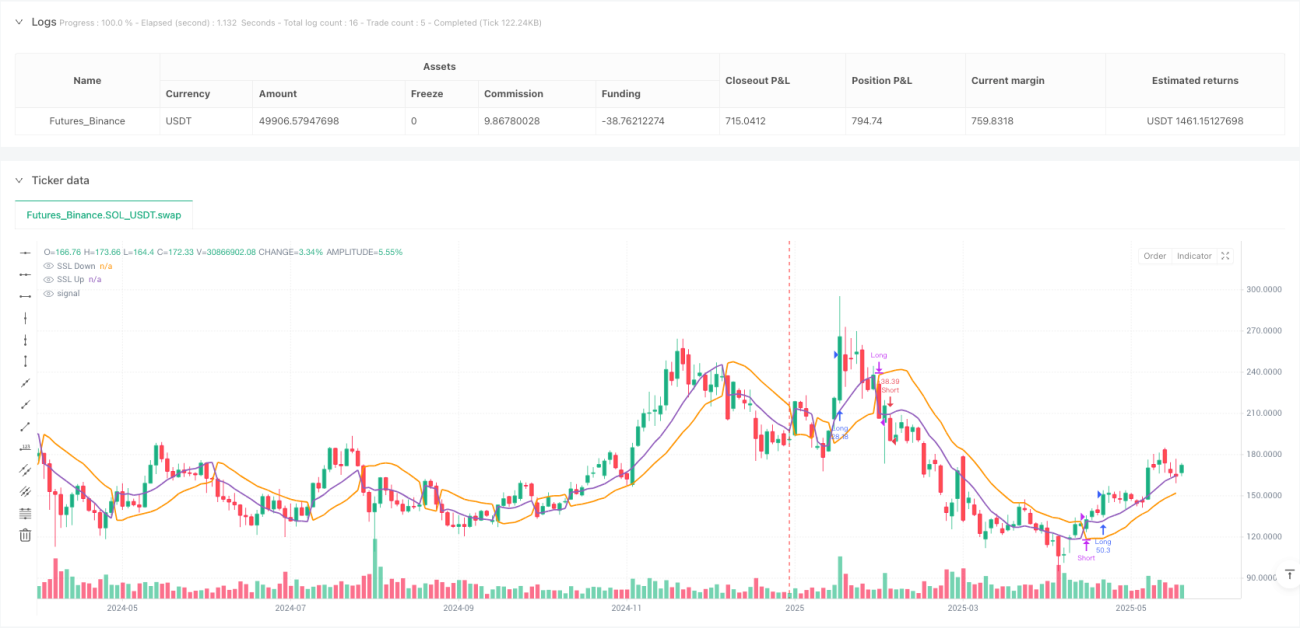

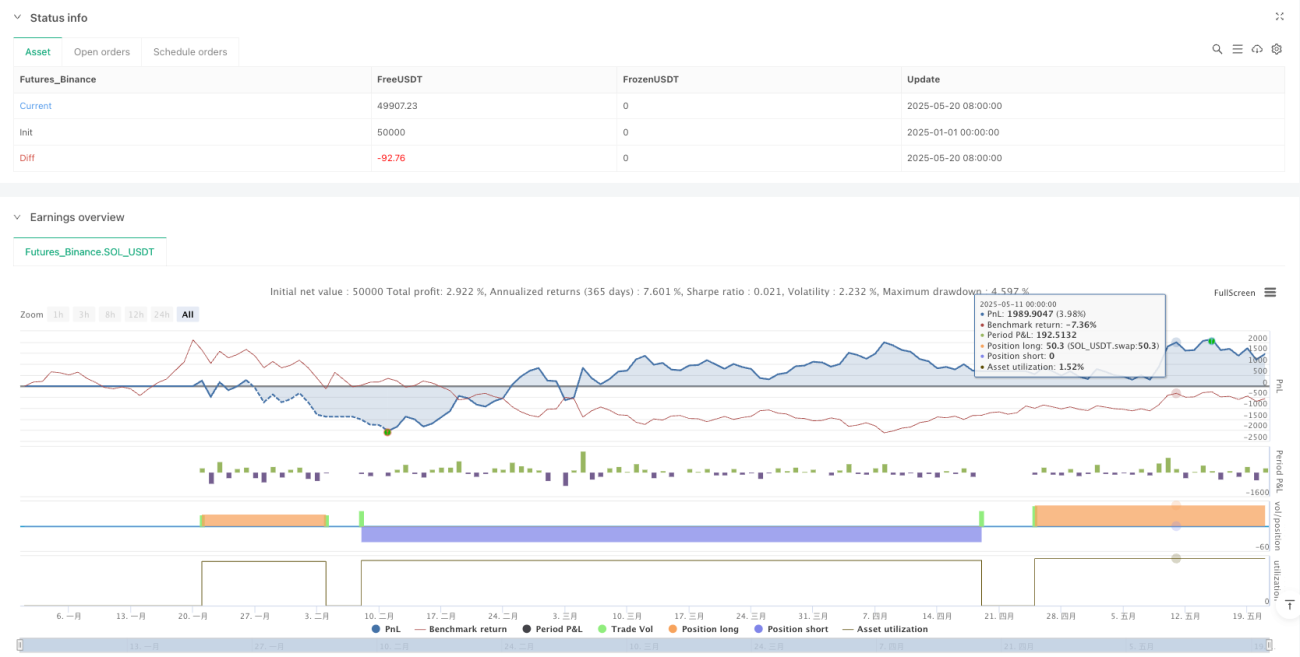

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Supertrend - SSL Strategy with Toggle [AlPashaTrader]", "SP-SSL [AlPashaTrader]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Watermark- 1