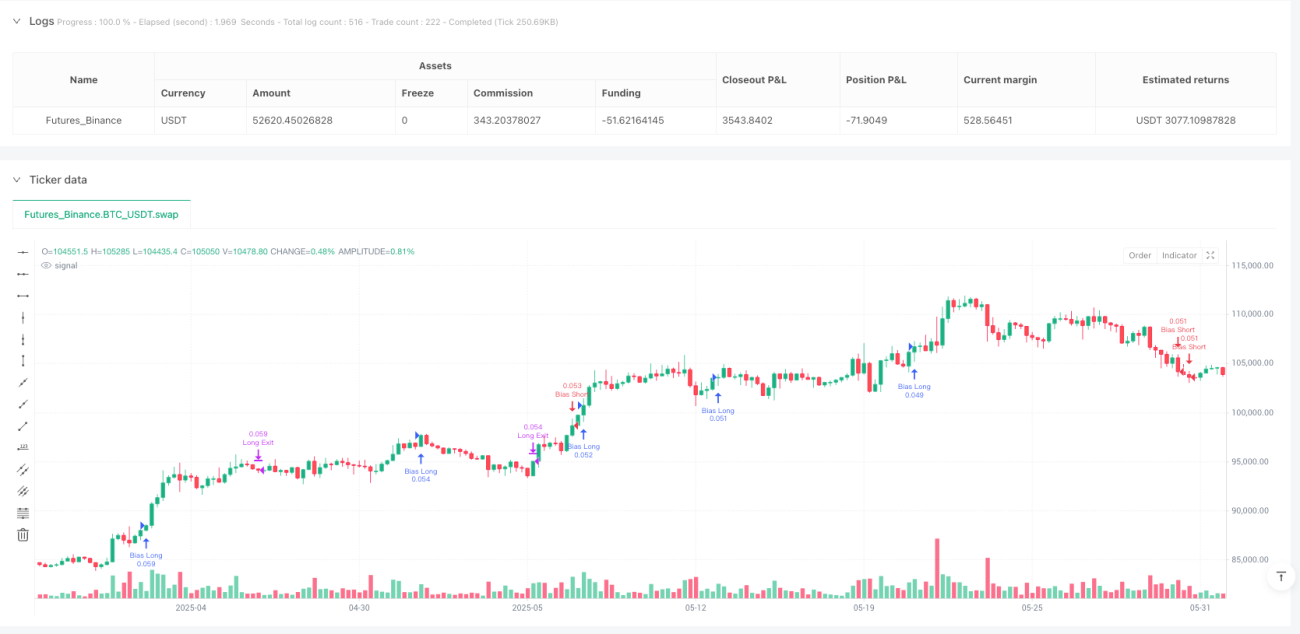

Modelo de trading cuantitativo de sesgo direccional de volatilidad

Visión General

El modelo cuantitativo de desviación direccional de volatilidad es un sistema de trading puramente matemático, no basado en indicadores, que puede detectar desviaciones de probabilidad direccional en fases de alta volatilidad del mercado. Esta estrategia no depende de indicadores técnicos tradicionales como el RSI o las medias móviles, sino que utiliza la acción del precio bruta y la lógica de agrupación para determinar la posible dirección de ruptura en función de las preferencias recientes del mercado. Este enfoque emplea análisis estadístico para detectar tendencias direccionales en el mercado y entra cuando la volatilidad cumple las condiciones requeridas.

Principio de la Estrategia

El principio central de la estrategia se basa en dos factores clave: la consistencia direccional del precio y la volatilidad del mercado. Dentro de una ventana de retroceso predefinida (por defecto 10 velas), la estrategia calcula cuántas velas cerraron en la misma dirección alcista o bajista. También calcula el rango de precios dentro de esa ventana para medir la volatilidad del mercado.

La estrategia abre una posición cuando se cumplen las siguientes condiciones:

- La volatilidad del mercado supera un umbral mínimo (por defecto 0.05%).

- Se detecta una desviación direccional clara (por ejemplo, más del 60% de los cierres en la misma dirección).

Este método parte del supuesto de que cuando la alta volatilidad se combina con una consistencia direccional en los cierres, es probable que el mercado continúe en esa dirección. La estrategia aplica stops y objetivos basados en el ATR (Average True Range); si no se alcanzan los objetivos, la operación se cierra automáticamente después de 20 velas.

La estrategia incluye varios parámetros clave:

- Ventana de desviación (10 velas): número de velas pasadas utilizadas para evaluar los cierres direccionales.

- Umbral de desviación (0,60): relación de velas en la misma dirección necesaria para considerar la desviación como válida.

- Rango mínimo (0,05%): asegura suficiente volatilidad para evitar ruido.

- Longitud ATR (14): para definir dinámicamente los niveles de stop y objetivo.

- Relación riesgo/beneficio (2,0): el take profit se fija al doble de la distancia del stop loss.

- Máximo de velas en posición (20): la operación se cierra automáticamente tras 20 velas para evitar estancamientos.

Ventajas de la Estrategia

Analizando el código en profundidad, podemos resumir las siguientes ventajas notables:

-

Enfoque puramente matemático: La estrategia se basa completamente en inferencia estadística, no en indicadores tradicionales, lo que reduce señales retardadas y el riesgo de sobreoptimización.

-

Alta adaptabilidad: Al capturar la estructura real del precio y los patrones de volatilidad del mercado, la estrategia puede adaptarse a diferentes entornos de mercado.

-

Compatibilidad con múltiples marcos temporales: Puede ejecutarse en varios marcos temporales (1 hora, 4 horas, diario, etc.), ofreciendo flexibilidad en las oportunidades de trading.

-

Gestión dinámica del riesgo: El uso del ATR para stops y objetivos asegura que la gestión del riesgo se ajuste automáticamente según la volatilidad actual del mercado.

-

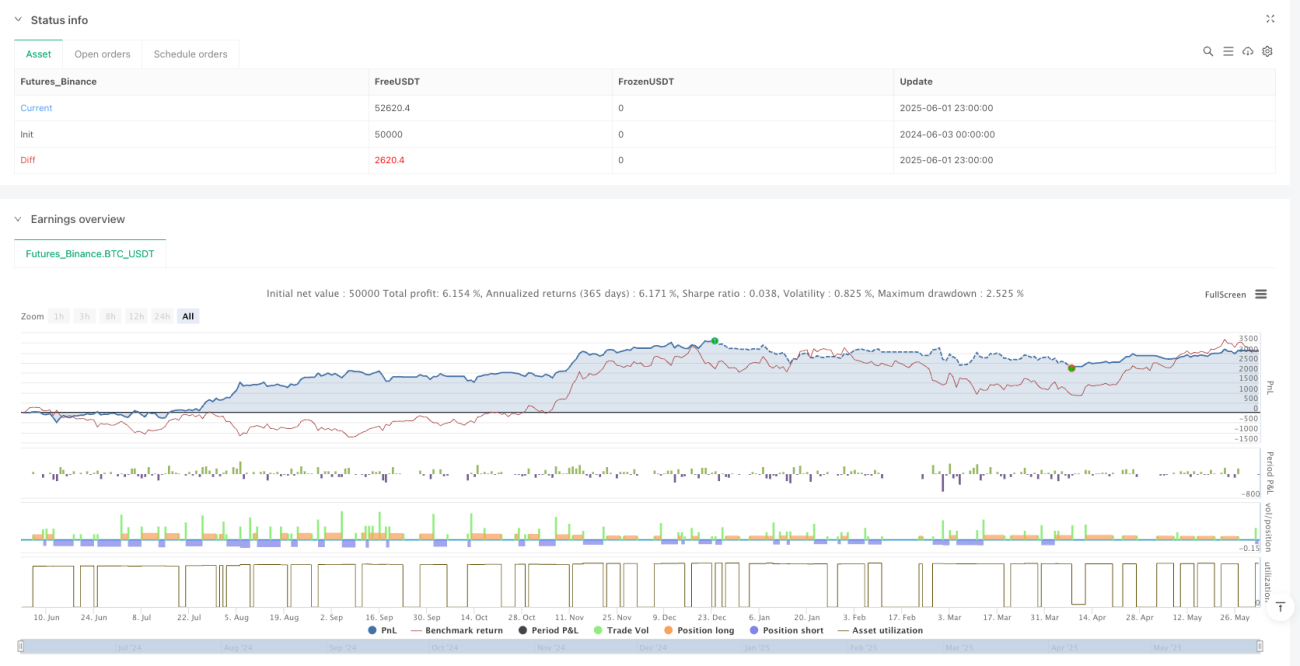

Condiciones de trading realistas: La estrategia considera una comisión del 0,05%, un deslizamiento de 1 pip por entrada y salida, y un tamaño de posición del 10% sobre un capital inicial de 10.000 USD, lo que acerca los resultados del backtest a condiciones reales.

-

Sin piramidación: Se desactiva la piramidación para evitar una concentración excesiva del riesgo.

-

Mecanismo de salida automática: Si la operación no alcanza los objetivos en el tiempo previsto, se cierra automáticamente, evitando que el capital quede inmovilizado durante mucho tiempo.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, en la práctica esta estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de falso breakout: En mercados de alta volatilidad, el precio puede mostrar una desviación direccional pero revertirse rápidamente, generando señales falsas. Solución: considerar indicadores de confirmación adicionales o alargar el tiempo de confirmación.

-

Sensibilidad a los parámetros: El rendimiento depende en gran medida de parámetros como el umbral de desviación y el rango mínimo de volatilidad. Pequeños cambios pueden dar resultados significativamente diferentes. Solución: realizar una optimización exhaustiva de parámetros y pruebas de robustez.

-

Rendimiento desigual según el ciclo del mercado: El comportamiento puede variar entre mercados en tendencia y mercados laterales. Solución: añadir filtros que identifiquen el entorno de mercado y solo activen la estrategia en condiciones adecuadas.

-

Límite de salida fijo en el tiempo: La salida forzada tras 20 velas puede finalizar prematuramente operaciones potencialmente favorables. Solución: implementar reglas de salida más inteligentes basadas en las condiciones del mercado en lugar de un período fijo.

-

Relación riesgo/beneficio fija: La relación fija de 2,0 puede no ser adecuada para todas las condiciones del mercado. Solución: ajustar dinámicamente la relación riesgo/beneficio según la volatilidad y la estructura del mercado.

Direcciones de Optimización

Tras un análisis profundo del código, sugiero las siguientes áreas de mejora:

-

Clasificación del estado del mercado: Añadir un mecanismo para identificar si el mercado está en tendencia o en rango, y ajustar los parámetros según el estado. Esto evitaría señales falsas en condiciones desfavorables.

-

Umbral de desviación dinámico: Actualmente se usa un umbral fijo (0,60). Se podría ajustar dinámicamente en función de la volatilidad; en periodos de alta volatilidad podría requerirse un umbral más alto para confirmar rupturas reales.

-

Confirmación en múltiples marcos temporales: Introducir análisis en varios marcos para asegurar que la dirección de la operación esté alineada con la tendencia de largo plazo, reduciendo el riesgo de operar en contra de la tendencia.

-

Mecanismo de salida inteligente: Reemplazar la regla de salida por número fijo de velas por una lógica dinámica basada en condiciones de mercado, como cambios en la volatilidad, debilitamiento del impulso o cambios en la estructura del precio.

-

Optimización del tamaño de la posición: Actualmente se usa un tamaño fijo del 10%. Se podría implementar una gestión basada en el riesgo, ajustando el tamaño de cada operación según el ATR y la tolerancia al riesgo de la cuenta.

-

Refuerzo con aprendizaje automático: Considerar algoritmos de machine learning para optimizar la detección de desviaciones y las predicciones, especialmente mediante clustering o clasificación para identificar patrones de precio más complejos.

Resumen

El modelo cuantitativo de desviación direccional de volatilidad es una estrategia de trading innovadora y basada en estadísticas, que abandona la dependencia de indicadores técnicos tradicionales y utiliza la acción del precio bruta y la desviación direccional para identificar oportunidades. Al combinar un filtro de volatilidad con la detección direccional, la estrategia puede capturar desviaciones de probabilidad en mercados de alta volatilidad, obteniendo así una ventaja potencial.

Sus principales ventajas son su enfoque puramente matemático, alta adaptabilidad y gestión dinámica del riesgo, pero también enfrenta desafíos como el riesgo de falsos breakouts y la sensibilidad a los parámetros. Implementando las mejoras sugeridas, como la clasificación del estado del mercado, el umbral dinámico y la salida inteligente, se podría mejorar aún más su robustez y rendimiento.

En definitiva, este modelo cuantitativo representa un alejamiento de la dependencia de indicadores tradicionales, centrándose en las propiedades estadísticas inherentes del mercado, ofreciendo a los traders una perspectiva alternativa basada en datos. No obstante, cualquier estrategia de trading debe considerarse con fines educativos y experimentales, y debe someterse a pruebas y validaciones exhaustivas antes de considerarse para el trading real.

- 1