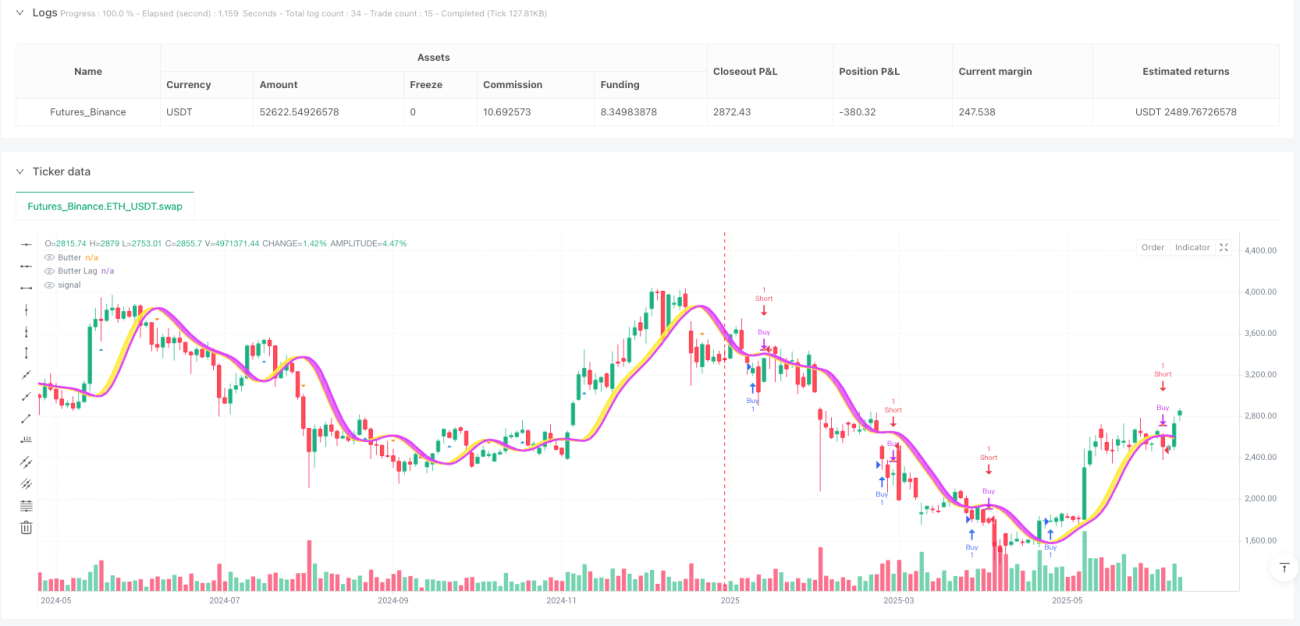

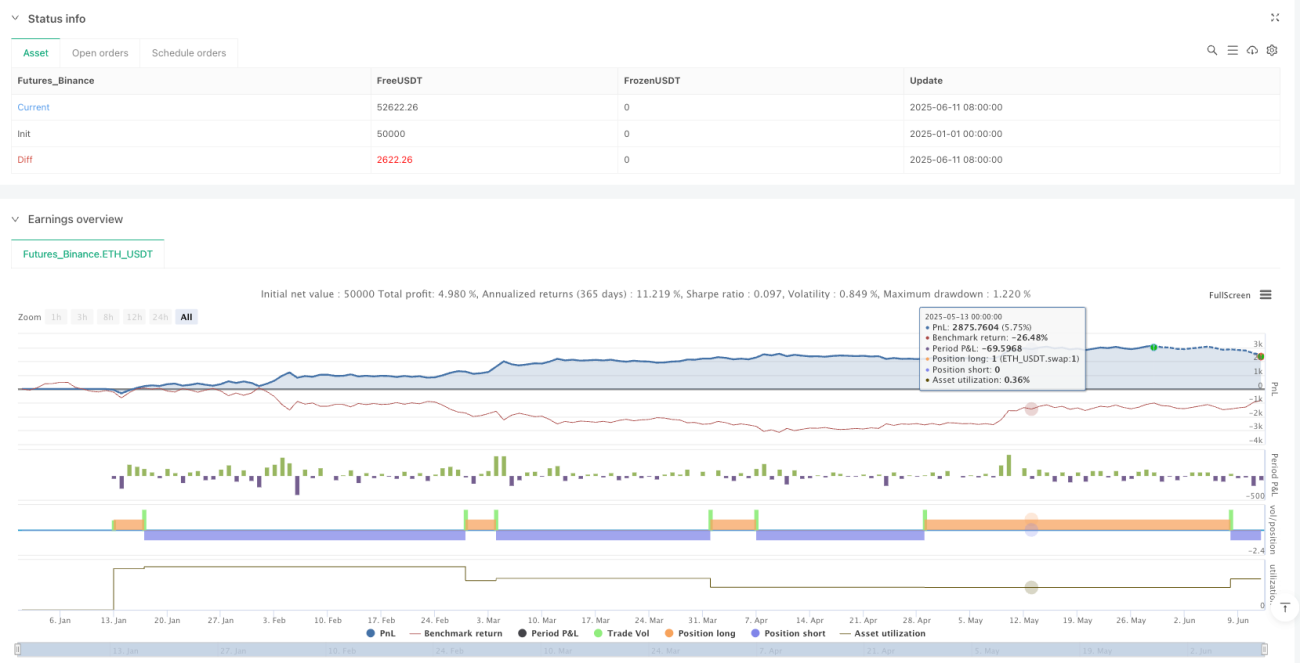

Estrategia de trading cuantitativo de cruce del filtro Butterworth de tres polos de Ehlers

Resumen

La estrategia de trading cuantitativa de cruce de tendencia con filtro Butterworth de tres polos de Ehlers es un enfoque de análisis técnico basado en la teoría de procesamiento de señales. Aplica el algoritmo de filtro Butterworth de tres polos de John Ehlers a datos de mercados financieros. La estrategia suaviza las fluctuaciones de precios mediante el filtro, identifica tendencias potenciales del mercado y genera señales de trading utilizando los cruces entre el valor filtrado y el valor de disparo. Además, incorpora un mecanismo de detección de divergencias para capturar señales de mercado tanto regulares como ocultas, mejorando la precisión de las decisiones de trading. La principal ventaja de esta estrategia radica en reducir eficazmente el ruido del mercado, aumentar la fiabilidad de la identificación de tendencias y controlar el riesgo comercial mediante puntos precisos de entrada y salida.

Principio de la estrategia

El núcleo de la estrategia de trading cuantitativa de cruce de tendencia con filtro Butterworth de tres polos de Ehlers reside en su modelo matemático único. El filtro Butterworth es un filtro paso bajo ampliamente utilizado en el procesamiento de señales, caracterizado por tener una respuesta de amplitud máxima plana dentro de la banda de paso. En los mercados financieros, esta propiedad le permite filtrar eficazmente las fluctuaciones de precios a corto plazo, conservando la información de tendencia a largo plazo.

La implementación de la estrategia se basa principalmente en los siguientes pasos:

-

Cálculo del filtro: La función

calculateButterworthFiltercalcula el valor del filtro Butterworth de tres polos. Utiliza fórmulas matemáticas para transformar los datos de precios originales en valores filtrados suavizados y sus correspondientes valores de disparo. El cálculo involucra operaciones matemáticas complejas, incluyendo funciones exponenciales, trigonométricas y recursivas. -

Generación de señales: La estrategia genera señales de trading de dos maneras principales:

- Señales de cruce: Cuando el valor filtrado cruza por encima del valor de disparo, se genera una señal de compra (largo); cuando cruza por debajo, se genera una señal de venta (corto).

- Detección de divergencias: Identifica situaciones en las que la tendencia del precio no coincide con la tendencia del indicador, incluyendo divergencias regulares y ocultas, que generalmente presagian una posible reversión de la tendencia.

-

Ejecución de operaciones: Según las señales generadas, se ejecutan las operaciones correspondientes:

- Cuando aparece una señal de compra, la estrategia abre una posición larga.

- Cuando aparece una señal de salida larga, la estrategia cierra la posición larga.

- Cuando aparece una señal de venta, la estrategia abre una posición corta.

- Cuando aparece una señal de salida corta, la estrategia cierra la posición corta.

En el código, la estrategia utiliza las funciones strategy.entry y strategy.close para ejecutar las operaciones, y plotshape para visualizar los puntos de señal en el gráfico.

Ventajas de la estrategia

La estrategia de trading cuantitativa de cruce de tendencia con filtro Butterworth de tres polos de Ehlers presenta varias ventajas significativas:

-

Potente capacidad de filtrado de ruido: El filtro Butterworth de tres polos tiene una excelente capacidad de suavizado de señales, filtrando eficazmente las fluctuaciones a corto plazo y las señales falsas del mercado, facilitando a los traders la identificación de la verdadera tendencia. En el código, esta filtración eficiente se logra mediante coeficientes calculados con precisión (coef1 a coef4).

-

Identificación precisa de tendencias: El cruce entre el filtro y la línea de disparo proporciona señales claras de cambio de tendencia, permitiendo a los traders capturar oportunamente los puntos de inflexión. Las funciones

ta.crossoveryta.crossunderidentifican estos cruces clave con precisión. -

Visualización intuitiva: La estrategia utiliza líneas de diferentes colores y áreas sombreadas en el gráfico para mostrar visualmente la relación entre el valor filtrado y el valor de disparo, facilitando una rápida evaluación del estado actual del mercado. El amarillo indica tendencia alcista y el morado tendencia bajista.

-

Flexibilidad ajustable: La estrategia ofrece opciones para personalizar la entrada de precios y los parámetros de período, permitiendo a los traders ajustar los parámetros según diferentes entornos de mercado y preferencias personales.

-

Sistema de trading completo: La estrategia no solo incluye un mecanismo de generación de señales, sino que también integra una lógica de trading completa, incluyendo reglas de entrada y salida, lo que la convierte en un sistema de trading independiente y utilizable.

-

Visualización de señales: Mediante la función

plotshape, la estrategia marca los puntos de señal de compra y venta en el gráfico, permitiendo a los traders comprender intuitivamente el rendimiento histórico de las señales, facilitando la evaluación y optimización de la estrategia.

Riesgos de la estrategia

A pesar de las numerosas ventajas de la estrategia de trading cuantitativa de cruce de tendencia con filtro Butterworth de tres polos de Ehlers, existen algunos riesgos potenciales:

-

Riesgo de rezago: Como indicador basado en un filtro, esta estrategia inevitablemente presenta cierto rezago. Aunque el filtro Butterworth de tres polos tiene menor rezago que una media móvil simple, en mercados que cambian rápidamente, las señales pueden aparecer después del punto de entrada ideal. Para mitigar este riesgo, se podría considerar acortar el parámetro de período, pero esto también puede aumentar la sensibilidad a señales falsas.

-

Riesgo de señales falsas: En mercados oscilantes o sin una tendencia clara, la estrategia puede generar múltiples señales falsas, provocando operaciones frecuentes y pérdidas innecesarias por comisiones. Este riesgo puede reducirse agregando condiciones de filtro adicionales o combinando la estrategia con otros indicadores de confirmación.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la elección del parámetro de período. Diferentes entornos de mercado pueden requerir configuraciones de parámetros distintas; una selección incorrecta puede resultar en un rendimiento deficiente. Se recomienda optimizar los parámetros mediante pruebas retrospectivas en diferentes condiciones de mercado.

-

Riesgo de depender de un solo indicador: Basar las decisiones de trading únicamente en un indicador puede provocar un rendimiento subóptimo en ciertas condiciones de mercado. Se sugiere utilizar esta estrategia como parte de un sistema de trading más amplio, combinándola con otros indicadores o métodos para un juicio integral.

-

Riesgo sistémico: En condiciones extremas del mercado, como volatilidad violenta o falta de liquidez, cualquier indicador técnico basado en datos históricos puede fallar. Es recomendable implementar medidas adecuadas de control de riesgos, como órdenes de stop-loss y gestión del tamaño de la posición.

Direcciones de optimización

Basándose en un análisis profundo de la estrategia de trading cuantitativa de cruce de tendencia con filtro Butterworth de tres polos de Ehlers, se sugieren las siguientes posibles direcciones de optimización:

-

Diseño de parámetros adaptativos: La estrategia actual utiliza un período fijo. Se podría implementar un mecanismo de parámetros adaptativos que ajuste automáticamente el período según la volatilidad del mercado. Por ejemplo, se podría calcular el ATR (Average True Range) para ajustar dinámicamente el período, usando períodos más cortos en mercados de alta volatilidad y períodos más largos en mercados de baja volatilidad.

-

Confirmación multi-período: Introducir cálculos del filtro en múltiples marcos temporales, requiriendo que las señales sean coherentes en diferentes períodos para reducir señales falsas. Se podría agregar código como el siguiente:

[butterLong, triggerLong] = calculateButterworthFilter(priceInput, periodInput * 2) longConfirmation = butter > trigger and butterLong > triggerLong -

Agregar indicadores auxiliares: Integrar otros indicadores técnicos como filtros de señal, como RSI (Relative Strength Index), Estocástico o indicadores de volumen, ejecutando operaciones solo cuando los indicadores auxiliares lo confirmen.

-

Mejora en la gestión de riesgos: Añadir mecanismos dinámicos de stop-loss y take-profit que ajusten automáticamente las distancias según la volatilidad del mercado. Además, se puede implementar un cálculo del tamaño de la posición basado en principios de gestión de capital.

-

Optimización de la detección de divergencias: Aunque el código actual menciona la detección de divergencias, en la implementación real no se detalla. Se podría perfeccionar el algoritmo de detección de divergencias, especialmente para divergencias ocultas, mejorando aún más la calidad de las señales.

-

Filtrado por entorno de mercado: Añadir un mecanismo de identificación del entorno de mercado para usar diferentes reglas de trading según las condiciones. Por ejemplo, se puede utilizar un indicador de tendencia de largo plazo para determinar si el mercado está en una fase de tendencia o de rango, y ajustar la estrategia en consecuencia.

-

Mejora con aprendizaje automático: Considerar la introducción de métodos de aprendizaje automático, como algoritmos de clasificación o aprendizaje por refuerzo, para optimizar la selección de parámetros y el proceso de generación de señales, aumentando la capacidad adaptativa de la estrategia.

Conclusión

La estrategia de trading cuantitativa de cruce de tendencia con filtro Butterworth de tres polos de Ehlers combina la teoría del procesamiento de señales con el análisis técnico, ofreciendo un método científico y sistemático para identificar tendencias del mercado. La estrategia reduce el ruido del mercado mediante un avanzado algoritmo de filtrado, capturando puntos clave de inflexión en la tendencia de precios y proporcionando una base objetiva y cuantificable para las decisiones de trading.

Su principal ventaja radica en su potente capacidad de filtrado de ruido y su precisa identificación de tendencias, lo que le permite destacar en entornos de mercado con tendencias claras. Además, al ofrecer señales visuales y opciones flexibles de ajuste de parámetros, la estrategia satisface las necesidades personalizadas de diferentes traders.

Sin embargo, como todos los indicadores técnicos, la estrategia enfrenta desafíos como el rezago, las señales falsas y la sensibilidad a los parámetros. Mediante la implementación de medidas de optimización como parámetros adaptativos, confirmación multi-período e integración de indicadores auxiliares, se puede mejorar aún más la solidez y adaptabilidad de la estrategia.

En definitiva, la estrategia de trading cuantitativa de cruce de tendencia con filtro Butterworth de tres polos de Ehlers proporciona a los traders cuantitativos una herramienta basada en una sólida base matemática. Puede utilizarse como un sistema de trading independiente o como componente de estrategias más complejas, ofreciendo valiosa información de referencia para las decisiones de trading. Mediante una optimización y refinamiento continuos, esta estrategia tiene el potencial de lograr un rendimiento comercial estable y sostenible en diversos entornos de mercado.

- 1