Estrategia de trading cuantitativo optimizada por diferencias de redes neuronales en la volatilidad de precios

Resumen

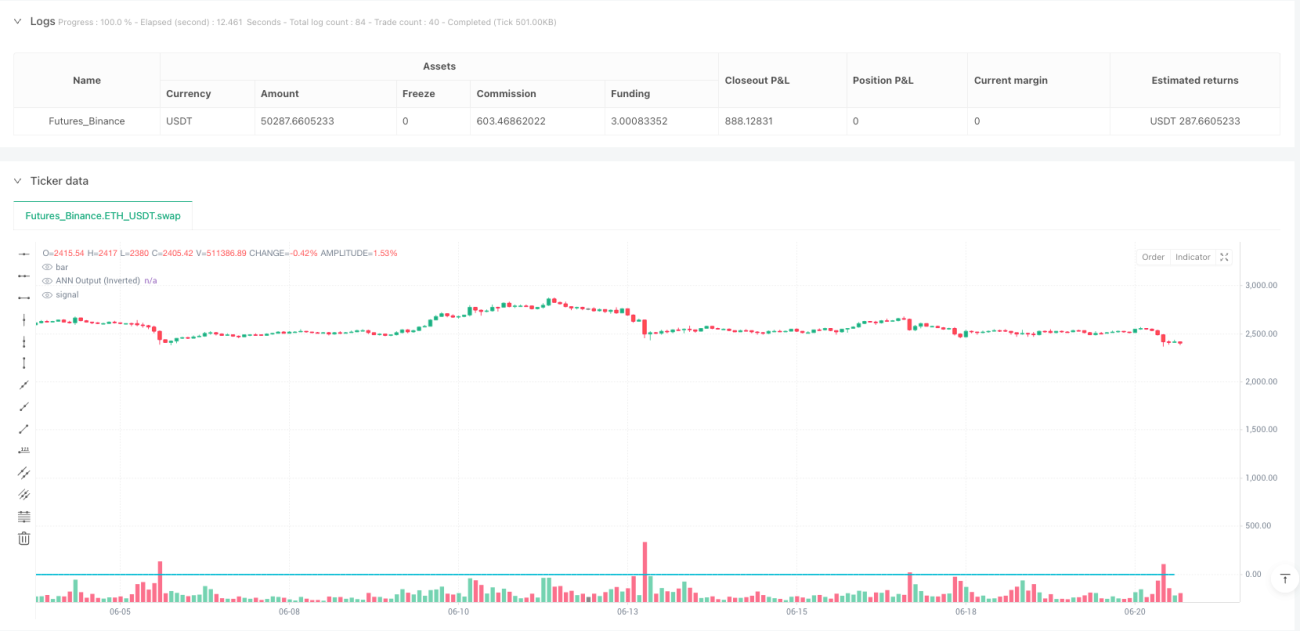

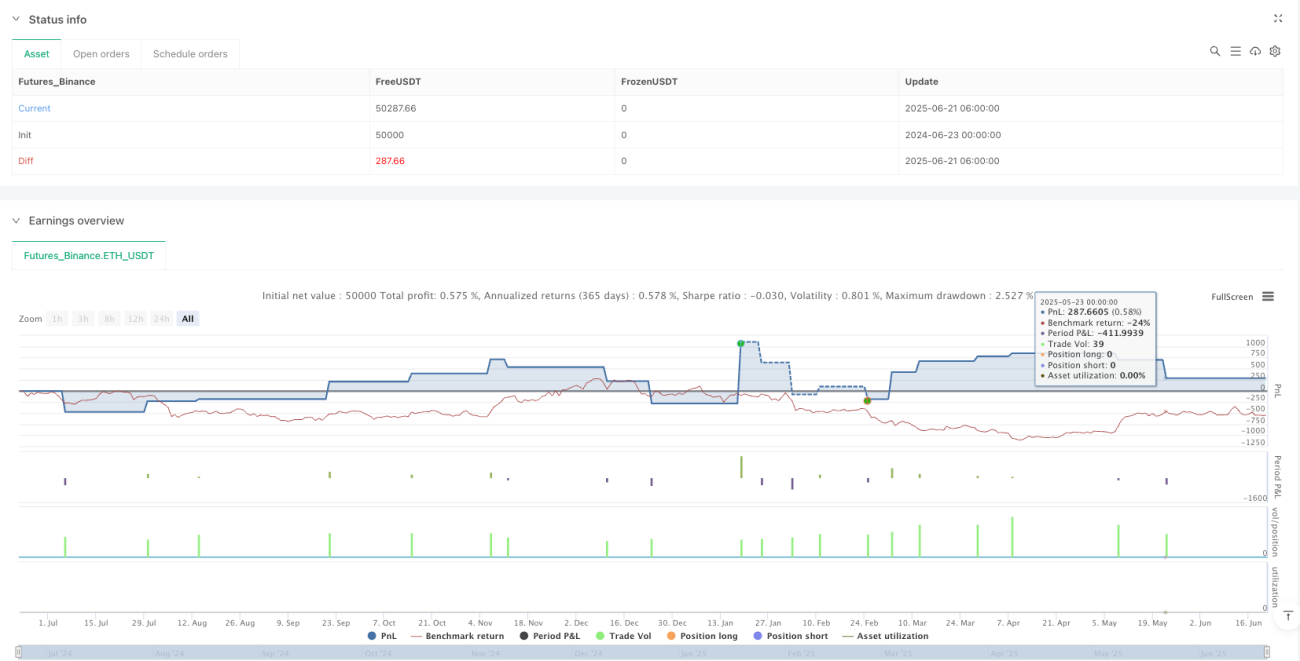

La Estrategia de Trading Cuantitativo Optimizada por Redes Neuronales para la Variación de Precios es un sistema de trading de alta frecuencia basado en redes neuronales artificiales (RNA), diseñado específicamente para marcos temporales de 1 segundo. La estrategia utiliza redes neuronales para analizar las diferencias de precios a corto plazo, prediciendo la dirección del precio mediante un algoritmo de propagación hacia adelante, junto con un filtro de volatilidad y control del horario de sesión para optimizar las decisiones de trading. El núcleo de la estrategia radica en capturar patrones mínimos de movimiento de precios, logrando un rendimiento estable con un alto factor de beneficio (3.754) en entornos de alta frecuencia.

Principio de la Estrategia

La estrategia emplea una arquitectura de red neuronal de tres capas, procesando datos de diferencias de precios mediante un algoritmo de propagación hacia adelante:

-

Capa de entrada (L0): Recibe como única neurona de entrada la diferencia porcentual entre el OHLC4 actual (promedio de apertura, máximo, mínimo, cierre) y el OHLC4 histórico de un marco temporal de referencia (por defecto 15 segundos).

-

Primera capa oculta (L1): Contiene 5 neuronas con la función de activación tangente hiperbólica (tanh) para realizar una transformación no lineal de los datos de entrada. Cada neurona tiene pesos preentrenados para capturar patrones específicos de diferencias de precios.

-

Segunda capa oculta (L2): Contiene 33 neuronas, también con activación tanh, que procesan adicionalmente la salida de la primera capa oculta mediante una matriz de pesos más compleja.

-

Capa de salida (L3): Una única neurona genera la señal de predicción final, cuyo valor se invierte para corregir la dirección de la señal.

La lógica de trading se basa en el valor de salida de la red neuronal (L3_0):

- Cuando L3_0 supera el umbral de entrada (por defecto 0.003), se activa una señal de compra (largo).

- Cuando L3_0 es inferior al umbral de entrada negativo (-0.003), se activa una señal de venta (corto).

- Cuando L3_0 es inferior al umbral de salida (por defecto 0.001), se cierra la posición larga.

- Cuando L3_0 supera el umbral de salida negativo (-0.001), se cierra la posición corta.

La estrategia también incorpora un mecanismo de triple filtro:

- Filtro de período de enfriamiento: Tras ejecutar una operación, el sistema espera obligatoriamente un período de enfriamiento especificado (por defecto 60 segundos).

- Filtro de volatilidad: Mediante el indicador ATR (Average True Range), solo se opera cuando la volatilidad del mercado supera un umbral mínimo (por defecto 0.02).

- Filtro de horario de negociación: Opcionalmente limita las operaciones a un horario de mercado específico (por defecto de 9:00 a 16:00).

Ventajas de la Estrategia

-

Alta capacidad predictiva: La estructura multicapa de la red neuronal permite capturar relaciones no lineales complejas en los movimientos de precios, difíciles de lograr con indicadores técnicos tradicionales. Especialmente en entornos de alta frecuencia, esta estructura puede identificar patrones de precios a corto plazo, proporcionando señales de entrada y salida más precisas.

-

Excelente relación riesgo-recompensa: La estrategia logra un factor de beneficio de 3.754, lo que significa que el total de ganancias de las operaciones rentables es 3.754 veces el total de pérdidas de las operaciones perdedoras, un rendimiento muy destacado entre las estrategias cuantitativas.

-

Amplio espacio de optimización de parámetros: La estrategia ofrece múltiples parámetros ajustables, incluidos umbrales de entrada/salida, duración del período de enfriamiento, marco temporal de referencia y requisito mínimo de volatilidad, lo que permite a los traders optimizar según diferentes entornos de mercado y activos.

-

Múltiples mecanismos de filtro: Al integrar triple filtro (período de enfriamiento, volatilidad y horario de negociación), la estrategia reduce eficazmente las operaciones innecesarias y las señales falsas, mejorando la calidad de las operaciones.

-

Adaptación a entornos de alta frecuencia: Diseñada específicamente para marcos temporales de 1 segundo, aprovecha las características del trading de alta frecuencia para capturar oportunidades de beneficio generadas por fluctuaciones de precios a corto plazo.

-

Baja latencia de implementación: La estructura del código de la estrategia es clara y eficiente; la parte de la red neuronal utiliza pesos preentrenados para el cálculo directo sin necesidad de entrenamiento en tiempo real, lo que garantiza una ejecución de baja latencia en entornos de alta frecuencia.

Riesgos de la Estrategia

-

Riesgo de sobreajuste: El modelo de red neuronal contiene una gran cantidad de parámetros de pesos preestablecidos, lo que conlleva un riesgo de sobreajuste a los datos históricos. Esto puede hacer que el rendimiento en trading real sea inferior al de las pruebas retrospectivas, especialmente cuando las condiciones del mercado cambian significativamente. Las medidas para contrarrestarlo incluyen: reentrenar periódicamente la red neuronal, validar con datos de períodos más largos e implementar medidas sólidas de gestión de riesgos.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de múltiples configuraciones de parámetros, como umbrales de entrada/salida y duración del período de enfriamiento. Pequeñas variaciones en los parámetros pueden provocar grandes fluctuaciones en el rendimiento. Se recomienda encontrar combinaciones estables de parámetros mediante escaneos y pruebas escalonadas, evitando una optimización excesiva.

-

Riesgos del trading de alta frecuencia: En marcos temporales de 1 segundo, los costos de transacción (como diferenciales y deslizamientos) pueden afectar significativamente la rentabilidad de la estrategia. Antes del trading real, se deben considerar plenamente estos costos y simular condiciones realistas de costos de transacción en las pruebas retrospectivas.

-

Desafíos técnicos de implementación: Las estrategias de alta frecuencia requieren que el sistema de trading tenga una latencia extremadamente baja y alta fiabilidad. Cualquier retraso en la red, en los datos o en la ejecución puede llevar al fracaso de la estrategia. Asegúrese de utilizar infraestructura de trading de nivel profesional y fuentes de datos de baja latencia.

-

Riesgo de volatilidad del mercado: En condiciones extremas del mercado (como noticias repentinas o falta de liquidez), el modelo de red neuronal puede no predecir con precisión los movimientos de precios, lo que podría generar grandes pérdidas. Se recomienda establecer medidas de stop-loss y límites máximos de pérdidas diarias, y pausar la estrategia durante períodos de volatilidad extrema.

Direcciones de Optimización de la Estrategia

-

Optimización de la arquitectura de la red neuronal:

- Considere introducir más características de entrada, como volumen, indicadores de volatilidad e indicadores de impulso de precios, para mejorar la capacidad predictiva del modelo.

- Pruebe diferentes estructuras de capas ocultas y cantidades de neuronas para encontrar el equilibrio óptimo entre complejidad y capacidad de generalización.

- Explore el efecto de otras funciones de activación (como ReLU o Leaky ReLU), que en algunas aplicaciones de redes neuronales superan a tanh.

-

Mecanismo de ajuste dinámico de parámetros:

- Implemente umbrales de entrada/salida que se adapten automáticamente según el estado del mercado, por ejemplo, aumentando los umbrales en entornos de alta volatilidad y reduciéndolos en entornos de baja volatilidad.

- Desarrolle un algoritmo de ajuste del período de enfriamiento sensible a la volatilidad, permitiendo que la estrategia mantenga una frecuencia óptima de trading en diferentes fases del mercado.

-

Marco de predicción integrado:

- Combine modelos de redes neuronales de múltiples marcos temporales para formar señales de predicción compuestas.

- Introduzca un metamodelo de aprendizaje automático que ajuste dinámicamente los pesos de diferentes modelos de predicción.

- Este enfoque puede reducir las limitaciones de un solo modelo y mejorar la estabilidad de las predicciones.

-

Mejora de la gestión de riesgos:

- Desarrolle un sistema de tamaño de posición dinámico que ajuste el volumen de trading según la confianza del modelo y las condiciones del mercado.

- Implemente estrategias de stop-loss basadas en aprendizaje automático para optimizar la relación riesgo-recompensa de cada operación.

- Realice optimización por horario intradía para identificar los períodos del día en que la estrategia tiene mejor rendimiento.

-

Aprendizaje y adaptación en tiempo real:

- Diseñe un mecanismo de aprendizaje en línea que permita a la red neuronal aprender continuamente de nuevos datos y adaptarse a los cambios del mercado.

- Implemente un activador de reentrenamiento automático basado en el monitoreo del rendimiento, actualizando el modelo activamente cuando el rendimiento de la estrategia disminuya.

- Este enfoque puede aumentar significativamente la vida útil y la estabilidad de la estrategia.

Conclusión

La Estrategia de Trading Cuantitativo Optimizada por Redes Neuronales para la Variación de Precios representa una práctica de vanguardia en el trading cuantitativo moderno, integrando con éxito la tecnología de redes neuronales artificiales en el ámbito del trading de alta frecuencia. Mediante una arquitectura multicapa cuidadosamente diseñada, la estrategia puede capturar patrones sutiles en los movimientos de precios a corto plazo y mejorar la calidad de las operaciones a través de múltiples mecanismos de filtro.

El factor de beneficio de 3.754 demuestra el excelente rendimiento de la estrategia en entornos de prueba, pero al aplicarla en la práctica, se deben considerar cuidadosamente los riesgos de sobreajuste, sensibilidad a parámetros y los propios del trading de alta frecuencia. Mediante la optimización continua de la arquitectura de la red neuronal, la implementación de ajustes dinámicos de parámetros y el fortalecimiento de la gestión de riesgos, la estrategia tiene el potencial de mantener una competitividad a largo plazo en el competitivo campo del trading cuantitativo.

El factor clave del éxito de la estrategia radica en combinar la tecnología avanzada de redes neuronales con una lógica de trading práctica, aprovechando la capacidad predictiva del aprendizaje automático sin descuidar la viabilidad del trading real. Para los traders cuantitativos experimentados, esto ofrece un marco escalable que puede personalizarse y optimizarse aún más según diferentes mercados y preferencias de riesgo individuales.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1