Sistema de Trading de Super Trend Adaptativo con ATR Multiperíodo

Resumen

El sistema de trading de súper tendencia adaptativa basado en ATR de múltiples períodos es una estrategia de seguimiento de tendencias inteligente que utiliza el indicador de Rango Verdadero Promedio (ATR). Esta estrategia aprovecha los cambios en el indicador de súper tendencia para identificar puntos de inflexión de la tendencia del mercado y ejecuta automáticamente operaciones largas y cortas una vez que la tendencia se confirma. El sistema integra parámetros independientes de take profit y stop loss para posiciones largas y cortas, y puede cerrar posiciones en tiempo real según las señales de reversión de tendencia, mejorando efectivamente la tasa de acierto de las operaciones y la eficiencia en el uso del capital.

Principio de la estrategia

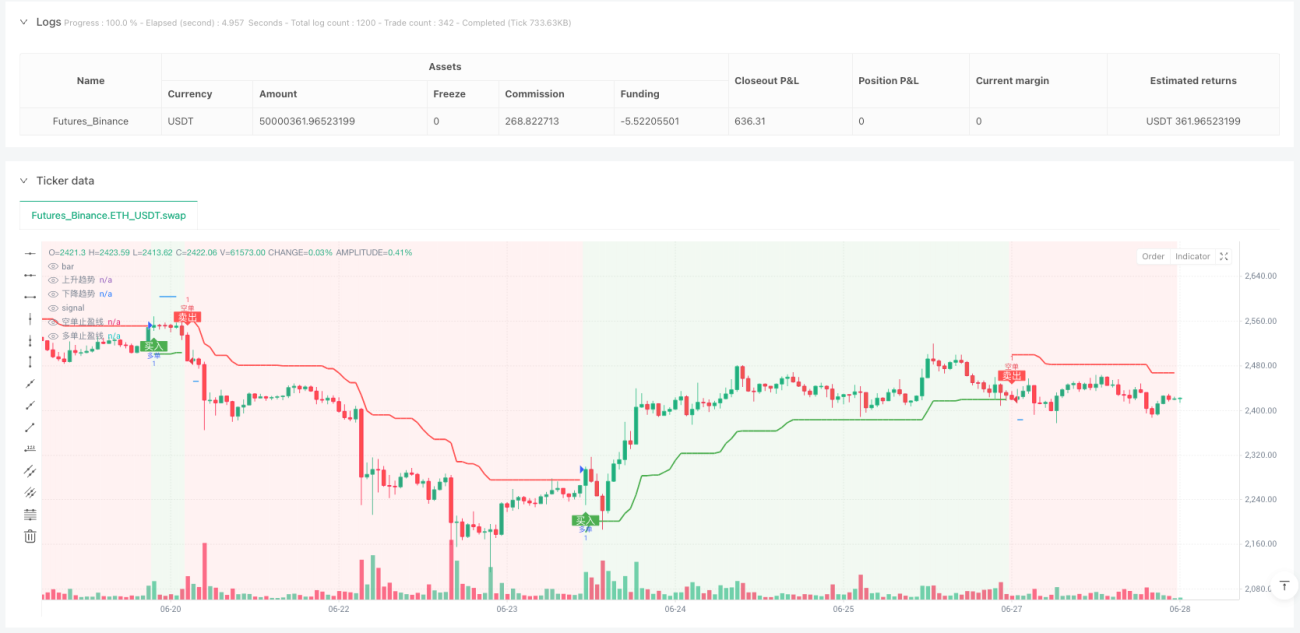

El núcleo de esta estrategia se basa en la lógica de cálculo del indicador de súper tendencia (SuperTrend) y su mecanismo de generación de señales. El indicador de súper tendencia forma niveles dinámicos de soporte y resistencia calculando la relación entre el precio y el ATR. Los pasos de implementación específicos son los siguientes:

-

Cálculo del ATR: La estrategia ofrece dos métodos de cálculo del ATR: uno es el cálculo estándar del ATR, y el otro se basa en el cálculo del rango verdadero (TR) utilizando una media móvil simple (SMA). El usuario puede seleccionar el método de cálculo más adecuado para el entorno de mercado actual mediante un parámetro.

-

Determinación de bandas superior e inferior:

- Banda superior = Fuente de precio - Multiplicador ATR × Valor ATR

- Banda inferior = Fuente de precio + Multiplicador ATR × Valor ATR

-

Lógica de juicio de tendencia:

- Cuando el precio de cierre supera la banda inferior, la tendencia se vuelve alcista (valor 1).

- Cuando el precio de cierre cae por debajo de la banda superior, la tendencia se vuelve bajista (valor -1).

-

Generación de señales de trading:

- Señal de compra: la tendencia cambia de -1 a 1.

- Señal de venta: la tendencia cambia de 1 a -1.

-

Gestión inteligente de posiciones: Antes de ejecutar una nueva operación, la estrategia cancela automáticamente todas las órdenes pendientes, asegurando que la nueva señal se ejecute sin problemas. Además, el sistema determina si es necesario realizar una operación inversa en función de la dirección de la posición actual.

-

Mecanismo de control de riesgos: La estrategia establece parámetros de take profit independientes para direcciones largas y cortas, y utiliza un stop loss porcentual unificado para controlar el riesgo. Además, cuando la tendencia se revierte, el sistema cierra automáticamente la posición para evitar pérdidas mayores.

Ventajas de la estrategia

Mediante un análisis profundo del código, esta estrategia presenta las siguientes ventajas significativas:

-

Adaptabilidad a la volatilidad del mercado: Ajusta dinámicamente los niveles de soporte y resistencia a través del indicador ATR, lo que permite que la estrategia se adapte a diferentes entornos de volatilidad del mercado, reduciendo señales falsas.

-

Configuración flexible de parámetros: El sistema ofrece una amplia gama de parámetros ajustables, incluido el período ATR, el multiplicador ATR, la selección de la fuente de datos, etc., lo que permite al usuario personalizar y optimizar según diferentes activos y marcos temporales.

-

Take profit independiente para largos y cortos: La estrategia innova al proporcionar parámetros de take profit independientes para direcciones largas y cortas, lo que se adapta mejor a la asimetría del mercado, permitiendo diferentes objetivos de ganancias según la dirección.

-

Cierre automático ante reversión de tendencia: El sistema cierra automáticamente la posición cuando se produce una reversión de tendencia, sin esperar a que se activen el take profit o stop loss, protegiendo eficazmente las ganancias acumuladas y reduciendo pérdidas potenciales.

-

Visualización de señales de trading: La estrategia muestra visualmente en el gráfico las señales de compra/venta, los niveles de take profit y stop loss, así como el color de fondo de la tendencia, ayudando a los traders a comprender y seguir el estado de funcionamiento del sistema.

-

Filtrado preciso de señales: A través del mecanismo de confirmación de tendencia, se reducen las señales falsas en mercados laterales, mejorando la calidad de las operaciones.

Riesgos de la estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos potenciales:

-

Sensibilidad a los parámetros: El multiplicador ATR y la configuración del período tienen un gran impacto en el rendimiento de la estrategia. Unos parámetros inadecuados pueden provocar un exceso de operaciones o la pérdida de señales importantes. La solución es encontrar la combinación óptima de parámetros mediante backtesting con datos históricos.

-

Riesgo de reversión de tendencia: En puntos fuertes de cambio de tendencia, el mercado puede presentar grandes gaps, lo que impide que el stop loss se ejecute de manera efectiva. Se recomienda ajustar el multiplicador ATR o agregar condiciones adicionales de filtro de volatilidad en entornos de alta volatilidad.

-

Dependencia de un único indicador: La estrategia se basa principalmente en el indicador de súper tendencia, sin la confirmación de otros indicadores auxiliares, lo que puede generar señales erróneas en ciertos entornos de mercado. Se podría considerar agregar otros indicadores para la confirmación de señales.

-

Stop loss porcentual fijo: La estrategia utiliza un stop loss porcentual fijo, sin considerar la volatilidad actual del mercado. En entornos de alta volatilidad, el nivel de stop loss podría ser demasiado ajustado. Se podría vincular dinámicamente el nivel de stop loss con el valor ATR.

-

Manejo de señales continuas: En mercados laterales, pueden ocurrir cambios frecuentes de tendencia, lo que genera un exceso de operaciones y aumenta los costos. Se podría agregar un mecanismo de filtro de señales o un límite de intervalo de tiempo para reducir la frecuencia de operaciones.

Direcciones de optimización de la estrategia

Basado en el análisis del código, la estrategia se puede optimizar en las siguientes direcciones:

-

Agregar confirmación de volumen: Combinar el indicador de volumen para confirmar la validez del cambio de tendencia, ejecutando la señal solo si el volumen aumenta, lo que puede reducir las pérdidas por falsos rompimientos.

-

Análisis de múltiples marcos temporales: Introducir un marco de análisis de múltiples marcos temporales, operando solo en la dirección de la tendencia del marco temporal mayor, lo que puede mejorar significativamente la tasa de acierto del sistema. Por ejemplo, ejecutar señales de largo en el marco de una hora solo si la tendencia diaria es alcista.

-

Multiplicador ATR dinámico: Ajustar dinámicamente el multiplicador ATR según el estado de volatilidad del mercado, utilizando un multiplicador mayor en entornos de alta volatilidad y uno menor en entornos de baja volatilidad, haciendo que el sistema sea más adaptable.

-

Incorporar identificación del estado del mercado: Desarrollar un módulo de identificación del estado del mercado para distinguir entre mercados con tendencia y mercados laterales, aplicando diferentes estrategias o combinaciones de parámetros en cada estado.

-

Optimizar la estrategia de take profit y stop loss: Implementar un stop loss dinámico (trailing stop) que se ajuste automáticamente a medida que el precio se mueve a favor, protegiendo las ganancias y dando suficiente espacio de respiración al precio.

-

Agregar filtro de horario de trading: Incorporar un filtro de sesiones de negociación específicas, evitando períodos de alta volatilidad o baja liquidez para mejorar la calidad de las operaciones.

-

Optimización de la gestión de capital: Ajustar dinámicamente el tamaño de la posición según la fuerza de la señal y las condiciones de volatilidad del mercado, aumentando la exposición en señales de alta confianza y reduciéndola en señales de baja confianza.

Conclusión

El sistema de trading de súper tendencia adaptativa basado en ATR de múltiples períodos es una estrategia integral de seguimiento de tendencias que combina análisis técnico y gestión de riesgos. Al utilizar el indicador de súper tendencia para capturar puntos de inflexión de la tendencia del mercado, junto con un mecanismo flexible de take profit y stop loss, esta estrategia puede mantener un rendimiento estable en diversos entornos de mercado.

La ventaja central de la estrategia radica en su adaptabilidad y la flexibilidad en la configuración de parámetros, lo que le permite adaptarse a diferentes activos y ciclos de mercado. Al establecer parámetros de take profit independientes para direcciones largas y cortas, la estrategia se adapta mejor a la asimetría del mercado, mejorando la rentabilidad general.

Aunque existen riesgos como la sensibilidad a los parámetros y la dependencia de un único indicador, mediante las direcciones de optimización sugeridas, especialmente el análisis de múltiples marcos temporales y el ajuste dinámico del multiplicador ATR, la estrategia tiene el potencial de mejorar aún más su estabilidad y rentabilidad. En última instancia, esta estrategia proporciona a los traders un marco de trading confiable y sistemático que ayuda a reducir la interferencia emocional y lograr una ejecución más objetiva y disciplinada.

- 1